-

Niestabilność: Nowy rząd Lecornu pod natychmiatową groźbą wielokrotnych wniosków o wotum nieufności.

-

Budżet: Przedstawienie budżetu "ciągłości", dyktowanego presją rynkową i brakiem pola manewru.

-

Ryzyko Długu: Dług publiczny >114% PKB; spowolniony wzrost (1%) utrudnia cel deficytu.

-

Rynki: Wysokie rentowności OAT (3,47%) i spread sygnalizują napięcia długu suwerennego.

-

Fiskalne: Plan oszczędności 6 mld € (cięcia kosztów państwa) i nowy podatek od aktywów holdingów.

-

Kryzys Systemowy: Erozja centrum politycznego i realna groźba rozwiązania Zgromadzenia Narodowego.

-

Niestabilność: Nowy rząd Lecornu pod natychmiatową groźbą wielokrotnych wniosków o wotum nieufności.

-

Budżet: Przedstawienie budżetu "ciągłości", dyktowanego presją rynkową i brakiem pola manewru.

-

Ryzyko Długu: Dług publiczny >114% PKB; spowolniony wzrost (1%) utrudnia cel deficytu.

-

Rynki: Wysokie rentowności OAT (3,47%) i spread sygnalizują napięcia długu suwerennego.

-

Fiskalne: Plan oszczędności 6 mld € (cięcia kosztów państwa) i nowy podatek od aktywów holdingów.

-

Kryzys Systemowy: Erozja centrum politycznego i realna groźba rozwiązania Zgromadzenia Narodowego.

Decyzja o utrzymaniu Sébastiena Lecornu na stanowisku premiera, kierującego rządem poszerzonym o sześciu byłych członków Les Républicains (Prawica) oraz ośmiu wysokich urzędników państwowych, w żaden sposób nie łagodzi głębokiego poczucia niestabilności ciążącego nad francuską sceną polityczną. Ledwo sformowany, drugi gabinet Lecornu stoi już w obliczu podwójnej groźby wotum nieufności: wnioski złożyły La France Insoumise (Skrajna Lewica) i Rassemblement National (Skrajna Prawica), a Partia Socjalistyczna rozważa trzeci po wtorkowej prezentacji budżetów państwa i ubezpieczeń społecznych.

Chrzest Bojowy w Obliczu Cenzury

Inauguracyjne posiedzenie Rady Ministrów, zaplanowane na jutro na godzinę 10:00, będzie prawdziwym chrztem bojowym dla znajdującej się pod mocną presją władzy. Zostaną tam zaprezentowane kluczowe dokumenty: Projekt Ustawy Finansowej oraz Projekt Ustawy o Finansowaniu Ubezpieczeń Społecznych, które następnie trafią do Zgromadzenia Narodowego. Z uwagi na dotkliwy brak czasu, tekst będzie identyczny z wersją przesłaną wcześniej do Wysokiej Rady Finansów Publicznych. Jest to budżet ciągłości, z minimalnym polem manewru, odzwierciedlający jednocześnie ograniczenia polityczne i mocną presję ze strony rynku.

Ryzyko Rynku Długu

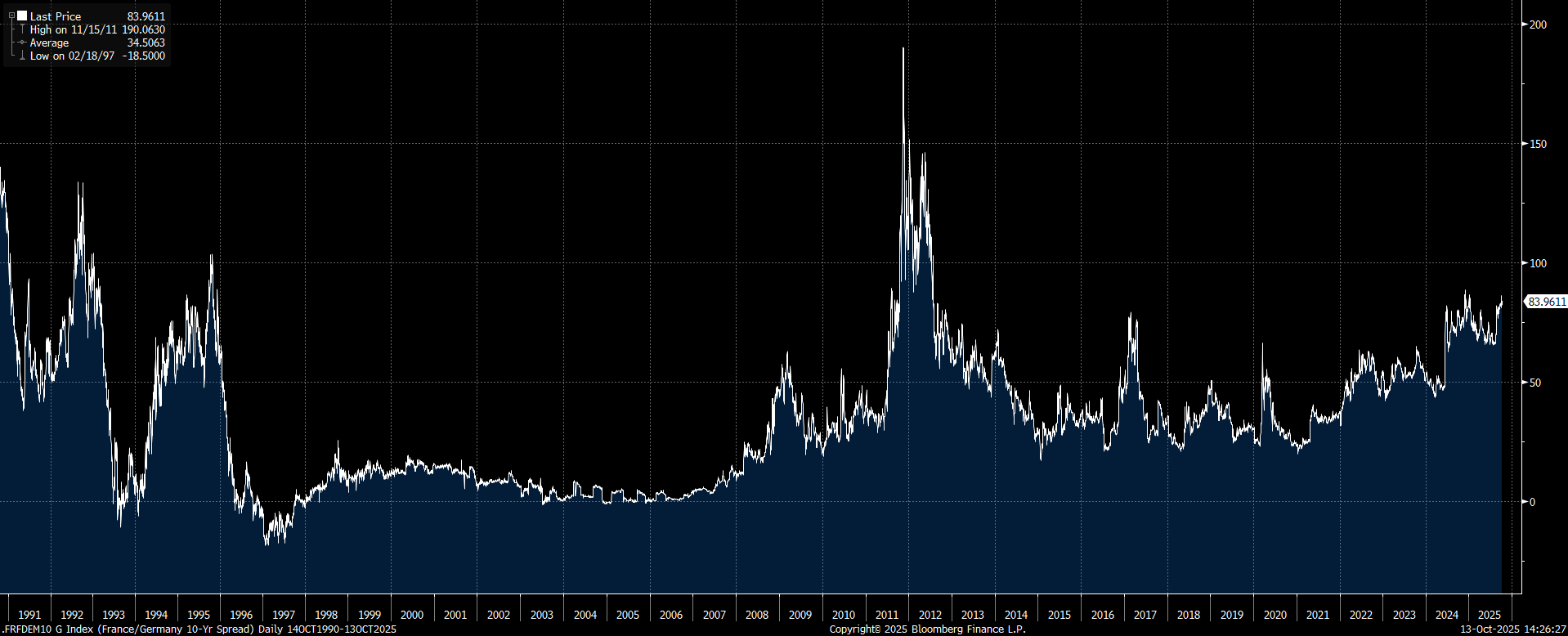

Oficjalnie, rząd utrzymuje cel redukcji deficytu publicznego poniżej 5% PKB do 2026 roku, potwierdzając jednocześnie europejski cel 3% do 2029 roku. Ścieżka do tego celu stała się jednak znacznie bardziej stroma: prognoza wzrostu gospodarczego została zrewidowana w dół do zaledwie 1%, a każda dziesiąta część procenta dodatkowego deficytu pogłębia dług, który już teraz przekracza 114% PKB. W obecnym środowisku, z rentownością francuskich obligacji rządowych (OAT) utrzymującą się na poziomie 3,470% i spreadem wobec niemieckich 10 letnich obligacji na poziomie 84 punktów bazowych, nawet niewielkie potknięcie budżetowe może wywołać ponowną erupcję napięć na rynkach długu skarbowego.

Spread rentowności nie jest oczywiście najwyższy w historii, ale pozostaje wysoki względem historycznych standardów. Źródło: Bloomberg Finance LP

Strategia Ostatniej Szansy: Cięcia i Podatki

Budżet Lecornu jest kształtowany przez wymuszoną powściągliwość fiskalną. Oczekuje się sześciu miliardów euro oszczędności z redukcji kosztów operacyjnych państwa i transferów socjalnych. Premier wycofał się z niektórych kontrowersyjnych środków, ale utrzymuje twarde zobowiązanie do cięcia wydatków państwowych.

Na froncie fiskalnym, Lecornu wykluczył żądany przez lewicę "podatek Zucmana", decydując się zamiast tego na "podatek od aktywów finansowych" posiadanych przez holdingi rodzinne, który ma przynieść od 1 do 1,5 mld euro. Planuje również utrzymanie zróżnicowanej składki dla wysokich dochodów oraz obniżenie podatku od wartości dodanej przedsiębiorstw, kosztem szacowanym na 1,1 mld euro.

W polityce społecznej Premier otworzył drzwi do częściowego zawieszenia reformy emerytalnej, lecz pozostaje zobowiązany do cięcia wydatków na służbę zdrowia, zwłaszcza poprzez podwojenie dopłat do leczenia i zaostrzenie limitów zwolnień lekarskich.

Ta mozaika środków odzwierciedla defensywną postawę rządu w trybie przetrwania. Łącząc dyscyplinę fiskalną, wybiórcze ustępstwa podatkowe i ostrożną politykę społeczną, administracja ma nadzieję powstrzymać nieufność rynków, nie prowokując jednocześnie gniewu publicznego. To jednak nie jest już agenda gospodarcza, lecz strategia ostatniej szansy.

Systemowy Kryzys i Erozyjna Polityka

Kryzys we Francji nie jest już tylko fiskalny; stał się systemowy. Sztucznie poszerzona większość prezydencka, wspierana przez kruchych sojuszników, z trudem ukrywa erozję centrum politycznego. Wiszące w powietrzu wnioski o wotum nieufności mogą utorować drogę do rozwiązania Zgromadzenia Narodowego w najbliższych tygodniach – to ryzykowany, ale coraz bardziej nieunikniony krok w celu przywrócenia gasnącej legitymacji.

Uwikłana w niestabilność polityczną, kruchość finansową i zmęczenie demokracją, Francja porusza się na krawędzi otchłani. Jako państwo "zbyt duże, by upaść" (Too big to fail), musi teraz udowodnić, że wciąż jest zdolne do rządzenia, reformowania i przekonywania. W przeciwnym razie grozi jej stanie się demokracją zawieszoną między niecierpliwością rynków a znużeniem obywateli.

Dopóki polityka ogranicza się do zarządzania kryzysami, a nie ich przezwyciężania, Republika pozostanie na granicy zerwania. To oczywiście powoduje, że w dzisiejszych niepewnych czasach, nakłada również presje na pozostałe rynki, co zobrazowane było m.in. poprzez słabość euro na szerokim rynku. Na ten moment częściowo kryzys wydaje się być zażegnany, ale kruchość sytuacji może prowadzić do tego, że ponownie będziemy świadkami presji na europejskie aktywa, w przypadku

EURUSD powraca dzisiaj do silnych spadkó, w, co jest powiązane w dużej mierze z siłą dolara. Niemniej w stosunku do dolara jedynie jen prezentuje większą słabość w grupie G10 niż euro. Źródło: xStation5

Ropa wymazuje zyski na koniec tygodnia!

Komentarz walutowy: Czy braknie nam gazu w zimie i co to oznacza dla euro?

PILNE: Ożywienie w strefie euro? Pozytywne odczyty indeksów PMI, choć przy wysokich cen ropy i gazu

🔴Bliżej rynków - Poranne webinarium (24.07.2026)

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.