Obawy o skutki zamknięcia rządu, słaby odczyt danych z Uniwersytetu Michigan oraz odwrót od ryzyka doprowadzają do przedłużenia korekty na Wall Street!

- Kontrakty US100 tracą ok. 1,9%

- Kontrakty na Russel, i S&P 500 tracą ponad 1,3%

Od początku tygodnia możemy obserwować zauważane obniżenie apetytu na ryzyko inwestorów oraz ogólne pogorszenie sentymentu. Od gigantów technologicznych i AI rynek oczekuje już nie tylko Capexów i obietnic, ale również strategi monetyzacji oraz zwrotów z inwestycji w perspektywie kwartałów, a nie lat.

Sytuację pogarsza zamkniecie rządu USA, które stało się już najdłuższym w historii. Poprzednie epizody tego typu zakończone były ograniczonym wpływem na gospodarkę jednak sytuacja staje się coraz bardziej poważna co potwierdzają komentarze Kevina Hassetta będącym jednym z głównych doradców ekonomicznych białego domu. Hessett stwierdza, że skutki zamknięcia są „dużo gorszę niż oczekiwano”. Podobny pogląd na sytuację ma również Scott Bessent, który twierdzi, że duża część gospodarki USA już realnie znajduje się w recesji. Obawy te podziela również speaker izby reprezentantów — Johnson. Brak szybkiego zaadresowania problemu amerykańskiego budżetu może zepchnąć indeksy znacznie niżej jeśli kolejne ryzyka będą się realizować.

Dodatkowo rynek poznał wyniki raportu Uniwersytetu Michigan na temat sentymentu konsumenta oraz oczekiwań inflacyjnych, który również nie pozwala na poprawę nastroju na rynku. Uniwersytet wskazał na pogorszenie się sentymenty wśród konsumentów we wszystkich segmentach. Szczególnie duży spadek odnotowały „warunki bieżące”. Odczyty te są szczególnie ważne w warunkach ograniczonego dostępu do danych makroekonomicznych w wyniku zamknięcia rządu.

Kumulacja tych czynników sprowadza indeksy amerykańskie na najniższe poziomy od ponad miesiąca.

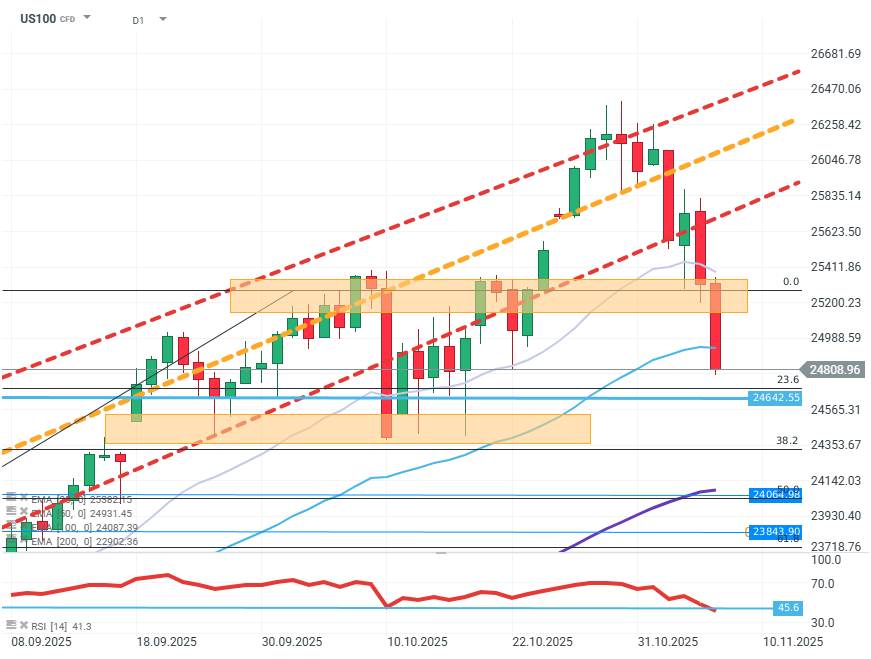

US100 (D1)

Źródło: xStation5

Ceny ropy dalej niskie. Jak decyzje OPEC+ i sytuacja w Cieśninie Ormuz wpłyną na ceny paliw w Polsce?

Puls GPW: WIG20 napędza rynek, a Synektik łapie zagraniczny kontrakt

Komentarz walutowy - Kurs dolara mocniejszy po przedłużonym weekendzie w USA

Goldman Sachs tnie prongozę dla jena 🚩USDJPY na 40-letnich szczytach?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.