Finalny odczyt inflacji CPI w Polsce potwierdził wcześniejsze dane i jednocześnie utrwalił obraz gospodarki, w której presja cenowa pozostaje podwyższona. W kwietniu inflacja CPI wyniosła finalnie 3,2% r/r, co oznacza nieznaczne, ale jednak przyśpieszenie względem poprzedniego odczytu na poziomie 3,0% z marca. Nie doszło do rewizji wstępnych szacunków, co samo w sobie wzmacnia wiarygodność obecnego obrazu inflacyjnego.

Najważniejszym czynnikiem utrzymującym inflację na podwyższonym poziomie pozostaje komponent kosztowy, w szczególności ceny energii. Warto przy tym podkreślić, że ich kształtowanie w dużej mierze wynika z uwarunkowań globalnych, związanych z rynkiem surowców energetycznych oraz napięciami geopolitycznymi, w tym sytuacją w regionach kluczowych dla podaży ropy i gazu, takich jak obszar Zatoki Perskiej. Przenoszenie tych impulsów kosztowych na krajową gospodarkę nadal stanowi istotne źródło niepewności inflacyjnej.

Z perspektywy krajowej szczególnie istotne będą kolejne odczyty CPI, które pozwolą ocenić, czy obecna presja inflacyjna ma charakter przejściowy i wygasający, czy też zaczyna przyjmować bardziej trwały, zakotwiczony charakter. Kluczowe znaczenie będzie miało również to, na ile dotychczasowe działania osłonowe po stronie fiskalnej, w tym mechanizmy stabilizacji cen paliw i energii, faktycznie łagodzą transmisję zewnętrznych szoków cenowych na inflację konsumencką, a na ile jedynie opóźniają ich pełne ujawnienie.

W tym kontekście istotne będzie także zachowanie inflacji bazowej, która w większym stopniu odzwierciedla wewnętrzną presję popytową i może stanowić lepszy wskaźnik potencjalnej trwałości procesów inflacyjnych. Jeżeli inflacja bazowa pozostanie uporczywa, może to sugerować, że problem nie ogranicza się wyłącznie do czynników zewnętrznych, lecz ma również komponent krajowy.

Dla Rady Polityki Pieniężnej obecna sytuacja oznacza konieczność utrzymania podwyższonej czujności. Decyzje w zakresie polityki pieniężnej będą w coraz większym stopniu zależne od napływających danych, a nie od jednorazowych odczytów. W szczególności kluczowe będzie obserwowanie, czy dynamika CPI zacznie wykazywać trwałą tendencję spadkową, czy też pozostanie w trybie podwyższonej zmienności, co mogłoby utrudniać jednoznaczną ocenę trajektorii inflacji w średnim okresie.

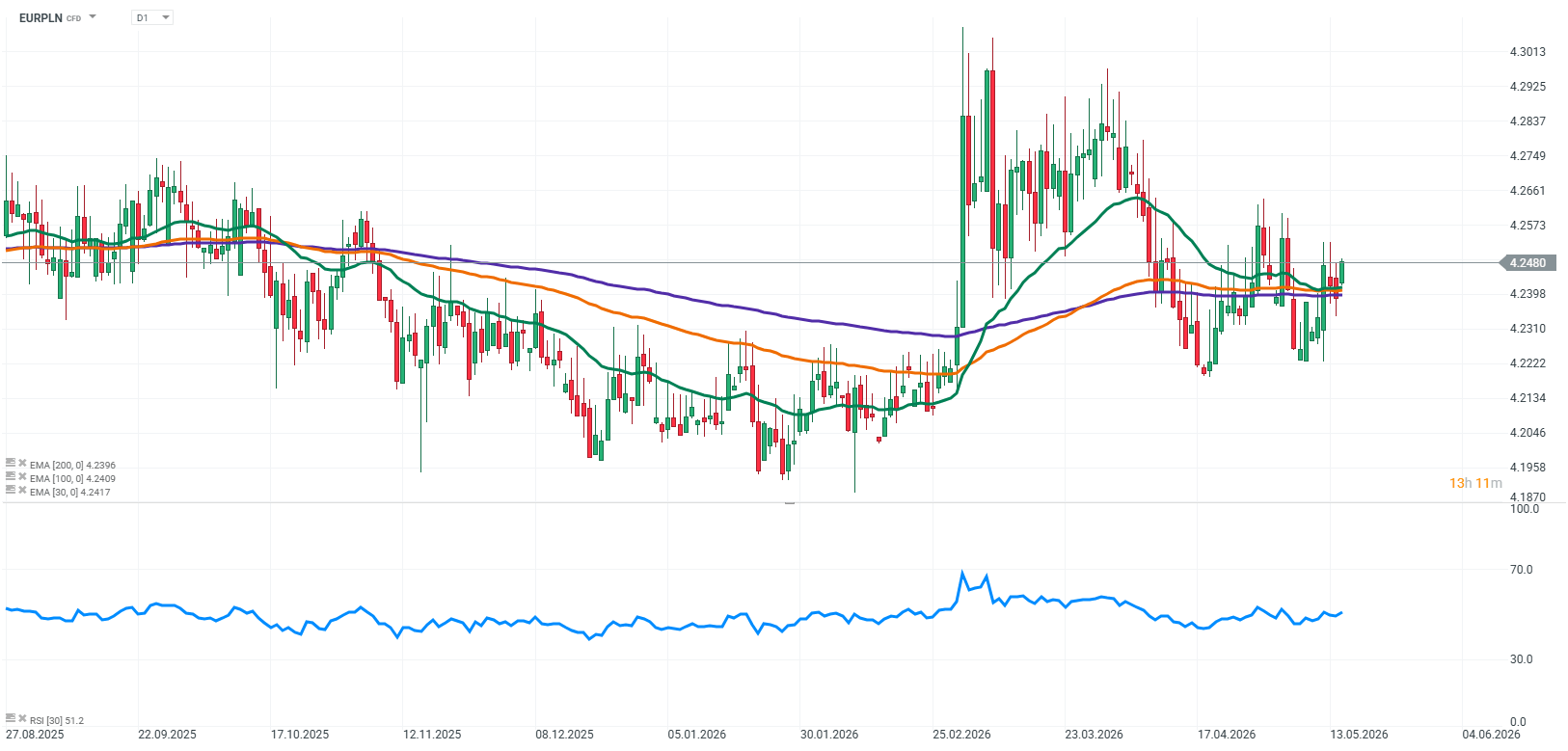

Źródło: xStation5

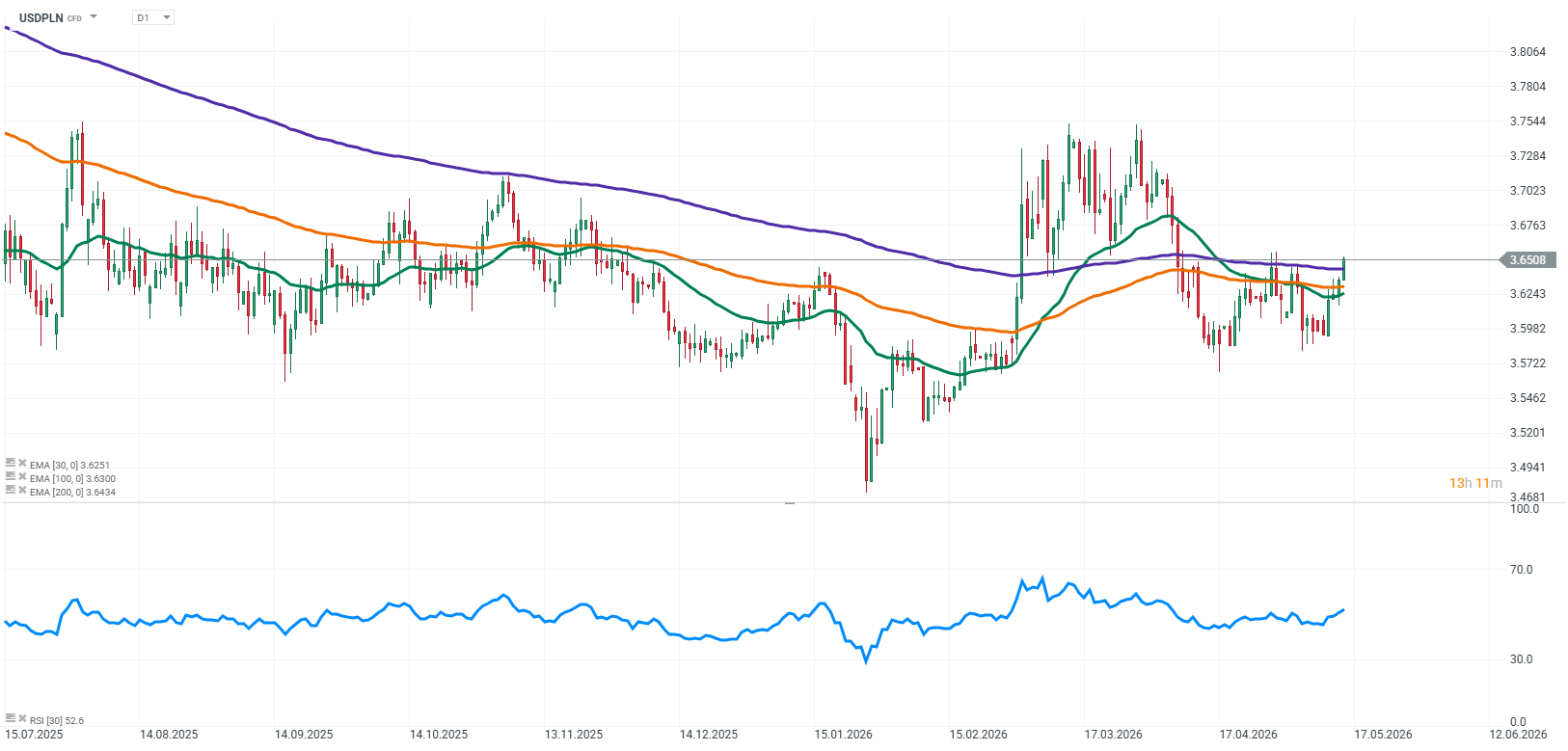

Źródło: xStation5

Puls GPW: WIG20 napędza rynek, a Synektik łapie zagraniczny kontrakt

Komentarz walutowy - Kurs dolara mocniejszy po przedłużonym weekendzie w USA

Goldman Sachs tnie prongozę dla jena 🚩USDJPY na 40-letnich szczytach?

Kalendarz ekonomiczny: Wszystkie oczy zwrócone na kluczowe dane usługowe z USA⏰

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.