Za nami decyzje dwóch ważnych banków centralnych, a mianowicie Europejskiego Banku Centralnego, który zdecydował się utrzymać stopy procentowe na niezmienionym poziomie oraz Banku Anglii, który dokonał pierwszego od sierpnia cięcia o 25 pb. Tydzień banków centralnych nie dobiegł jednak końca – już jutro rano między 4:00 a 6:00 CET swoją decyzję dot. polityki monetarnej podejmie Bank Japonii. Sprawdźmy razem, czego możemy się spodziewać po tym wydarzeniu.

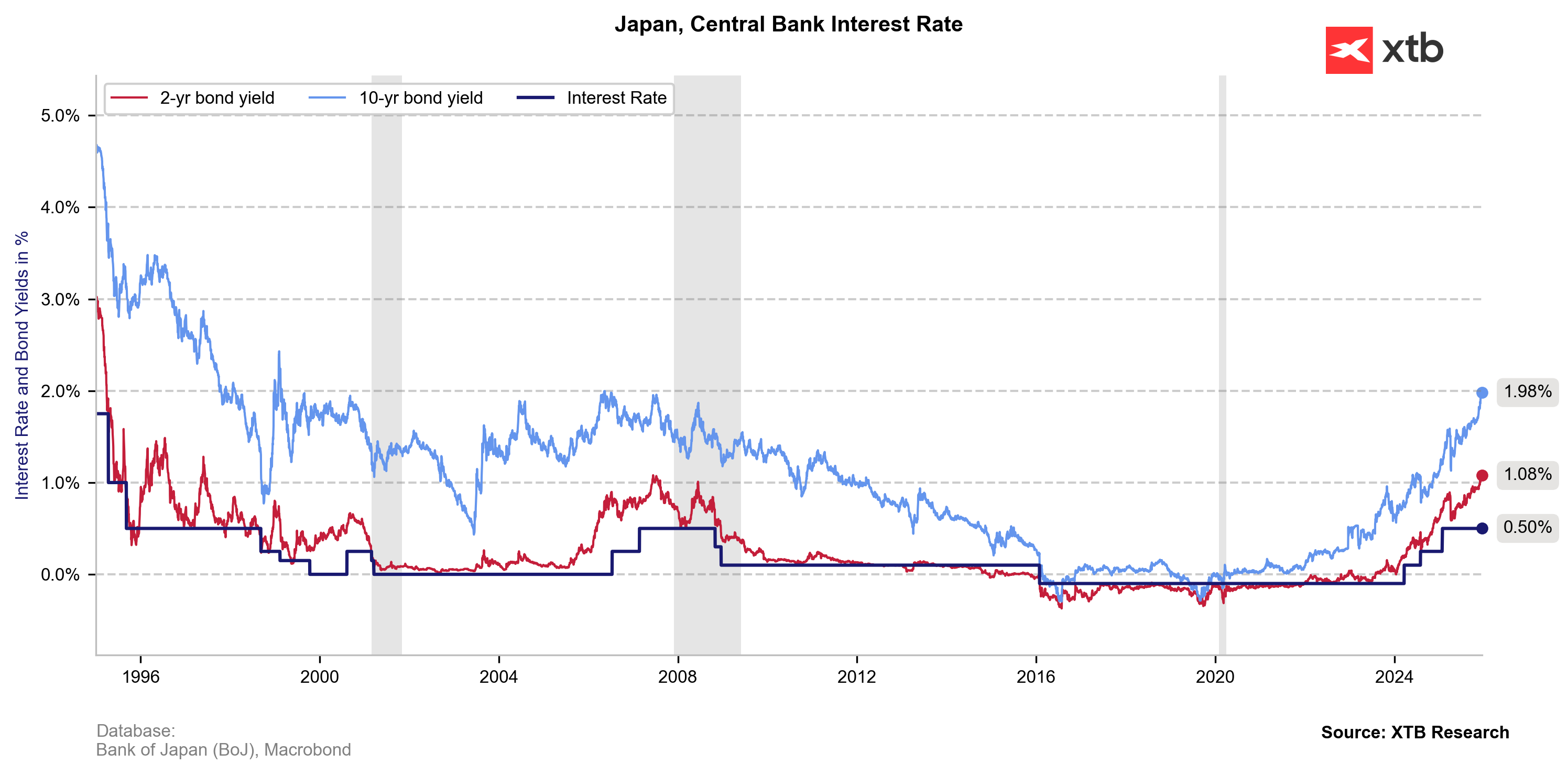

Rentowności japońskich obligacji znajdują się najwyżej od 2007 roku, odzwierciedlając silne oczekiwania powrotu podwyżek stóp proc. w Japonii. Źródło: XTB Research

Rynki dają 90% szans na podwyżkę

Bank Japonii najprawdopodobniej podniesie na jutrzejszym posiedzeniu stopy procentowe o 25 pb, po raz pierwszy od stycznia i jednocześnie do najwyższego od 1995 roku poziomu.

Trwająca od początku roku pauza była motywowana głównie niepewnością wobec wzrostu gospodarczego na skutek ceł Donalda Trumpa. W centrum obaw znajdowała od lat płaska dynamika PKB oraz znikła aktywność w dużej mierze skoncentrowanym wokół produkcji eksportowanych aut. przemyśle. W tym samym czasie obserwowaliśmy jednak dalszy wzrost presji inflacyjnej, która coraz mocniej kształtowała poczucie, że Bank Japonii pozostaje spóźniony ze swoją reakcją, zwłaszcza w obliczu coraz bardziej ekspansywnej polityki fiskalnej w kraju.

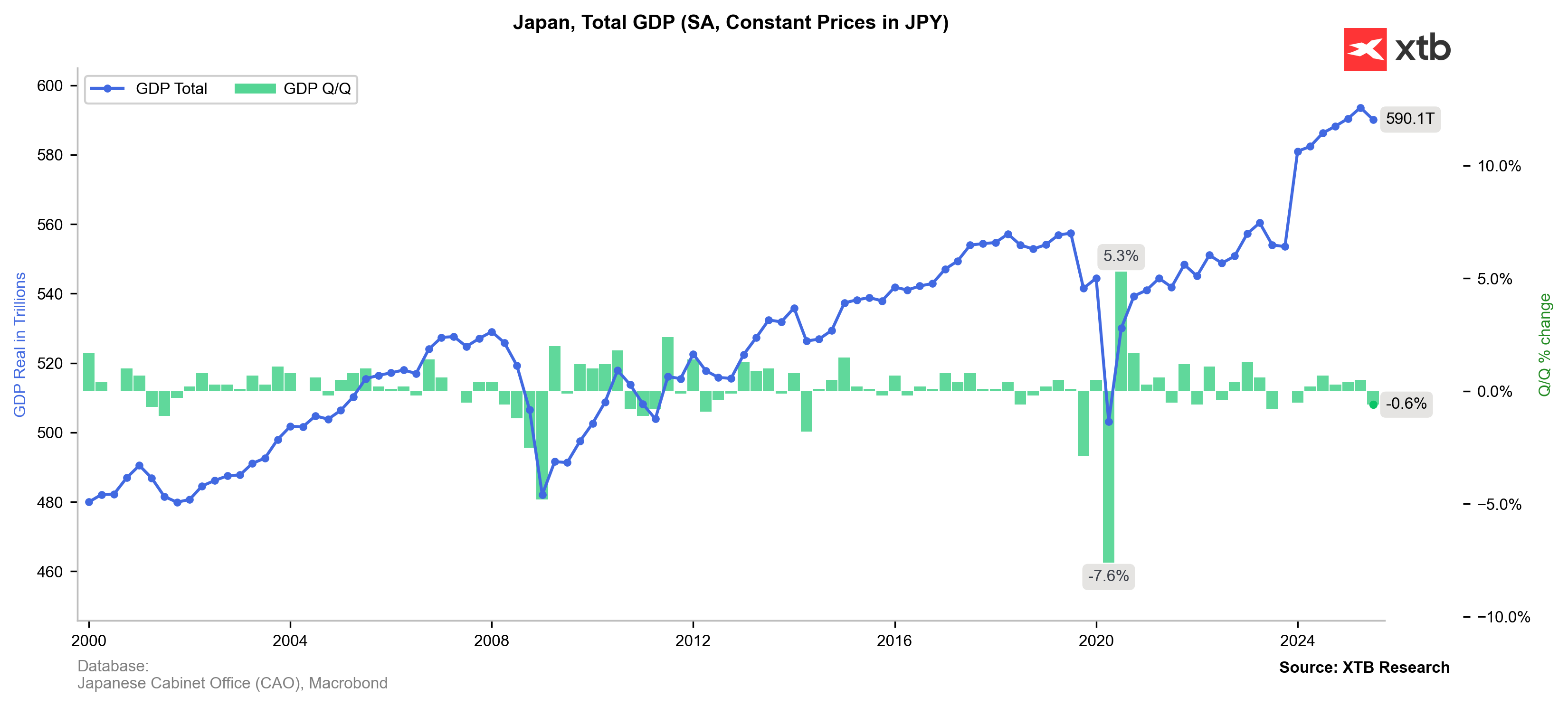

Ostatni odczyt PKB został zrewidowany w dół (z -0,4% do -0,6%), wskazując na silniejszy niż pierwotnie oczekiwano spadek aktywności gospodarczej w Japonii. Niemniej głównymi winowajcami były w tym przypadku słabszy eksport i inwestycje firm, podczas gdy inflacjogenna konsumpcja (prywatna i publiczna), pozostawały dodatnie. Źródło: XTB Research

Dane makro potwierdzają oczekiwania

Ostatnia seria danych miesięcznych dostarczyła BOJ szeregu argumentów, aby obawiać się o dalszy wzrost presji inflacyjnej w nadchodzących miesiącach.

Ankieta Tankan wykazała trzecią z rzędu poprawę sentymentu wśród dużych przedsiębiorców oraz wzrost inwestycji kapitałowych powyżej oczekiwań (12,6% vs konsensus Bloomberga 12,1%). Ponadto bazowe zamówienia na maszyny wzrosły powyżej oczekiwań do najwyższego poziomu od września 2022 roku (+12,5%, prognoza 3,6%, poprzednio 11,6%), wysyłając kolejny sygnał dot. rosnących nakładów inwestycyjnych w Japońskich firmach. Wzrost aktywności biznesu powinien zatem wyczulić BOJ na scenariusz dalszego nagrzewania się gospodarki, a tym samym zwiększyć gotowość do normalizowania polityki monetarnej.

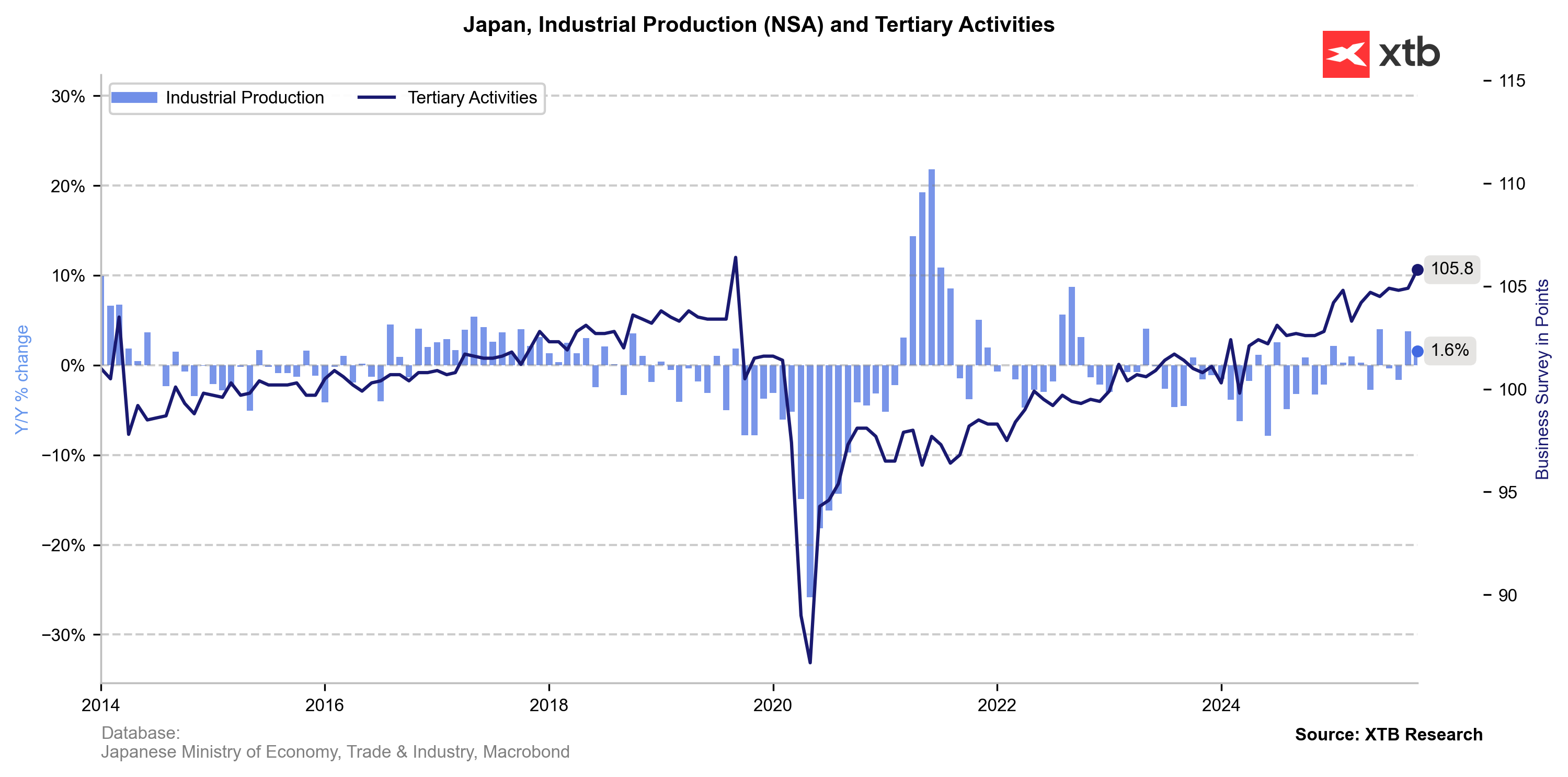

O ile dane z samej produkcji przemysłowej pozostają chwiejne, to konsekwentna poprawa sentymentu biznesowego wg danych ankietowych sugeruje zbliżający się wzrost aktywności w przemyśle. Źródło: XTB Research

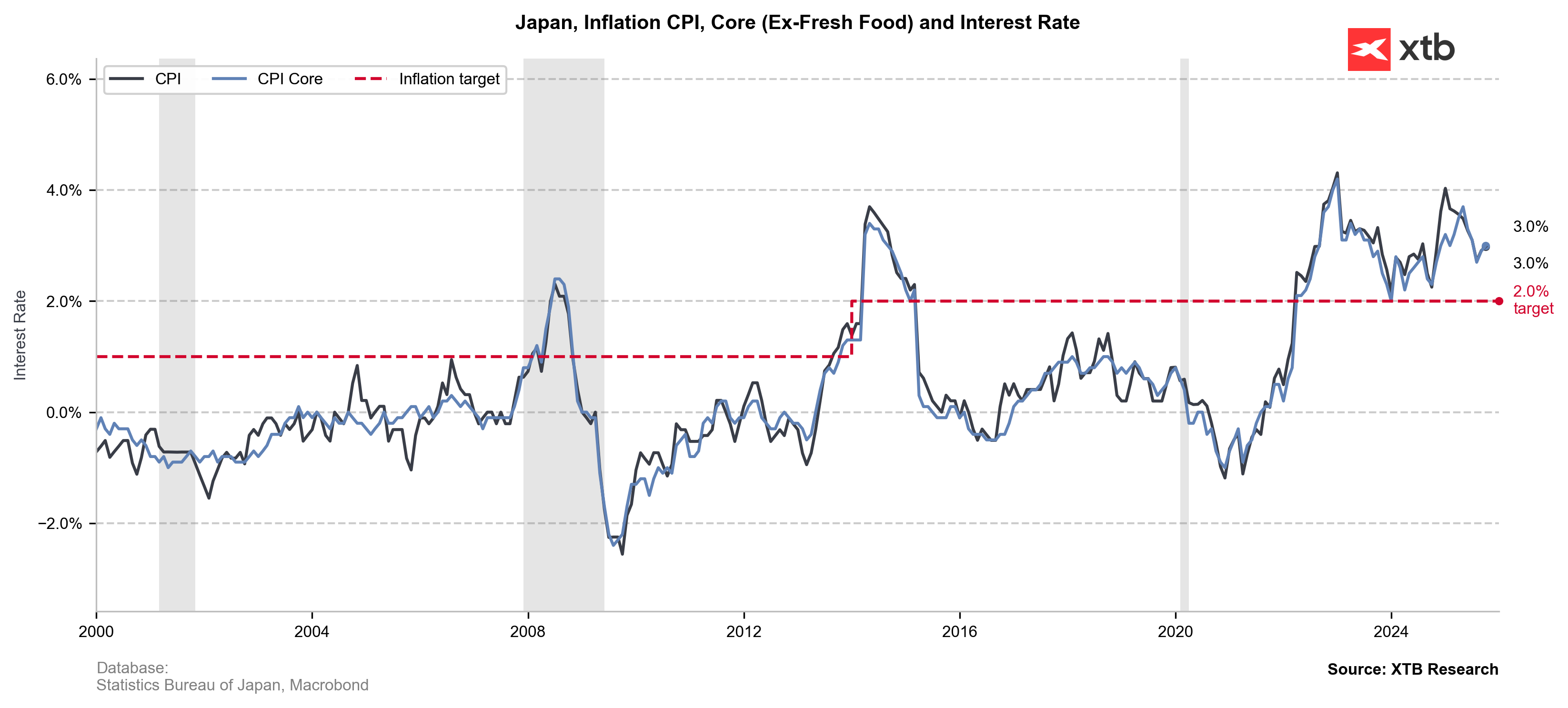

Inflacja wciąż utrzymuje realnie stopy poniżej zera, a nasilająca się presja cenowa powinna wygenerować bardziej jastrzębie nastroje w BOJ pomimo pro-wzrostowych nacisków ze strony premier Sanae Takaichi. Według najnowszych danych inflacja w Tokyo utrzymała się na poziomie 2,8%, powyżej oczekiwanego spadku do 2,7%. Ponadto ostatni raport PMI podkreślił najszybszy od 5 miesięcy wzrost cen czynników produkcji, który może zostać wkrótce przerzucony na konsumentów. CPI znajduje się aktualnie na poziomie 3%, znacznie powyżej 2-procentowego celu BOJ, co przy stopach na poziomie 0,5% wciąż wskazuje na głęboko negatywną stopę realną.

Inflacja w Japonii znajduje się znacznie powyżej celu, utrzymując realne stopy proc. na głęboko ujemnym poziomie. Źródło: XTB Research

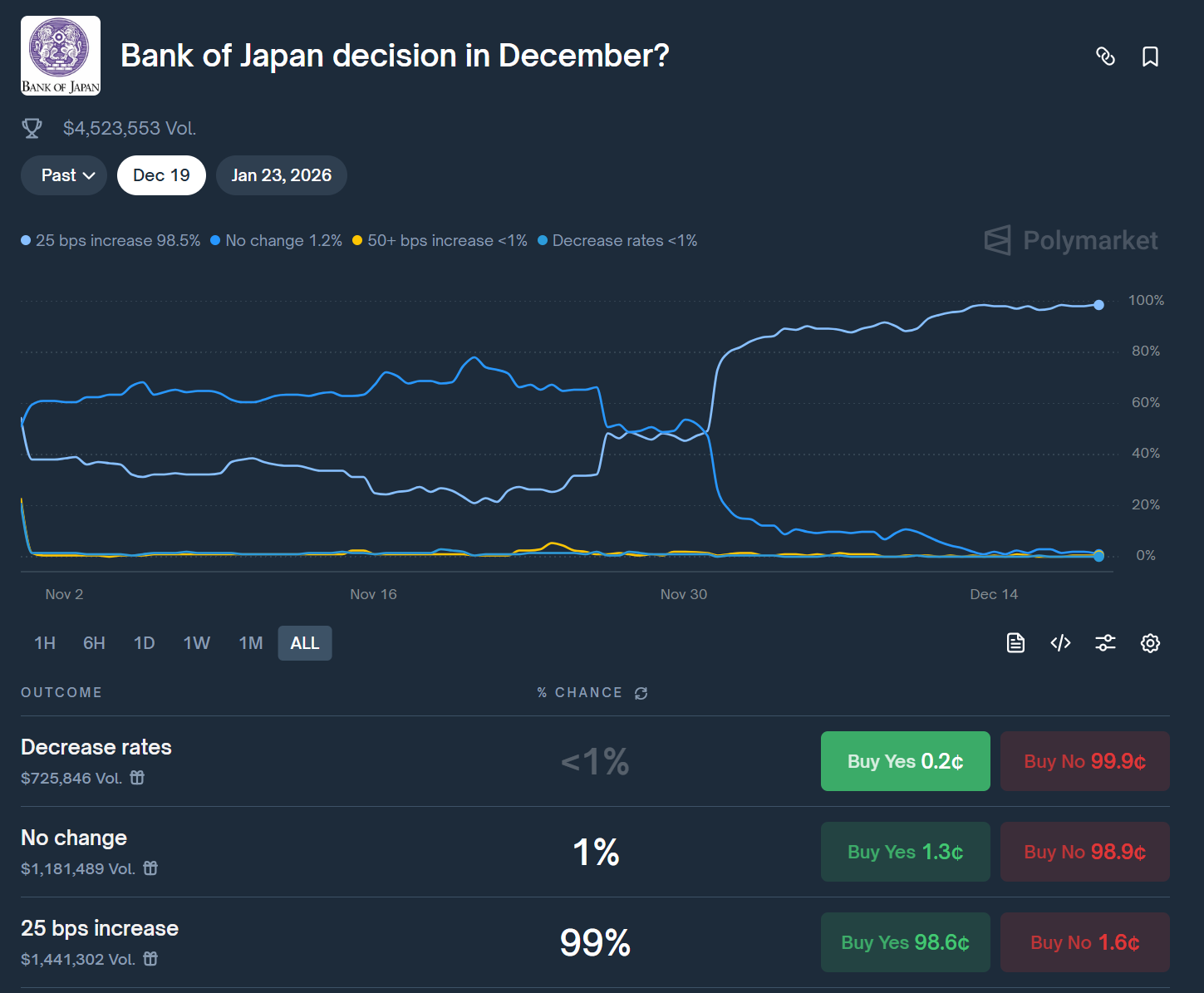

Według danych Polymarket dotyczących zakładu na jutrzejszą decyzję bukmacherzy wyceniają prawdopodobieństwo podwyżki o 25 pb na 99%. Źródło: Polymarket

Podwyżka stóp to jedno – w tle przedaż ETFów

Sama podwyżka wydaje się jednak nie być najciekawszym elementem tej układanki decyzyjnej banku dużo więcej dzieje się za kulisami relacji między rządem a bankiem centralnym. Wygląda na to, że gubernator Ueda i premier Takaichi zawarli pragmatyczny „pakt”, w którym kluczową rolę grają gigantyczne portfele ETF.

Polityczny majstersztyk: "Stealth Fiscal Aid"

Dlaczego premier Takaichi, zwolenniczka luźnej polityki („Abenomiki”), nagle mięknie w oporze wobec podwyżek stóp? Odpowiedź leży w bilansie BOJ. Bank centralny utrzymuje ogromne, niezrealizowane zyski z lat skupowania japońskich akcji (ETF).

Plan jest genialny w swojej prostocie:

-

BOJ normalizuje politykę (podnosi stopy, co jest konieczne przy inflacji ~3% i słabym jenie).

-

Jednocześnie BOJ zaczyna powoli sprzedawać posiadane ETF-y (realizując zyski).

-

Zyski te trafiają do budżetu państwa, tworząc poduszkę finansową dla rządu Takaichi.

Dzięki temu premier dostaje gotówkę na swoje programy stymulacyjne bez konieczności emisji nowego długu (którego obsługa właśnie drożeje przez wyższe stopy). To klasyczny przykład układu „zjeść ciastko i mieć ciastko”.

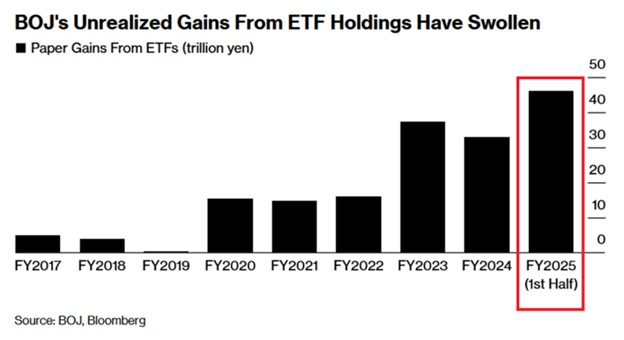

Wartość rynkowa aktywów ETF w posiadaniu Banku Japonii wzrosła o +18,5% r/r w ciągu 6 pierwszych miesięcy tego roku, osiągając rekordowy poziom 83,2 bln jenów. Co jednak najciekawsze, same zyski skumulowane sięgają już 46 bln jenów, czyli dają zwrot na zainwestowanym przez BoJ kapitale na poziomie ponad 55%. Źródło: BoJ, Bloomberg Financial LP

Co to oznacza dla giełdy (Nikkei 225 / TOPIX)?

Informacja o tym, że BOJ zaczyna sprzedawać akcje, może teoretycznie wywołać nerwową reakcję i krótkoterminową presję podażową na indeksach. Szczególnie wrażliwy jest Nikkei 225, w którym BOJ pośrednio trzyma ogromne pakiety akcji największych japońskich spółek. Największe ryzyko dotyczy spółek technologicznych i eksportowych o dużej wadze w Nikkei 225, które były głównymi beneficjentami zakupów ETF przez ostatnią dekadę. Wydaje się jednak, że proces odsprzedaży będzie postępować bardzo powoli, co samo przez sie nie powinno aż tak gwałtownie spychać kursów w dół. Sama informacja o odsprzedaży byla też zakomunikowania przez BoJ już we wrześniu.

Wykres USDJPY (interwał D1)

Patrząc długoterminowo na wykres pary USDJPY możemy zauważyć, że mimo rosnącej spekulacji dotyczącej zacieśniania polityki monetarnej w Japonii sam jen radzi sobie relatywnie słabo i utrzymuje techniczny trend spadkowy. Co ciekawe, patrząc na układ świec z ostatnich dwóch tygodni możemy dostrzec dywergencję ceny oraz wskaźnika RSI, co może oznaczać, że wyzacznay przez 50-dniową EMA trend wzrostowy zatrzymuje się.

Źródło: xStation

Anatomia upadku jena – stracone dekady i powrót carry trade

Komentarz Giełdowy: Czy najgorsze jest już za nami?

📈 Bitcoin przekracza 65 tys. USD

Bank Kanady utrzymuje stopy bez zmian - USDCAD reaguje

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.