Akcje Meta Platforms (META.US) stały się jednymi z wygranych trendu sztucznej inteligencji, odbijając blisko 550% od dołka z 2022 roku. Firma będzie pierwszą, amerykańską spółką z kapitalizacją powyżej 1 bln USD, która przedstawi wyniki za I kwartał, otwierając tym samym sezon raportów 'BigTech', które w znaczący sposób mogą wpłynąć na sentymenty rynku akcji.

- Sentyment Wall Street wokół walorów firmy poprawiał się przez ostatnie kilkanaście miesięcy, gdy powszechnie oczekiwana recesja nie nadeszła, wspierając koniunkturę branży reklamowej i wyniki Mety, która gromadzi w aplikacjach (Facebook / Messenger, WhatsApp, Instagram) ponad 3 miliardy użytkowników.

- Co więcej, zaangażowanie spółki w AI może dawać jej pewną przewagę 'pierwszego gracza', nad konkurencją w branży mediów społecznościowych. Wall Street w publikowanym dziś, po sesji w USA raporcie będzie oczekiwało pierwszych oznak tego, w jakim stopniu prawdopodobnie kosztowne prace nad AI wsparły biznes firmy i czego oczekuje sama Meta.

Oczekiwania

Firma biła szacunki przychodów w 6 kolejnych kwartałach i prognozy zysków przez 4 kwartały z rzędu. Rozczarowanie w tej mierze, podobnie jak brak rewizji w górę jak dotąd pozytywnych prognoz, może zostać negatywnie odebrane przez Wall Street i stanowić pretekst do realizacji zysków.

- Przychody: Oczekiwane 36,16 mld USD vs 28,65 mld USD w I kw. 2023 (górny przedział szacunków firmy, która oczekiwała 34,5 mld USD do 37,0 mld USD)

- Zysk na akcję (EPS): Oczekiwane 4,32 USD vs 2,20 USD w I kw. 2023 roku

Prognozy zakładają, że w całym 2024 zysk na akcję wzrośnie o 35% r/r do 20,07 USD na akcję, a przychody do 158,48 USD o 17,5% r/r. Inwestorzy spodziewają się także wyższych zysków w związku z niższą liczbą pracowników; dzięki zwolnieniom Meta ograniczy wydatki o ok. 30 miliardów dolarów w 2024 roku.

Na co zwrócić uwagę? AI i Chiny

Meta stwierdziła, że jej najnowszy model AI (Llama 3) wyprzedził Google Gemini, Anthropic Claude 3 i Mistral AI, co w połączeniu z planem zakupu procesorów graficznych Nvidia H100 AI za 1 miliard dolarów, co sugeruje, że sztuczna inteligencja będzie prawdopodobnie najważniejszym katalizatorem sentymentu.

- Roth Capital zasugerowało, że oczekiwania rynku wydają się dość wygórowane, wobec potencjalnie kosztownych dla firmy i wciąż nierozwiązanych regulacji na rynku europejskim. Fundusz oczekuje jednak, że inwestorzy mogą spodziewać się pobicia i podniesienia prognoz, z przychodami wyższymi niż 37 miliardów dolarów i prognozami na drugi kwartał, które mają zostać podniesione do około 39,5 miliarda dolarów. Jednocześnie czynniki bazowe oraz niepewna sytuacja związana z ew. ryzykiem recesji w USA, jak i na świecie (procykliczna branża reklamowa) sprawia, że inwestorzy mogą powstrzymywać się od dużych inwestycji w Metę, w horyzoncie najbliższych kilku miesięcy.

- Dodatkowa uwaga poświęcona zostanie wpływie reklamodawców z Chin (1/3 wzrostu sektora reklam Mety, w 2023 roku), gdzie firma mierzy się z interwencją państwowych regulatorów. Spółka może odnotować takżę cofnięcie związane ze spowolnieniem gospodarki Chin i niewielką konsumpcją w kraju, która wywiera prawdopodobnie szerszą presję na wpływy z reklam. Jednocześnie fundamenty biznesu Mety poprawiają się, a możliwości AI i dostęp do olbrzymiej ilości danych może w przyszłości poprawić zyski; co więcej, w ocenie analityków Meta odnotowuje wyższy wzrost zainteresowania reklamodawców, niż mniejsza konkurencja.

Nowe produkty i Instagram Reels

- Goldman Sachs oczekuje, że rynek reklamy cyfrowej będzie wciąż silny w nadchodzących dwunastu miesiącach, czyniąc Metę oczywistym beneficjentem takiej sytuacji. Zainteresowanie będzie budzić także monetyzacja relatywnie nowego kanału Reels. W ocenie Goldmana interes reklamodawców regularnie przesuwa się w kierunku platform wirtualnych; poprawiła się m.in. monetyzacja krótkich filmików. Instagram Reels osiągnął w ocenie Goldmana, punkt zwrotny pod względem przychodów i powinien pozostać kluczowym czynnikiem wzrostowej dynamiki Mety, w kolejnych latach;

- Wall Street zwróci uwagę na poprawę rentowności, choć spodziewa się wyższych nakładów inwestycyjnych związanych m.in. z wprowadzeniem nowej wersji Meta AI (AI w WhatsApp i Messengerze oraz implementacja w Instagramie i Facebooku). Z pewnością inwestorzy mają również nadzieję, że inne, nieomawiane jak dotąd przypadki użycia AI zostaną zaprezentowane przez Metę na konferencji z analitykami;

- Meta prawdopodobnie zwiększy inwestycje w centrum danych i GPU w odpowiedzi na zaangażowanie w rozwój AI (pozytywnie dla Arista Networks (ANET.US). JP Morgan uważa, że AI użyte przez Meta będzie prawdopodobnie pierwszą generatywną AI, której użyją globalni użytkownicy, toteż skala i rola implementacji tego w firmie będzie olbrzymia, podobnie jak związane z nią oczekiwania. Analitycy oczekują, że dzięki Meta AI, firma zdobędzie szansę na przechwytywanie ruchu związanego z zapytaniami użytkowników;

- Jednym słowem, Wall Street ma nadzieję, że AI przyniesie spółce nowe obszary biznesu, agregacji danych i monetyzacji; w efekcie czego rynek jest skłonny przewartościowywać akcje. Dane Pew Research z lutego 2024 r. wykazały, że 23% dorosłych Amerykanów korzystało z ChatGPT; Meta potencjalnie mogłaby skorzystać z dodatkowych wyszukiwaniach i spersonalizowanych interakcjach;

- Wells Fargo oczekuje wzrostu ogólnej branży e-commerce i przychodów z reklam w pierwszym kwartale roku. Mimo to analitycy uważają, że trend ten osłabnie w drugim kwartale roku, gdy rynek będzie uważnie śledził nowe produkty Mety oraz ich realny wpływ na biznes. Wells wskazało, że ponieważ pozytywny wpływ makroekonomicznych czynników spowalnia, uwaga przeniesie się w kierunku rentowności i jakości nowych produktów spółki. Reklamy Instagram Reels nadal rosły, zwiększając się o 22% w porównaniu do 16,4% w styczniu; mimo słabości konkurencyjnego TikToka.

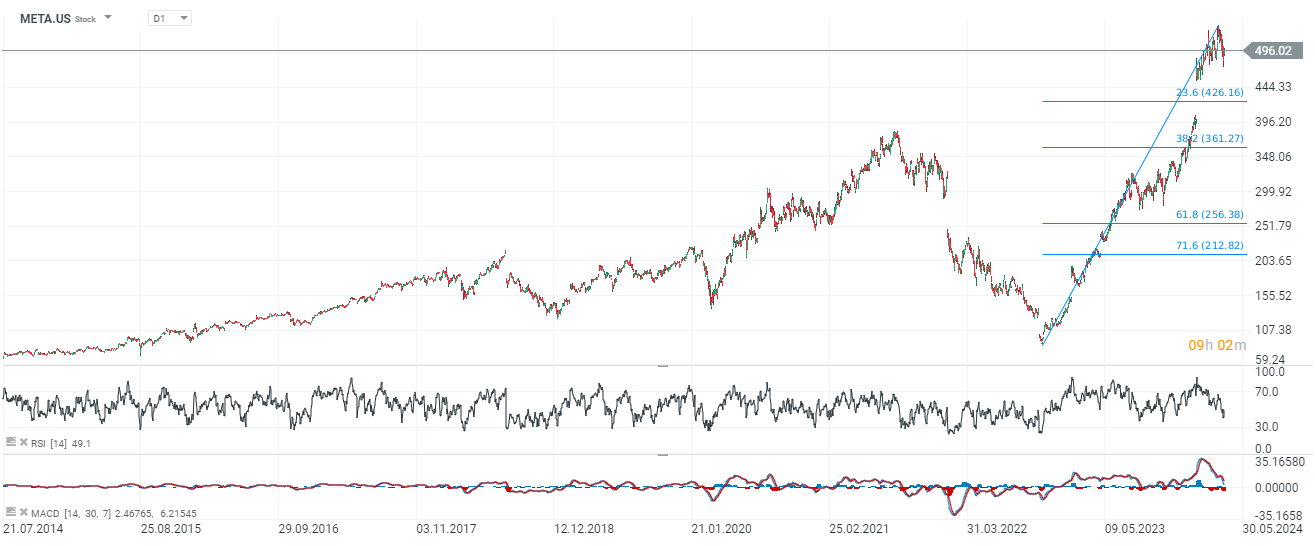

Akcje Meta Platforms (interwał D1)

Lata 2022-2024 przyniosły spółce bezprecedensowy wzrost zarówno pod względem kapitalizacji, jak i samej dynamiki wzrostu kursu akcji. Obecnie walory Mety notowane są ok. 10% poniżej historycznych szczytów z marca 2024 roku.

Źródło: xStation5

Źródło: xStation5

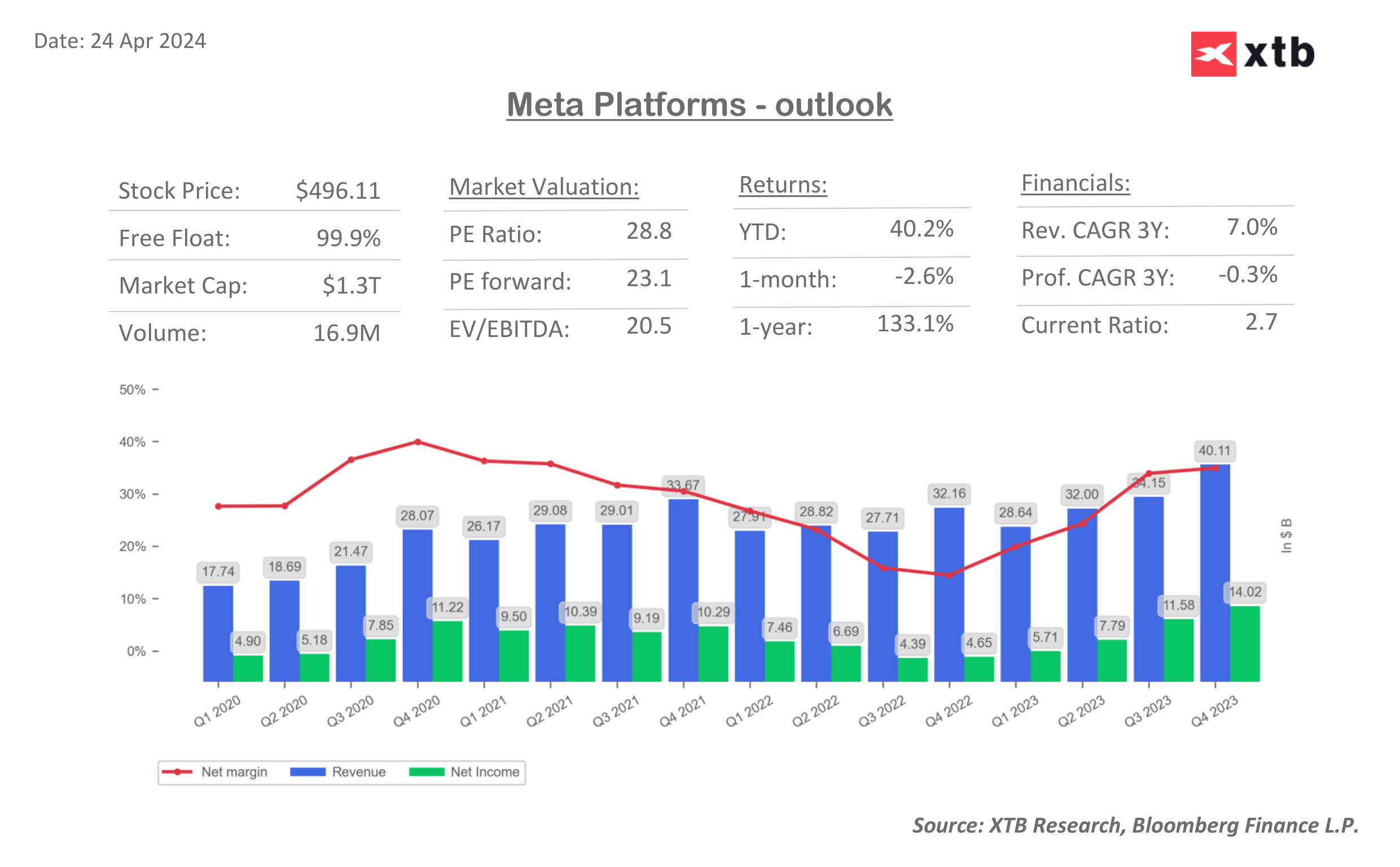

Marże netto Mety są wciąż kilka procent niższe, niż w 2020-2021 roku. Czy AI pomoże spółce osiągnąć wzrost wydajności i jak szybko inwestycje na tym polu zamienią się w zyski? Źródło: Bloomberg Finance LP, XTB Research

Marże netto Mety są wciąż kilka procent niższe, niż w 2020-2021 roku. Czy AI pomoże spółce osiągnąć wzrost wydajności i jak szybko inwestycje na tym polu zamienią się w zyski? Źródło: Bloomberg Finance LP, XTB Research

Komentarz giełdowy: Jak duże IPO mają sens?

US OPEN: Amerykańskie indeksy rosną niemal do szczytów przed długim weekendem dzięki AI

Przegląd rynkowy: Technologie "zieloną" przystanią w Europie💡

PULS GPW: Odrabianie strat i konsolidacja

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.