-

Paraliż komunikacyjny Białego Domu: Orędzie Donalda Trumpa z 1 kwietnia nie przyniosło uspokojenia rynków, lecz obnażyło brak realnego planu na odblokowanie Cieśnienia Ormuz, co inwestorzy odebrali jako słabość i „próżnię strategiczną” USA.

-

Widmo ropy po 150-200 dolarów: Przy utrzymującej się blokadzie i wyczerpywaniu rezerw strategicznych, realny staje się scenariusz drastycznych wzrostów cen surowca, co dla polskiego kierowcy może oznaczać olej napędowy za ponad 10 zł za litr.

-

Chiny jako główny rozgrywający: Kluczowym momentem dla światowej gospodarki będzie zaplanowane na 15 maja spotkanie Trumpa z Xi Jinpingiem – Pekin, dzięki wysokiej samowystarczalności energetycznej, zyskał potężną dźwignię negocjacyjną nad Waszyngtonem.

-

Paraliż komunikacyjny Białego Domu: Orędzie Donalda Trumpa z 1 kwietnia nie przyniosło uspokojenia rynków, lecz obnażyło brak realnego planu na odblokowanie Cieśnienia Ormuz, co inwestorzy odebrali jako słabość i „próżnię strategiczną” USA.

-

Widmo ropy po 150-200 dolarów: Przy utrzymującej się blokadzie i wyczerpywaniu rezerw strategicznych, realny staje się scenariusz drastycznych wzrostów cen surowca, co dla polskiego kierowcy może oznaczać olej napędowy za ponad 10 zł za litr.

-

Chiny jako główny rozgrywający: Kluczowym momentem dla światowej gospodarki będzie zaplanowane na 15 maja spotkanie Trumpa z Xi Jinpingiem – Pekin, dzięki wysokiej samowystarczalności energetycznej, zyskał potężną dźwignię negocjacyjną nad Waszyngtonem.

Wystąpienie prezydenta Donalda Trumpa z 1 kwietnia 2026 roku, skierowane do całego narodu amerykańskiego, transmitowane z Białego Domu w godzinach szczytu oglądalności, miało w założeniu uspokoić światowe rynki finansowe i zarysować ścieżkę wyjścia z narastającego konfliktu z Iranem. Stało się jednak zupełnie inaczej, gdyż przemówienie nie tylko nie odpowiedziało na kluczowe pytania, a zasiało jeszcze więcej niepewności, czego skutkiem jest przede wszystkim powrót wzrostu cen ropy naftowej, która kształtuje nastroje na wszelkich rynkach finansowych i ma ogromne znaczenie dla całej globalnej gospodarki. Wystąpienie Donalda Trumpa pokazało, że Stany Zjednoczone nie mają żadnego konkretnego planu na obecny konflikt z Iranem; nie widać perspektyw na otwarcie Cieśniny Ormuz, co grozi globalnym paraliżem energetycznym, którego świat i rynek finansowy nie chcą dostrzec. Cały czas wszyscy mają nadzieję, że konflikt zakończy się z dnia na dzień, a cena baryłki ropy powróci do poziomów 60, 70 dolarów, gdzie znajdowała się jeszcze przed rozpoczęciem wojny.

Niemniej Donald Trump powiedział kilka słów, na które warto zwrócić uwagę. Kluczowym elementem wystąpienia nie były bowiem twarde deklaracje o zakończeniu wojny czy mocnym uderzeniu, ale to, czego prezydent nie powiedział, czyli całkowity brak planu na fizyczne odblokowanie Cieśniny Ormuz oraz milczenie w kwestii ewentualnego użycia sił lądowych do zabezpieczenia kluczowych punktów tranzytowych.

W obliczu braku konkretnych rozwiązań na rynkach ponownie zawrzała zmienność. Ceny ropy naftowej odbijają o nawet 8 procent i potencjalnie ceny mogą zamknąć się na najwyższych poziomach od rozpoczęcia konfliktu. Chociaż krótkotrwały optymizm wywołany wcześniejszymi sygnałami o możliwym zakończeniu operacji wojskowych podbił indeksy giełdowe w ciągu dnia, to treść orędzia, a w zasadzie raczej jej brak, spowodowała, że w ślad za wysoką ropą doszło do powrotu spadków cen metali szlachetnych, wyraźnego cofnięcia się indeksów giełdowych w Azji, spadku kontraktów terminowych na Wall Street oraz umocnienia amerykańskiego dolara.

Inwestorzy dostrzegli, że administracja Trumpa operuje w próżni strategicznej, zakładając, że Cieśnina Ormuz „otworzy się sama” w momencie wycofania sił amerykańskich, co eksperci uznają za skrajnie nierealistyczne i niebezpieczne życzeniowe myślenie. Choć rynek cały czas nie dostrzega ryzyka, potencjalnie mamy do czynienia z największym kryzysem energetycznym w historii i za moment wszystkie kraje na świecie rzucą się do wojny o surowce.

Co Trump pominął w swoim orędziu?

Analiza treści wystąpienia prezydenta Trumpa wskazuje na celowe omijanie najbardziej palących kwestii technicznych i militarnych. Choć prezydent ogłosił, że „główne cele strategiczne są bliskie realizacji”, wskazując na degradację irańskich systemów rakietowych i dronów, pominął fakt, że Iran wciąż zachowuje zdolność do asymetrycznego blokowania żeglugi poprzez minowanie wód, ataki szybkich łodzi motorowych oraz wykorzystanie ukształtowania terenu wzdłuż wybrzeża. Rynek oczekiwał jasnego planu eskortowania tankowców lub międzynarodowej koalicji zabezpieczającej szlak, jednak Trump zrzucił odpowiedzialność na kraje trzecie, stwierdzając, że państwa zależne od cieśniny „muszą same zadbać o ten przejazd”.

Brak wzmianki o operacjach lądowych jest szczególnie uderzający w kontekście doniesień o przegrupowaniu 82. Dywizji Powietrznodesantowej oraz jednostek ekspedycyjnych piechoty morskiej w kierunku wyspy Kharg. Milczenie Trumpa w tej kwestii może być interpretowane dwojako: jako próba uniknięcia kontrowersji politycznych przed zbliżającymi się wyborami i obchodami 250-lecia niepodległości USA lub jako dowód na wewnętrzny paraliż decyzyjny w Gabinecie Owalnym. Jednocześnie Iran, dostrzegając to wahanie, intensyfikuje ataki na infrastrukturę energetyczną sąsiadów, czego przykładem są uderzenia w tankowce u wybrzeży Kataru i rafinerie w Arabii Saudyjskiej. Doszło również do ataku na centrum danych Amazona w Bahrajnie oraz na spółkę produkującą aluminium w ZEA. Działania Teheranu mają jasny cel: postawienie się w lepszej pozycji negocjacyjnej poprzez wykazanie, że bez formalnego porozumienia z Iranem żadna baryłka ropy nie opuści bezpiecznie Zatoki Perskiej.

Rynek pozostaje ślepy: Dlaczego 150-200 dolarów za baryłkę staje się realne?

Mimo że ceny ropy przekroczyły już psychologiczną barierę 100 dolarów, rynek finansowy wciąż wykazuje zadziwiający brak zrozumienia dla skali nadchodzącego kryzysu. Wewnątrz administracji Trumpa urzędnicy po cichu przygotowują się na „scenariusz ekstremalny”, w którym cena baryłki osiąga 150, a nawet 200 dolarów za baryłkę. Przy takich poziomach cena benzyny w USA wzrośnie powyżej 5 dolarów za galon, co absolutnie nie jest do zaakceptowania przez amerykańskiego konsumenta, którego sporą część wydatków stanowi właśnie zakup paliwa. Choć prognozy 150 dolarów za baryłkę pojawiają się w czarnych scenariuszach uznanych instytucji, rynek zdaje się ignorować takie ryzyko, a nie wydaje się, aby Cieśnina Ormuz miała zostać odblokowana w perspektywie kilku dni. Rynek ropy jest stabilizowany przez alternatywne drogi dla ropy, uwolnienie części rezerw strategicznych oraz dodatkowe baryłki z Iranu czy Rosji, na które Stany Zjednoczone zdjęły sankcje. Decyzja o zmniejszeniu sankcji i coraz większe tolerowanie Rosji jako głównego dostawcy surowców pokazują skalę nieprzygotowania się na najgorszy scenariusz ze strony amerykańskiej administracji.

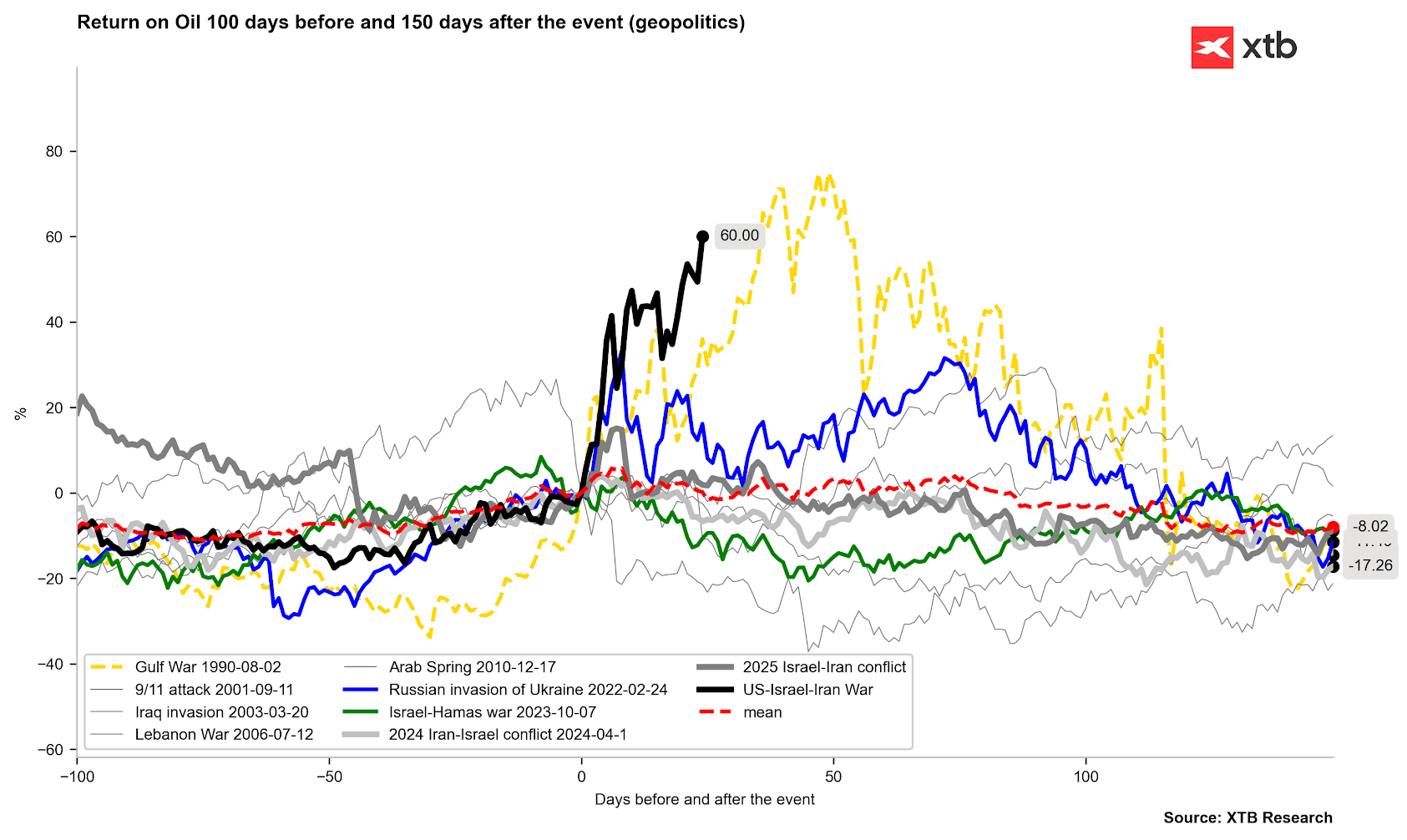

Ceny ropy naftowej podążają obecnie scenariuszem kryzysu naftowego z okresu wojny w Zatoce Perskiej w latach 90, kiedy to ceny w szczytowym momencie rosły o nawet 80% od rozpoczęcia wojny lub o ponad 100%-120% od początku wzrostów. Przełożenie tego na dzisiejsze czasy oznaczałoby wzrost do zakresu conajmniej 120-130 dolarów za baryłkę. Źródło: Bloomberg Finance LP, XTB

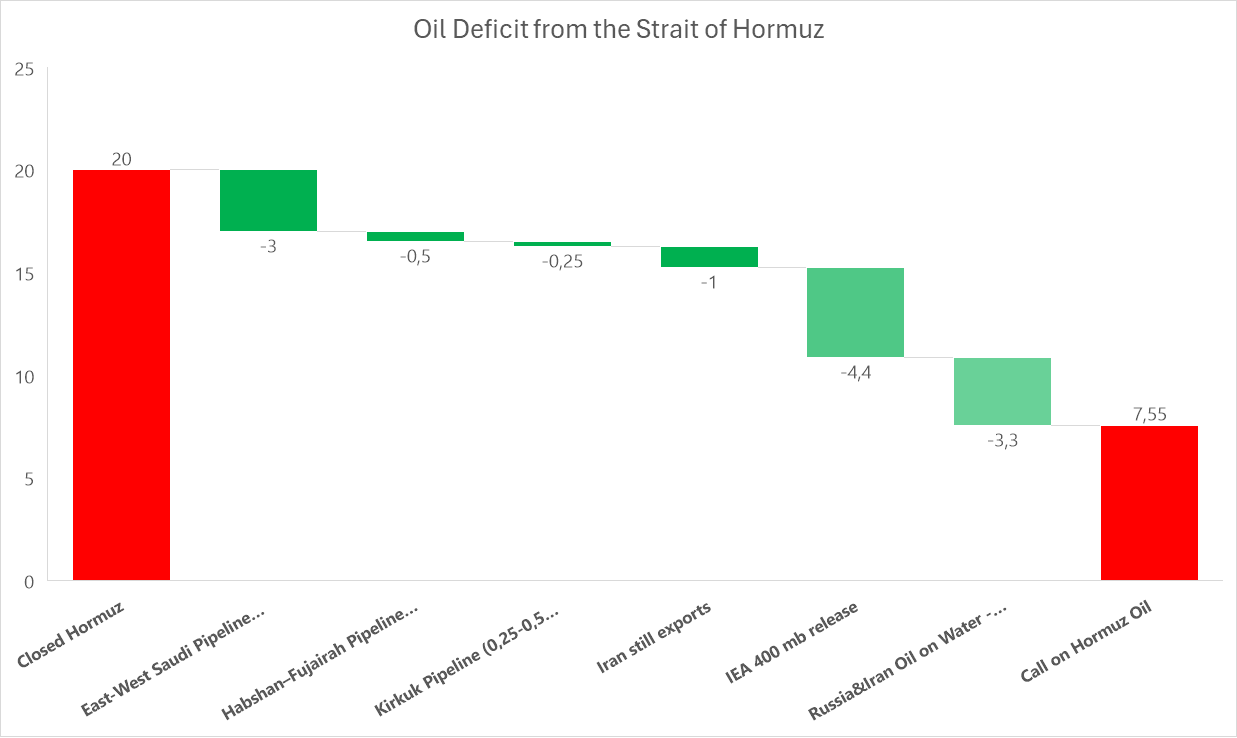

Obecna sytuacja jest bezprecedensowa w historii nowożytnej. Nawet kryzysy naftowe z lat 1973 i 1979 dotyczyły zakłóceń na poziomie odpowiednio 6% i 4% światowej podaży. W latach 90. w trakcie operacji Pustynna Burza zawirowania podażowe wynosiły ok. 7%. Teraz wyłączona produkcja stanowi ponad 10%, a rynek ropy stabilizowany jest tylko przez strategiczne rezerwy, które w pewnym momencie mogą się wyczerpać. Co równie ważne, świat sięgnął po rezerwy jeszcze przed realizacją najgorszego scenariusza. Co jeśli okaże się, że Cieśnina Ormuz będzie zamknięta przez miesiące i w międzyczasie dojdzie do faktycznego zatapiania tankowców? Świat nie jest gotowy na taki scenariusz.

Obecnie może brakować nawet 7-8 milionów baryłek na dzień. Źródło: Kpler, Platts, S&P, Reuters, Bloomberg, XTB

Konsument u granic wytrzymałości: 4 lipca i cień wyborów połówkowych

Dla prezydenta Trumpa wzrost cen paliw to nie tylko problem ekonomiczny, ale przede wszystkim egzystencjalne zagrożenie polityczne. Cena 4 dolarów za galon benzyny na stacjach w USA jest już postrzegana jako mocne obciążenie dla amerykańskich rodzin, ale poziom 5 dolarów jest uznawany za „nieakceptowalny” i za potencjalnie wywołujący masowe niepokoje społeczne. Trump wielokrotnie chwalił się obniżeniem cen energii w pierwszym roku swojej kadencji, co czyni obecny skok o ponad dolara na galonie w ciągu zaledwie miesiąca wyjątkowo bolesnym wizerunkowo.

Sytuację pogarsza fakt, że Stany Zjednoczone przygotowują się do wielkich obchodów 250 rocznicy niepodległości 4 lipca 2026 roku. Planowany przez prezydenta „Salute to America 250”, rok patriotycznych festiwali mający kulminować w Waszyngtonie, może zostać przyćmiony przez rekordowe rachunki za prąd i paliwo. Doradcy Białego Domu obawiają się, że frustracja wyborców, z których 60% już teraz wyraża niepokój o koszty życia, przeleje się na wynik wyborów połówkowych w listopadzie.

Co zrobią Chiny?

W tym gęstym splocie interesów energetycznych i politycznych kluczowym punktem w geopolitycznych rozważaniach ma być spotkanie Donalda Trumpa z prezydentem Chin, Xi Jinpingiem, zaplanowane na 15 maja w Pekinie. Początkowo planowana na marzec wizyta została przełożona właśnie z powodu wybuchu wojny z Iranem, co samo w sobie świadczy o tym, jak bardzo konflikt ten zdestabilizował amerykańską agendę zagraniczną. Trump chciałby, aby Chiny włączyły się w walkę o stabilizację sytuacji w Zatoce Perskiej, ale Chiny nie reagują, choć ich dostęp do ropy również jest mocno zagrożony.

Pomimo tego, że Chiny czerpią w ok. 50% ropę z krajów Zatoki Perskiej, to znajdują się w dosyć komfortowym położeniu pod względem energetycznym. Dzięki wieloletnim inwestycjom w energetykę odnawialną, elektryfikację transportu oraz dywersyfikację importu (m.in. z Rosji i Azji Centralnej), Pekin zwiększył swoją samowystarczalność energetyczną do 85%. Choć wojna uderza w chiński przemysł, to jednocześnie daje Xi Jinpingowi potężną dźwignię w negocjacjach z Trumpem. Pekin może zaoferować pomoc w mediacjach z Teheranem w zamian za ustępstwa w kwestii Tajwanu, zniesienie sankcji technologicznych na półprzewodniki czy poluzowanie kontroli eksportowych.

Choć Trump chciał spotkać się z Xi z pozycji wygranego, to na ten moment wydaje się, że powinien być osobą proszącą o pomoc. Chiny mogą jednak zaproponować Stanom Zjednoczonym „beautiful deal”, który z pozoru może wydawać się tylko dobry, ale Donald Trump będzie mógł to sprzedać wyborcom jako własny sukces. Chiny pozostają jednak w trybie oczekiwania, patrząc na to, jak pozycja negocjacyjna Stanów Zjednoczonych zmniejsza się z dnia na dzień.

Kraje arabskie planują drogie awaryjne inwestycje

Sytuacja jest na tyle krytyczna, że kraje arabskie, tradycyjnie polegające na transporcie morskim, zaczynają rozważać scenariusze, które jeszcze rok temu uznawano za ekonomicznie absurdalne. Financial Times wskazuje w swoim najnowszym artykule o intensywnych rozmowach państw Zatoki Perskiej na temat budowy nowej sieci gigantycznych ropociągów, które pozwoliłyby całkowicie uniezależnić eksport od Cieśniny Ormuz. Najlepiej na kryzys przygotowana jest Arabia Saudyjska, która już teraz ma dosyć duży rurociąg East-West, którym już teraz wysyła kilka milionów baryłek, aby zniwelować wpływ mniejszych dochodów.

Problem polega na tym, że infrastruktura przesyłowa to projekty wieloletnie i niezwykle kosztowne. Nawet przy maksymalnym wykorzystaniu istniejących nitek, światowy rynek wciąż traci miliony baryłek, których fizycznie nie da się przesłać lądem. Co więcej, rurociągi te stają się nowymi celami ataków: irańskie drony już uderzały w terminal Yanbu, pokazując, że zmiana drogi transportu nie eliminuje zagrożenia kinetycznego ze strony Teheranu.

Jak mocno może wzrosnąć cena ropy?

Na rynku ropy naftowej już w tym momencie brakuje kilku milionów baryłek. Ostateczny obraz rynku jest trudny do oszacowania ze względu na korzystanie z zapasów oraz wcześniej sankcjonowanej ropy. Niemniej możemy spróbować wyznaczyć kilka realnych scenariuszy:

- Blokada Cieśniny Ormuz przez kwiecień, a następnie jej częściowe odblokowanie; w takim scenariuszu ropa konsoliduje się przy 100-120 USD za baryłkę, inflacja w USA rośnie o ok. 1 punkt procentowy, ale nie dochodzi do katastrofy gospodarczej i rynkowej. Rynek szybko będzie liczył na powrót do normalności, dlatego indeksy i złoto mogą rozpocząć odbicie jeszcze przed końcem pierwszej połowy roku.

- Natychmiastowe odblokowanie Cieśniny Ormuz po podpisaniu porozumienia; scenariusz mało realny, ale niewykluczony. W tym scenariuszu duża część ropy znajdującej się na statkach jest wypuszczana w świat i łańcuchy dostaw praktycznie się nie załamują. Ceny ropy spadają do 80 USD za baryłkę, mocno odbijają indeksy, dolar jest silnie wyprzedawany, a stopy procentowe nie będą podnoszone ze względu na czasowy charakter inflacji.

- Blokada Cieśniny Ormuz przez cały drugi kwartał; ropa naftowa odbija do 150-180 dolarów za baryłkę, spadki na indeksach giełdowych przekraczają 20% od ostatnich lokalnych szczytów. Pojawia się ryzyko recesji w Europie i znacznego spowolnienia w innych rejonach świata. Może to stanowić okazję do zakupów na giełdzie, gdyż świat musi doprowadzić do odblokowania Cieśniny Ormuz.

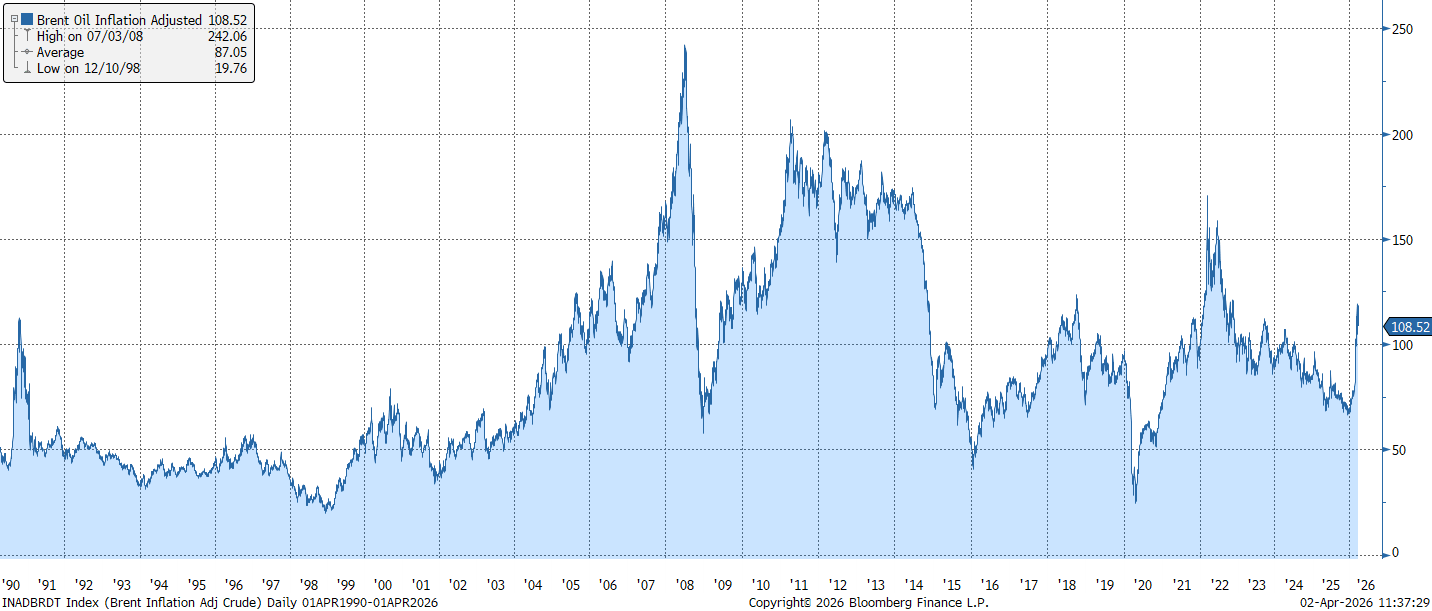

- Dalsza eskalacja, brak rozmów z Iranem, zamknięcie Cieśniny Ormuz przedłuża się na wakacje; w takim scenariuszu w chwilach zwiększonego popytu na paliwa cena ropy może wzrosnąć do poziomów z czarnego scenariusza, ceny 200 dolarów za baryłkę. Dostosowując ceny o inflację, szczyty cenowe dla ropy miały miejsce w 2008 roku i wynosiły ponad 200 dolarów za baryłkę. Przy takich poziomach ropy mamy załamanie łańcuchów dostaw, kryzys związany z żywnością ze względu na drogie nawozy, a inflacja staje się tak dużym problemem jak w latach 70. w Stanach Zjednoczonych.

Dostosowując cenę ropy o inflację, poziomy 200 dolarów były notowane już w 2008 roku. Cena dostosowana o inflację pokazuje, jak relatywnie nisko jeszcze jesteśmy, przy takiej skali kryzysu. Źródło: Bloomberg Finance LP, XTB

Rynek w stanie zawieszenia

Podsumowując, wystąpienie Donalda Trumpa z 1 kwietnia 2026 roku należy uznać za strategiczną porażkę komunikacyjną. Prezydent próbował sprzedać opinii publicznej obraz zwycięskiej wojny, ignorując fakt, że z perspektywy ekonomicznej ta wojna jest obecnie sromotnie przegrywana na stacjach benzynowych i w terminalach eksportowych ropy naftowej. Brak konkretnego planu na odblokowanie Cieśniny Ormuz, połączony z intensyfikacją ataków przez Iran i zbliżającym się wyczerpaniem rezerw strategicznych, tworzy mieszankę wybuchową, która może doprowadzić do cen ropy na poziomie 150-200 dolarów jeszcze przed lipcowymi obchodami 250-lecia USA.

Rynek, choć wciąż wykazuje pewną inercję, zaczyna dostrzegać, że administracja Trumpa nie kontroluje sytuacji tak jak deklaruje. Prawdziwy test nastąpi 15 maja w Pekinie. Jeśli Trump nie zdoła wynegocjować z Xi Jinpingiem mechanizmu deeskalacji, który zmusi Iran do otwarcia cieśniny, amerykańscy konsumenci mogą powitać Dzień Niepodległości nie tylko przy benzynie po 5 dolarów, ale i przy racjonowaniu energii, które na zawsze zmieni postrzeganie „energetycznej dominacji” Stanów Zjednoczonych. Kryzys, którego rynek nie chciał dostrzec, puka już do drzwi, a orędzie prezydenta jedynie potwierdziło, że wewnątrz Białego Domu nikt nie ma klucza, by go powstrzymać.

Michał Stajniak, CFA

Wicedyrektor Działu Analiz XTB

Analityk Rynku Surowców

michal.stajniak@xtb.pl

Komentarz walutowy - Deal w Cieśninie Ormuz? Rząd ma rozważać powrót CPN

Przegląd Geopolityczny (05.08.2026)

TACO, NACHO, EMPANADA czy TAMALES? Co tym razem zaserwuje nam Trump w sprawie Iranu?

Podsumowanie dnia: Nasdaq 100 w górę o 3,2% – hossa wraca na rynki? (04.08.2026)

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.