Rynki obecnie skupiają się bardziej na stratach wynikających z trwającego konfliktu w Zatoce Perskiej. To instynkt całkowicie zrozumiały - wojny, ostatecznie, są kosztownymi przedsięwzięciami o ujemnej sumie. Inwestorzy muszą wycenić straty dla budżetów, ryzyka dla wzrostu gospodarczego i inflacji itp.

Podmiotami rynkowymi, które z reguły mogą tylko zyskać na tak dużej eskalacji napięć, są jednak spółki zbrojeniowe. Nie inaczej jest i tym razem.

Kampania USA oraz Izraela w Iranie pozostaje obecnie głównie kampanią powietrzną. Według oficjalnych danych USA przeprowadziły, do momentu zawarcia rozejmu, ponad 10 000 misji bojowych i poraziły ponad 13 000 celów w Iranie.

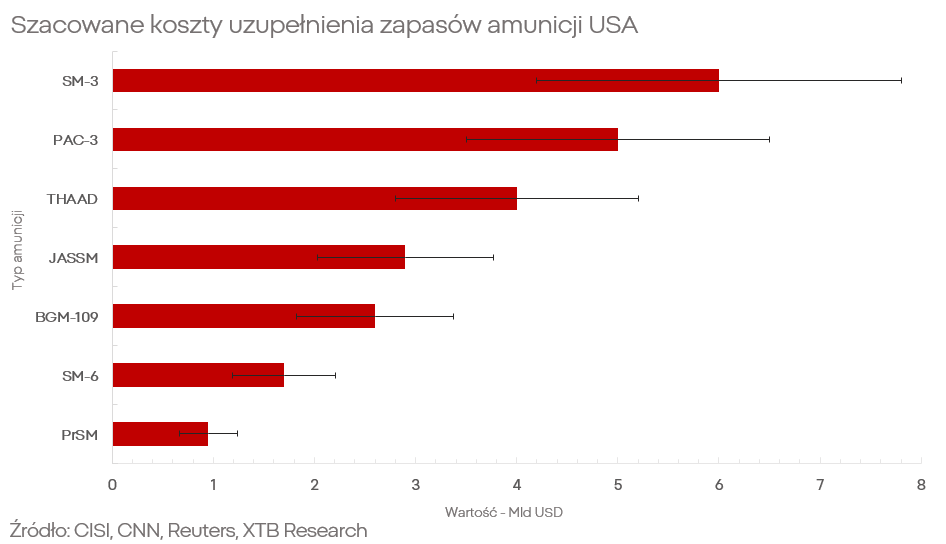

Amunicja jest obecnie jednym z najważniejszych wąskich gardeł przemysłu zbrojeniowego; USA nie są tu wyjątkiem. Według opracowań m.in. CNN oraz CSIS, USA podczas operacji „Epic Fury” zużyły w Iranie:

- ponad 1000 pocisków BGM-109 „Tomahawk”,

- ponad 1000 pocisków „JASSM”,

- ok. 60 pocisków „PrSM”,

- blisko 250 pocisków SM-3,

- ponad 200 pocisków SM-6,

- ponad 200 pocisków „THAAD”,

- oraz ponad 1000 pocisków PAC-3 „Patriot”.

Oznacza to, że wśród typów najbardziej zaawansowanej amunicji, głównie dalekiego zasięgu, USA wyczerpały obecnie między 30% a 60% przedwojennych zapasów. Nie jest to jednak największy problem Pentagonu. Problemem jest fakt, że ta amunicja jest nie tylko niezwykle droga, lecz także jej produkcja jest ograniczona do ok. kilkudziesięciu sztuk rocznie. Przy obecnych zdolnościach produkcyjnych USA będą potrzebowały ok. 4 lat, by odbudować zapasy.

W żadnym razie nie oznacza to, że USA stają się „bezbronne” ani nawet nieefektywne. Nie oznacza to również, że ponowna eskalacja w Iranie jest nieprawdopodobna. Pokazuje to jednak istotne wyzwania dla Departamentu Obrony oraz ogromne szanse dla dostawców uzbrojenia dla sił USA. O kim mowa?

Wśród producentów najbardziej zaawansowanej amunicji w USA niemal całkowitą dominację utrzymują RTX Corp. oraz Lockheed Martin.

- Pociski „Tomahawk”, SM-3 i SM-6 to produkty RTX Corp.

- JASSM, PrSM, THAAD oraz PAC-3 „Patriot” należą do Lockheed Martin.

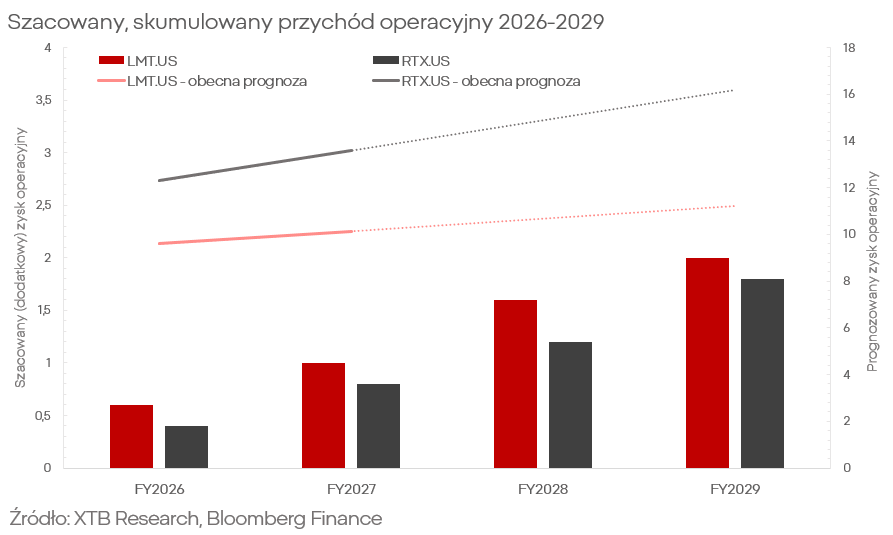

Uwzględniając jedynie odbudowę zapasów - na podstawie publicznie dostępnych danych dotyczących cen i wcześniejszych zamówień - mowa o kwotach rzędu 23–30 mld USD w ciągu 4 lat.

Zakładając konserwatywnie 25 mld USD, oznacza to przychody ze sprzedaży w wysokości ok. 11–13 mld USD dla RTX oraz ok. 13–16 mld USD dla Lockheed Martin.

Uwzględniając marże segmentów w tych spółkach (12–13%), oznacza to zysk operacyjny na poziomie 1,5–2 mld USD w perspektywie kolejnych 4 lat, czyli ok. 0,4–0,6 mld USD rocznie.

Tu należy jednak zachować dużą ostrożność przy rozkładzie przychodów w czasie. O ile produkcja wymienionych rodzajów amunicji jest obecnie jednym z najbardziej palących wąskich gardeł Pentagonu, o tyle trwają potężne inwestycje mające - przynajmniej częściowo - przyspieszyć produkcję.

Kluczowe pytanie, na które trzeba odpowiedzieć, brzmi: czy to już jest w cenach?

Nic na to nie wskazuje. Obie spółki wydają się radzić sobie słabo w ostatnich kwartałach (biorąc pod uwagę kontekst), a trend tylko się pogorszył po ostatnich wynikach.

Opierając się na prognozach m.in. zysku operacyjnego obu spółek, nie wydaje się, by w ostatnim czasie uległy one istotnej zmianie.

- Dla Lockheeda oczekiwania na lata 2026 i 2027 to odpowiednio 9,6 oraz 10,1 mld USD.

- Od RTX oczekuje się natomiast 12,3 oraz 13,5 mld USD w latach 2025/2026.

Jeśli tak, oznacza to potencjalne zaskoczenie na poziomie ok. 0,4–0,6 mld USD (~5%) w zysku operacyjnym.

Zaskoczenie, którego rynek obecnie nie dyskontuje - i to w momencie, gdy akcje obu spółek znajdują się na wielomiesięcznych minimach.

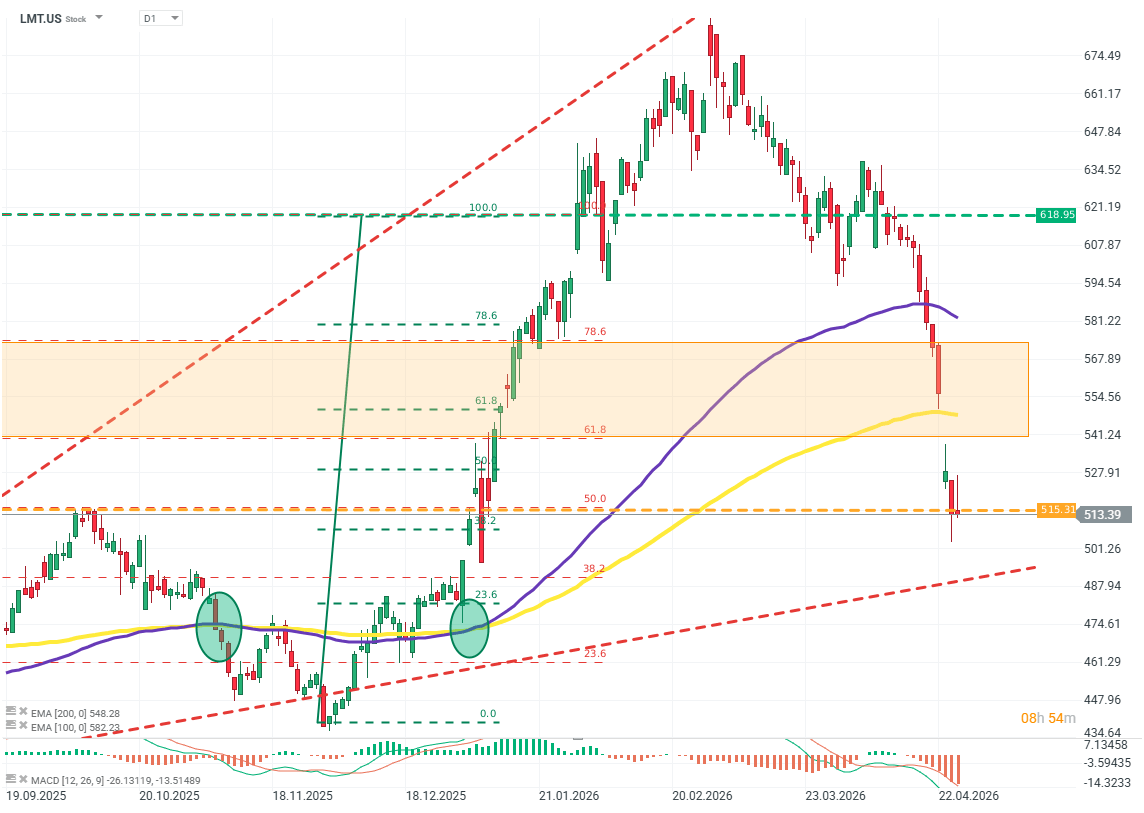

LMT.US (D1)

Spółka wymazała wszystkie zyski od poczatku 2026 roku, spadając od poczatku wojny o ponad 20%. Źródło: xStation5

Uwagi końcowe

Naturalnie, prognozy tego typu nie są „absolutne”. Ani RTX, ani Lockheed nie są spółkami zajmującymi się wyłącznie (ani nawet głównie) amunicją - prognozy wyników mogą zostać „rozwodnione” przez wpływ innych segmentów działalności.

Ponadto nie ma mowy o wysokiej precyzji w szacowaniu tego typu wydatków. Specyfika produkcji tych pocisków jest ściśle tajna, marże są uśrednione, a wiele problemów operacyjnych może niespodziewanie się pojawić lub zniknąć bez informowania o tym inwestorów czy opinii publicznej.

Kamil Szczepański

Analityk Rynków Finansowych XTB

Komentarz giełdowy: Cięcia stóp wspierają rynek akcji - czy Polska pójdzie śladem Węgier?

Morze Czerwone, ale indeksy już nie: Wpływ blokady na ceny ropy

Jen najsłabszy od 40 lat - dlaczego kurs USDJPY rośnie?

Ceny paliw gwałtownie w górę. Dlaczego rynek paliw płonie, choć ropa naftowa nie bije rekordów?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.