Ogólny wydźwięk wyników finansowych firmy z branży płatności PayPal (PYPL.US) rozczarował inwestorów. Mimo podniesienia prognozy zysków na cały rok firma nieznacznie obniżyła prognozę wzrostu marży. Przez to inwestorzy oceniają jej dalszą słabość w otoczeniu wymagającego środowiska dla marż. Negatywnie przyjęli też o 2 mld USD niższy wolumen przetworzonych płatności k/k. W efekcie akcje zanurkowały wczoraj do poziomów niewidzianych od jesieni 2017 roku. Zarząd powołał się na czynniki makro - ogólną słabość konsumentów i inflację jako powód niższych obrotów.

Przetworzone płatności: 354,5 mld USD w vs 357,4 mld USD w IV kw. 2022

Przychody: 7,04 mld USD wzrost o 10% r/r

Zysk na akcję (EPS): 1,17 USD vs 0,88 USD w I kw. 2022.

Marża operacyjna w pierwszym kwartale wyniosła 22,7% w porównaniu z 20,7% w roku ubiegłym.

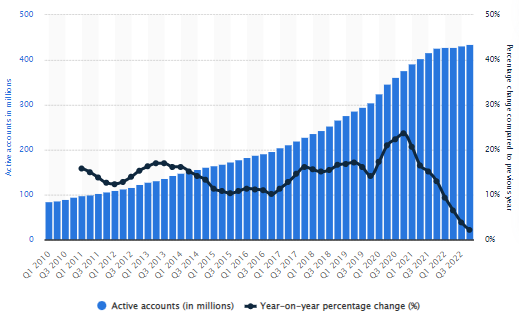

Liczba aktywnych użytkowników PayPal (stan na III kw. 2023) wzrosła od 2017 roku o ponad 100% jednak niepokojący jest trend coraz niższego wzrostu r/r. Z drugiej strony wynika on pośrednio z efektu skali - przy 430 mln użytkowników firmie trudniej rosnąć w tempie adekwatnym do okresu gdy było ich 200 mln. Źródło: Statista

- Spółka oczekuje wzrostu zysku o około 20% r/r do poziomu 4,95 USD na akcję tj. powyżej 4,88 USD szacowanej przez Wall Street. Jednocześnie PayPal oczekuje w 2023 wzrostu marży operacyjnej o 1% wobec 1,25% poprzednio. Firma spodziewa się większych zysków w 2023 roku dzięki silniejszym niż oczekiwano trendom w handlu internetowym i niższym kosztom.

- Analitycy dostrzegają ryzyko spadku udziałów w rynku międzynarodowych płątności wobec ekspansji biznesu Apple Pay. Wyższe stopy procentowe zniecheciły konsumentów do większych wydatków. Analitycy Mizuho wskazali, że w szczególnie słabej sytuacji znaleźli się zadłużeni klienci o niższych dochodach. Wyniki pokazały, że potencjalna recesja w globalnej gospodarce może dodatkowo negatywnie wpłynąć na wolumen przetwarzanych przez PayPal płatności.

AI ograniczy koszty?

Sezon wyników pokazał, że wiele firm widzi w AI szansę na redukcję kosztów - szczególnie potrzebną w wymagającym środowisku dla marż. Podobnie do IBM, także PayPal zamierza dzięki temu skorzystać. Firma argumentuje, że dzięki niej będzie efektywniejsza. Oczywiście rynek to miejsce konkurencyjne - Wall Street jest świadome, że także konkurencja PayPal będzie używała tych narzędzi. CEO, Dan Schulman wskazał, że dzięki 'unikalnym zbiorom danych i skali' AI będzie dla PayPala szczególnie przydatna wspierając wydajność i tworząc wartość dodaną konsumentów. Prezes nie doprecyzował jednak co dokładnie miałoby ją stanowić. Spodziewa się jednak, że koszty firmy z roku na rok będą spadać. IBM wskazało, że AI może całkowicie zastąpić nawet 8000 pracowników - w przypadku PayPala prawdopodobny wydaje się scenariusz zwolnień.

Wolumen płatności przetwarzany przez PayPal r/r wzrósł o blisko 10% jednak spadł o blisko 2 mld USD k/k i widać pewną stagnację. Źródło: CNBC

Akcje PayPal (PYPL.US), interwał W1. Spółka pogłębia wyprzedaż, która jest już bliska poziomów z października 2017 roku. W listopadzie 2021 cena osunęła się poniżej SMA200 sygnalizując słabość, która nigdy wcześniej na taką skalę nie dotknęła kursu akcji firmy. Podaż dwukrotnie spychała byki z SMA200 m.in. jesienią 2022 i w lutym 2023 roku. Kluczowym oporem wydaje się 81 USD gdzie przebiega SMA200. Wskaźnik mogący wskazywać na 'atrakcyjne momentum' dla agresywnych inwestorów tj. PEG, popularyzowany m.in. przez Petera Lyncha spadł do 1,09 i jest bliski historycznych minimów. Źródło: xStation5

Być albo nie być: ServiceNow przed wynikami

🚬Philip Morris rozczarowuje na historycznych szczytach❓

US Open: S&P 500 próbuje powstrzymać spadki 🗽 GE Vernova traci 5%

AMD inwestuje w Anthropic. Czy pozycja Nvidii jest zagrożona?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.