Dzisiejsze dane makroekonomiczne z USA miały mieszany charakter — z jednej strony podniesiona została rewizja PMI, z drugiej opublikowano słabszy od oczekiwań, kluczowy raport ISM dla sektora usług.

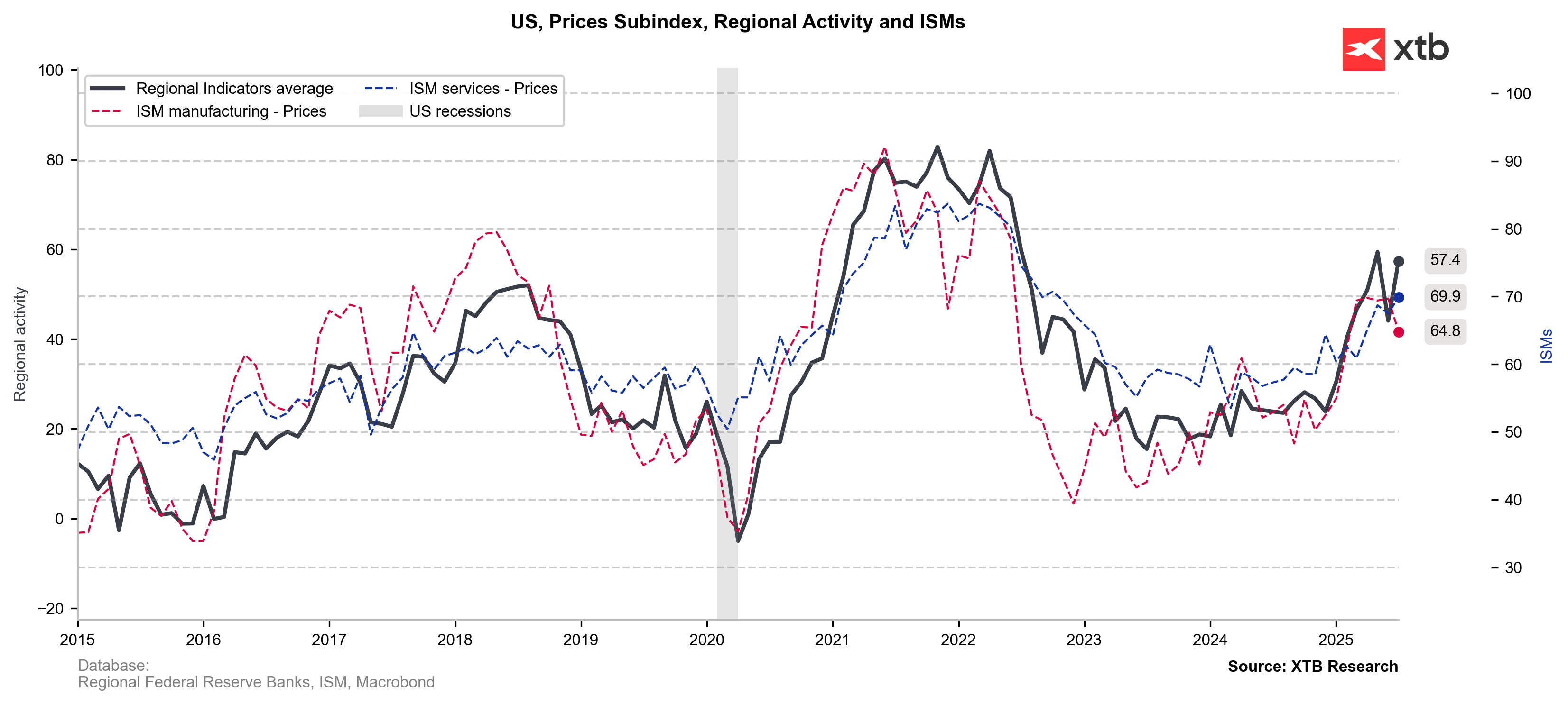

- Indeksy na Wall Street lekko tracą po publikacji danych. Zarówno nowe zamówienia, jak i zatrudnienie w raporcie ISM uległy pogorszeniu, podczas gdy komponent cen płaconych wystrzelił do poziomu blisko 70 punktów, co sygnalizuje utrzymującą się presję inflacyjną w amerykańskiej gospodarce.

- Taki raport można określić mianem „najgorszego scenariusza” zarówno dla Wall Street, jak i Rezerwy Federalnej. Wzrost wskaźnika ISM oparty jest na komponentach cenowych, a nie na poprawie warunków rynkowych — z dodatkiem słabego wyniku w obszarze zatrudnienia.

Dane ISM dla sektora usług w USA – lipiec

-

ISM Services: 50,1 pkt vs 51,5 oczekiwane i 50,8 w czerwcu

-

Ceny płacone: 69,9 vs 66,5 oczekiwane i 67,5 poprzednio

-

Nowe zamówienia: 50,3 vs 51,3 poprzednio

-

Zatrudnienie: 46,4 vs 47,2 poprzednio

Warto również zwrócić uwagę na pogorszenie w komponentach eksportu i importu:

-

Nowy eksport: spadek o 3,2 pkt proc. w lipcu — przesunięcie ze strefy ekspansji do kontrakcji

-

Import: spadek o 5,8 pkt — również wejście w strefę spadku aktywności

Dane te wskazują, że napięcia handlowe (np. taryfy celne) zaczynają mieć wyraźny wpływ na amerykańską wymianę handlową.

Finalne odczyty PMI w USA za lipiec:

-

PMI Services (final): 55,7 vs 55,2 wcześniej

-

PMI Composite (final): 55,1 vs 54,6 wcześniej

Patrząc na indeks US100, widać wyraźną podaż na Nasdaq, czemu towarzyszył wzrost wolumenu sprzedaży (czerwone słupki na wykresie). Mimo to, ogólna reakcja rynku pozostaje umiarkowana — pomimo naprawdę negatywnych danych dla rynku akcji.

Źródło: xStation5

Źródło: xStation5

Podsumowanie Dnia: Rynek ogranicza korektę w oczekiwaniu na FED

Paradoks chińskiego AI: tańsze modele nadal potrzebują drogich chipów Nvidii

Wyprzedaż pamięci i półprzewodników trwa 📉

Kurs XRP: Czy Ripple znów spadnie do parytetu? Co dla rynku kryptowalut oznacza decyzja Fed?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.