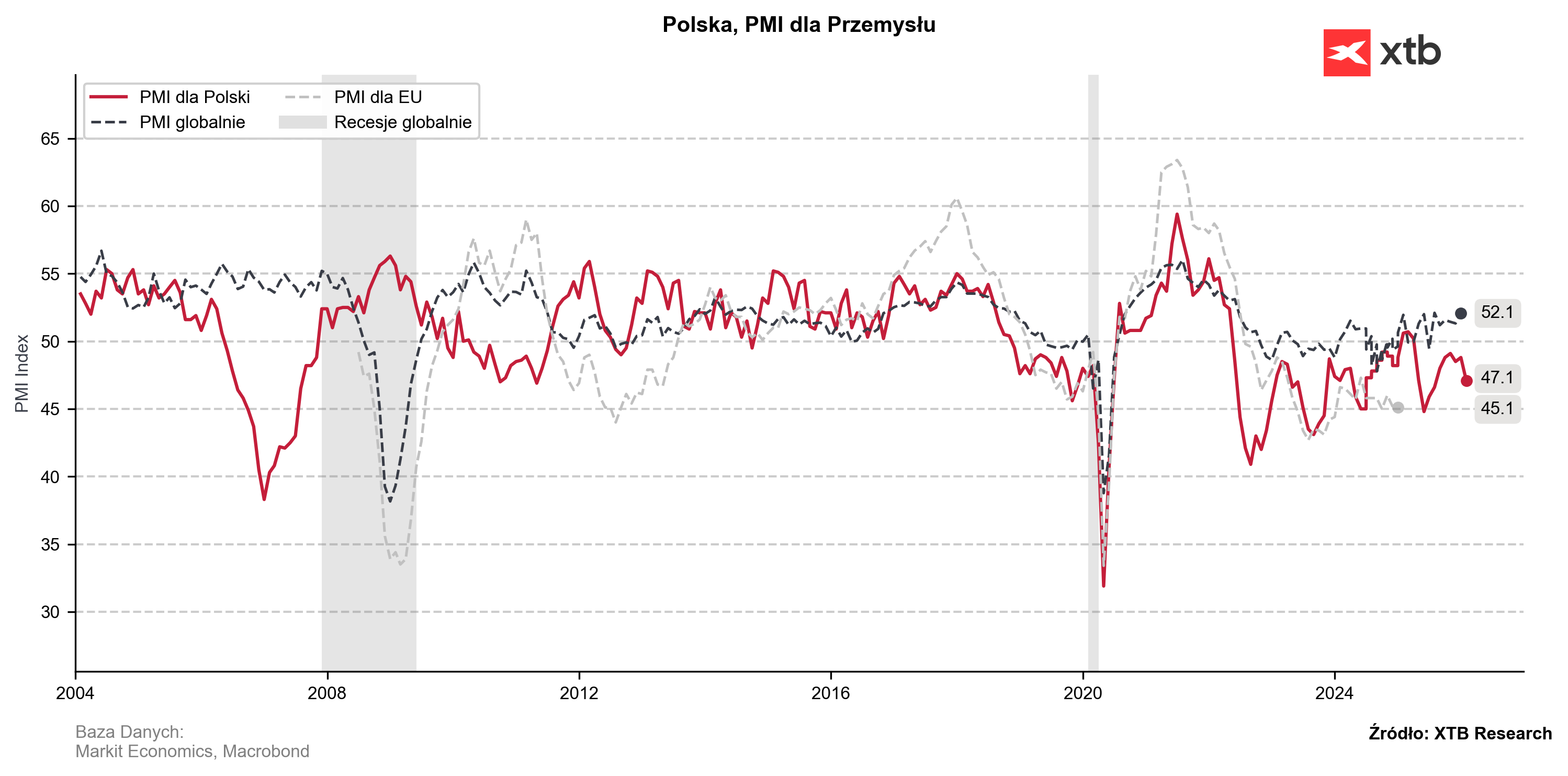

PMI sektora przemysłowego w Polsce: 47,1 pkt vs 49,3 pkt prognoz i 48,8 pkt poprzednio. To kolejne 'słabe' dane z gospodarki Polski, które uprawdopodabniają 25 pb cięcie stóp w marcu i otwierają przestrzeń do kolejnych cięć w kolejnych meisiącach.

-

Lutowy odczyt PMI sygnalizuje ponowne pogorszenie koniunktury w przemyśle po kilku miesiącach stopniowego zbliżania się do progu 50 pkt; to 10. z rzędu miesiąc poniżej 50, czyli w strefie spadkowej.

-

Kluczowym źródłem osłabienia był popyt: spadek nowych zamówień trwa niemal rok, a w lutym tempo spadku przyspieszyło do najwyższego poziomu od lipca 2025 r.

-

Słabość popytu dotknęła także eksport: napływ zamówień zagranicznych zmniejszał się trzeci miesiąc z rzędu, co ograniczało portfel zleceń w sektorze.

-

Rynek pracy w przemyśle wyraźnie reagował na brak zleceń: przedsiębiorstwa redukowały zatrudnienie, a spadek etatów był najszybszy od maja 2024 r.

-

Presja kosztowa istotnie wzrosła: koszty produkcji wzrosły do najwyższego poziomu od 37 miesięcy (od początku 2023 r.), głównie przez drożejące surowce (m.in. metale i drewno).

-

Możliwość przerzucenia kosztów na odbiorców była ograniczona przez słaby popyt, co przełożyło się na minimalny spadek cen wyrobów gotowych mimo rosnących kosztów wytwarzania.

-

Produkcja spadła jedynie nieznacznie, a tempo spadku było najsłabsze od listopada, co stanowi pojedynczy pozytywny sygnał na tle słabych zamówień.

-

Oczekiwania firm na kolejne 12 miesięcy pozostają relatywnie optymistyczne, jednak ryzyka zewnętrzne mogą pogorszyć perspektywy.

-

Ryzyko geopolityczne (Bliski Wschód) może podbić koszty energii i opóźnić ożywienie: potencjalny wzrost cen ropy i gazu oznacza wyższą inflację i jednocześnie negatywny impuls dla i tak słabego europejskiego przemysłu.

USDPLN (interwał D1)

Źródło: xStation5

Źródło: Bloomberg Finance L.P, XTB Research

PILNE: Dane dotyczące wskaźnika PCE w USA zgodne z oczekiwaniami

RPP utrzymuje stopy bez zmian. W tle groźba wyższej inflacji

Kalendarz ekonomiczny: Decyzja RPP - co ze stopami proc. w Polsce? (09.04.2026)

PILNE: "Przestarzałe" jastrzębie minutes nie wpływają na dolara

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.