Europejskie rynki akcji mają za sobą wzrostową sesję w trakcie której prawie 1% wzrósł niemiecki DAX, a polski benchmark WIG20 zyskał prawie 1,5%. Akcje Budimexu kontynuowały zwyżkę z ostatnich dni, rosnąc prawie 3%. Nastroje firmy wsparła perspektywa końca wojny w Ukrainie. Wcześniej agencja NBC News doniosła, że ukraińska delegacja miała zgodzić się na warunki amerykańskiej propozycji pokojowej; powołała się na źródła w administracji USA. Akcje niemieckiego koncernu zbrojeniowego, Rheinmetall spadły do najniższych poziomów od kwietnia, wobec słabnącego momentum wokół spółek obronnych.

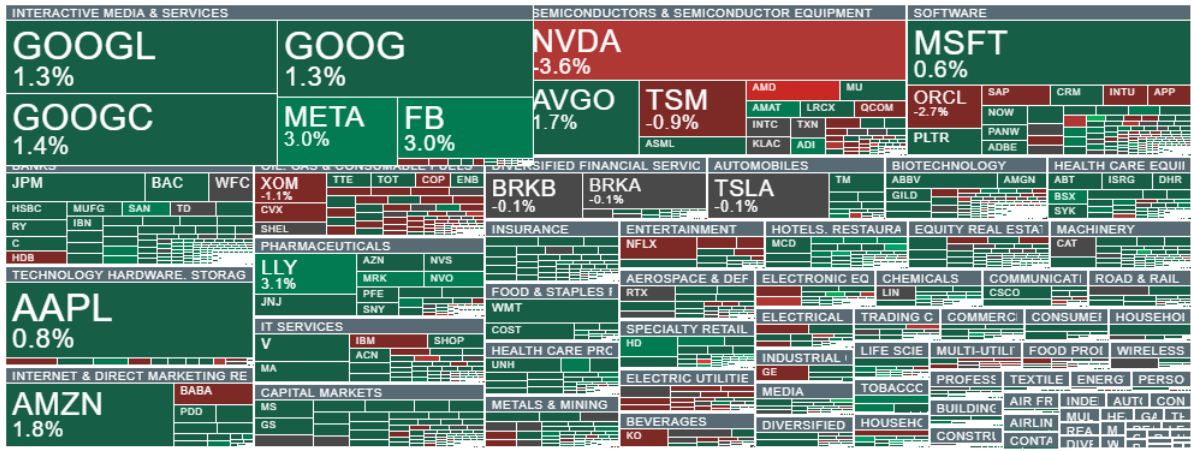

Nastroje Wall Street sugerują wciąż silny apetyt na wzrosty mimo początkowo niemal 7% wyprzedaży akcji Nvidia. Aktualnie spadek NVDA zmalał do ok. 3%, a sektor technologiczny odbija; spadki cen akcji Taiwan Semiconductor, AMD i Oracle spowolniły. Zyskują akcje Meta Platforms, Eli Lilly, a walory Alphabet osiągają historyczne maksima. Niemal wszystkie sektory akcji notowane są wyżej. Jutro notowania giełdy w USA będą otwarte, ale 27 listopada rynki będą zamknięte z uwagi na Święto Dziękczynienia.

Akcje producentów półprzewodników zareagowały spadkami na doniesienia wg. których Meta rozważa korzystanie z układów TPU od Google, zamiast chipów GPU od Nvidia. Narracja ta uderzyła w fundamenty 'monopolistycznej' pozycji rynkowej Nvidii i wsparły hossę walorów Alphabet, które dołącza wraz z Broadcom do głównych konkurentów spółki Jensena Huanga.

Dolar osłabia się dziś po słabych danych o sprzedaży detalicznej i spadku nastrojów konsumenckich w ankiecie Conference Board. Wall Street zwiększa zakłady na cięcia stóp w grudniu, a EURUSD odbija 0,4% od istotnego wsparcia w postaci EMA200 i testuje okolice 1.158. Dane z makro USA, które poznaliśmy dzisiaj:

- Indeks zaufania konsumentów Conference Board: Wynik: 88,7 (Prognoza: 93,3, Poprzednio: 94,6, Po rewizji: 95,5)

- Indeks niezakończonych sprzedaży domów: Wynik: 76,3 (Prognoza: -, Poprzednio: 74,8, Po rewizji: 71,8)

- Sprzedaż detaliczna r/r: Wynik: 4,3% (Prognoza: -, Poprzednio: 5,0%)

- PPI r/r: Wynik: 2,7% (Prognoza: 2,6%, Poprzednio: 2,6%)

- Bazowy PPI m/m: Wynik: 0,1% (Prognoza: 0,2%, Poprzednio: -0,1%)

- Bazowy PPI r/r: Wynik: 2,6% (Prognoza: 2,7%, Poprzednio: 2,8%)

- PPI m/m: Wynik: 0,3% (Prognoza: 0,3%, Poprzednio: -0,1%)

- Bazowa sprzedaż detaliczna m/m: Wynik: 0,3% (Prognoza: 0,3%, Poprzednio: 0,7%, Po rewizji: 0,6%)

- Sprzedaż detaliczna m/m: Wynik: 0,2% (Prognoza: 0,4%, Poprzednio: 0,6%)

- Zapasy biznesowe m/m: Wynik: 0% (Prognoza: 0%, Poprzednio: 0,2%)

- Zmiana niezakończonych sprzedaży domów m/m: Wynik: 1,9% (Prognoza: 0,2%, Poprzednio: 0,0%, Po rewizji: -0,1%)

- Wskaźnik aktywności przemysłowej Richmond Fed: Wynik: -15 (Prognoza: -5, Poprzednio: -4)

- Indeks cen domów: Wynik: 1,7% r/r (Prognoza: -, Poprzednio: 2,3%)

- Indeks cen domów m/mWynik: 0% (Prognoza: 0,2%, Poprzednio: 0,4%)

- Indeks nieruchomości Case-Shiller z 20 miast r/r: Wynik: 1,36% (Prognoza: 1,4%, Poprzednio: 1,6%)

- Indeks Redbook r/r: Wynik: 5,9% (Poprzednio: 6,1%)

Kontrakty na kawę na ICE notują trzecią sesję wzrostów z rzędu odbijają, po ostatniej wyprzedaży. Głównym motorem wzrostu jest susza w kluczowym dla upraw regionie Brazylii, Minas Gerais, gdzie opady stanowią ledwie 50% historycznej średniej. Kontrakty na gaz ziemny spadają ponad 2,5% wobec złagodzenia prognoz zimnej pogody w wielu stanach USA, ale odrabiają część strat po ponad 4,5% spadku w godzinach popołudniowych.

Notowania kryptowalut spadają mimo poprawy nastrojów na rynkach akcji. Bitcoin utrzymuje się w okolicach 87 tys. USD i nie zdołał wspiąć się powyżej 90 tys. USD mimo solidnego odbicia na giełdach. Ethereum notowane jest na poziomie niespełna 2900 USD.

Scott Bessent wskazał, że wciąż trwają przesłuchania kandydatów na przewodniczącego Fed; Biały Dom zamierza zakończyć je przed nadejściem świat. Według anonimowych źródeł przewagę obecnie zdobył wierny Donaldowi Trumpowi, Kevin Hassett.

(Podsumowanie w edycji)

Źródło: xStation5

Podsumowanie dnia: Tech nie może się podnieść pomimo wyników Intela, Europa na fali wyników i PMI (24.07.2026)

US OPEN: Nasdaq najniżej od miesiąca! Geopolityka ciągnie AI trade w dół!

Verizon publikuje rekordowe wyniki 📈 Akcje rosną 4% mimo słabszego tempa przychodów

Nvidia nie walczy już o klientów. Walczy o przyszłych twórców sztucznej inteligencji.

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.