- GUS opublikował paczkę danych makroekonomicznych za kwiecień.

- Wzrost płac istotnie niższy od oczekiwań, co ogranicza ryzyko wystąpienia efektów drugiej rundy.

- Spadają oczekiwania wobec podwyżek stóp procentowych - obecnie rynek wycenia dwa ruchy w górę przed końcem roku.

- Sektor przemysłowy wraca do przyzwoitej dynamiki wzrostu po wyjątkowo ciężkiej zimie.

- GUS opublikował paczkę danych makroekonomicznych za kwiecień.

- Wzrost płac istotnie niższy od oczekiwań, co ogranicza ryzyko wystąpienia efektów drugiej rundy.

- Spadają oczekiwania wobec podwyżek stóp procentowych - obecnie rynek wycenia dwa ruchy w górę przed końcem roku.

- Sektor przemysłowy wraca do przyzwoitej dynamiki wzrostu po wyjątkowo ciężkiej zimie.

Dzisiejsza paczka kwietniowych danych opublikowanych przez GUS daje nam kolejne argumenty na poparcie tezy o ograniczonym ryzyku wystąpienia efektów drugiej rundy. Oznacza to niższe ryzyko podwyżek stóp procentowych w późniejszej części roku. Jest to jednocześnie spójne z retoryką prezesa Glapińskiego z ostatniego posiedzenia, w której jastrzębie tony nie były wyraźnie zarysowane.

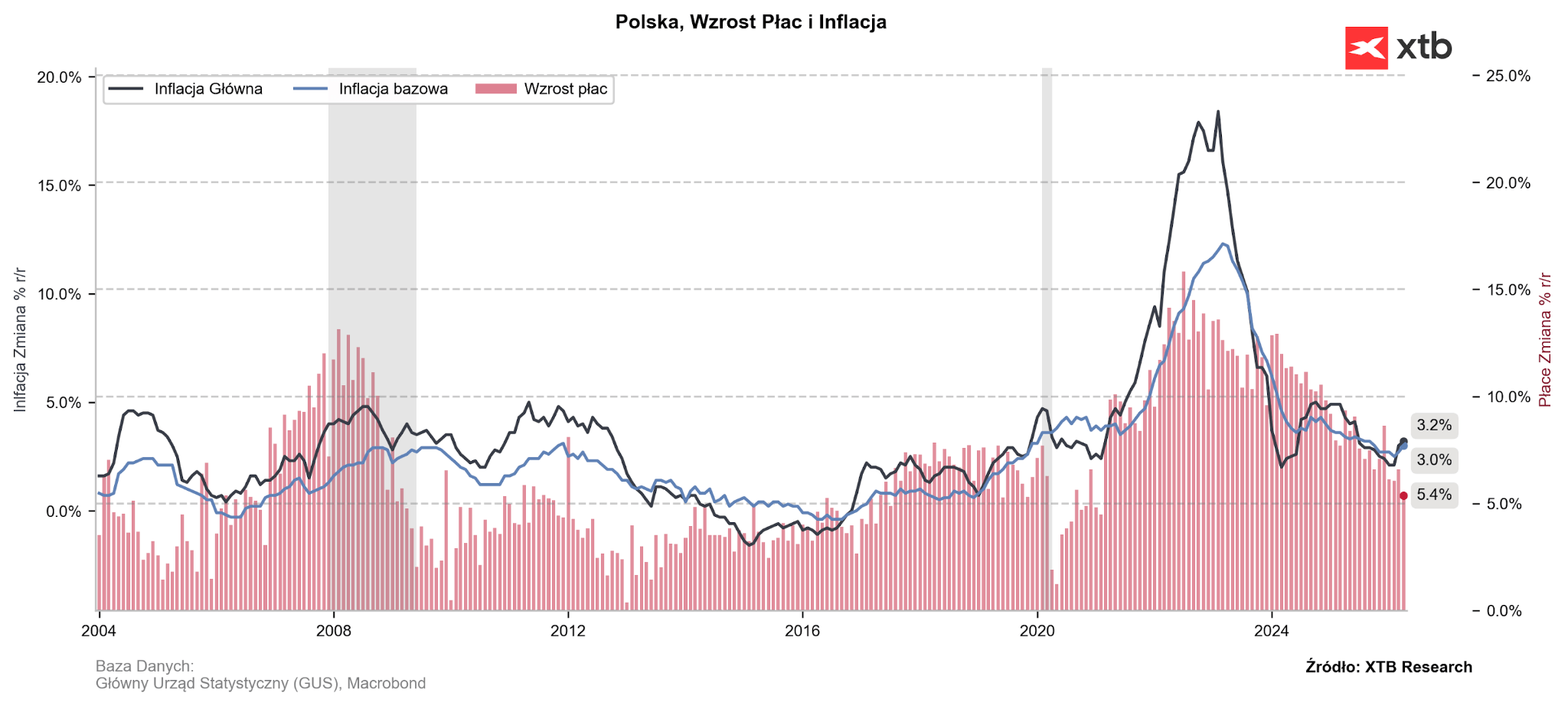

Uwagę zwracamy przede wszystkim na dynamikę wynagrodzeń w sektorze przedsiębiorstw (5,4%). Jej spadek okazał się istotnie silniejszy od oczekiwanego, wykazując najniższy wzrost płac od 2021 r. Szanse na istotne odbicie w najbliższych miesiącach wydają się niewielkie, nawet pomimo rosnących oczekiwań inflacyjnych. To bardzo pozytywna informacja z perspektywy decydentów RPP, których głównym zadaniem jest trzymanie w ryzach presji cenowej. Ogranicza to ryzyko utrwalenia inflacji na podwyższonych poziomach wynikające ze zwiększonej konsumpcji – takowy szok ze strony popytowej byłby dla Rady jasnym sygnałem, że stopy powinny wzrosnąć.

Wykres 1: Wzrost płac i inflacja w Polsce (2004 - 2026)

Źródło: XTB Research (21.05.2026)

Źródło: XTB Research (21.05.2026)

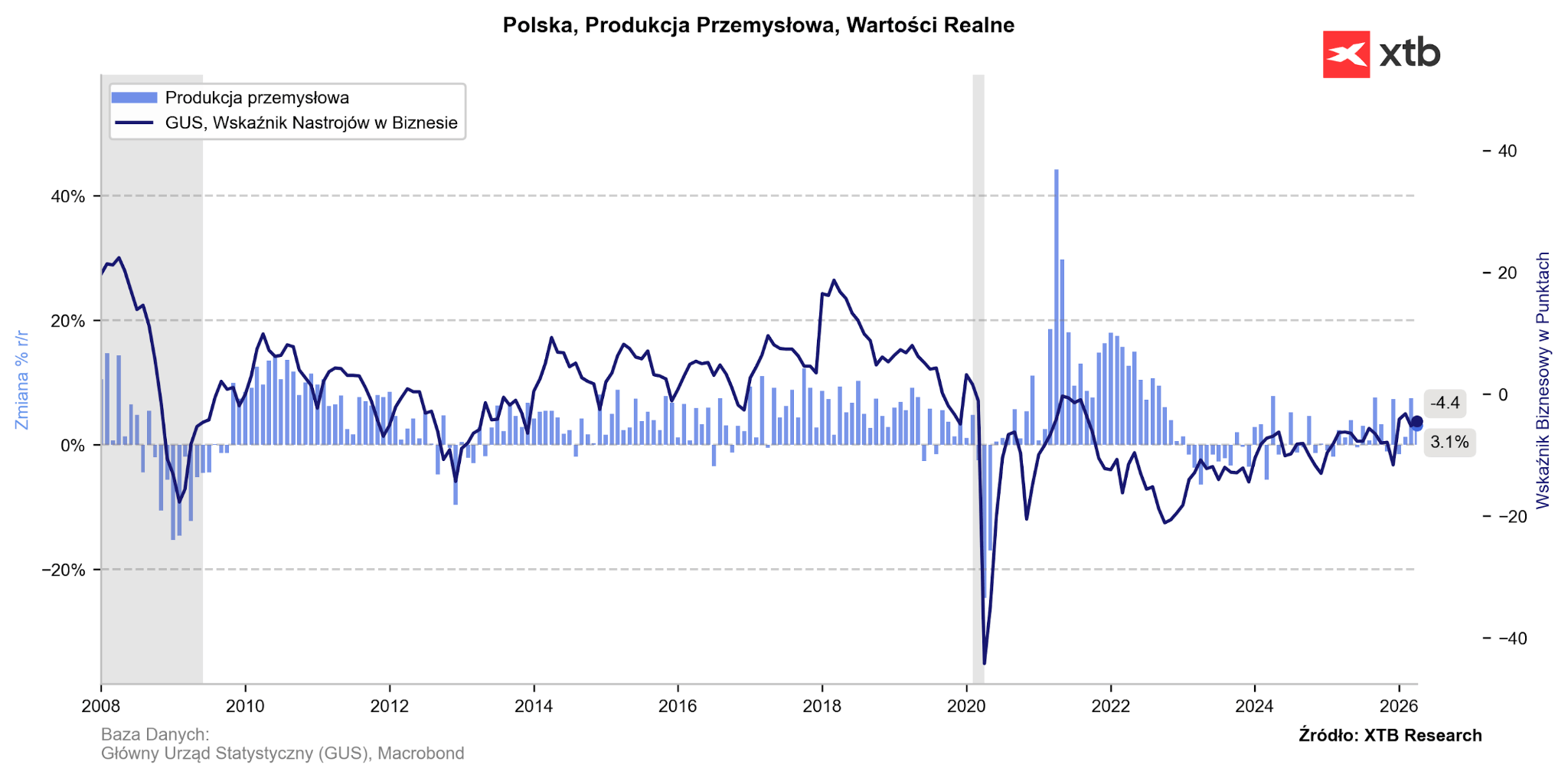

Odnotowaliśmy także nieco skromniejszy od oczekiwań, aczkolwiek wciąż mogący napawać względnym optymizmem, wzrost produkcji przemysłowej (3,1%). Towarzyszyły mu jeszcze lepsze dane odnośnie produkcji budowlano-montażowej (4,5%). Mimo wyższych cen surowców (zwłaszcza energetycznych), sektor wciąż pozostaje na pozytywnej trajektorii. Słabe odczyty z pierwszego kwartału roku wydają się być w dużej mierze uwarunkowane wyjątkowo słabymi warunkami pogodowymi, które doprowadziły do spowolnienia w części sektorów, zwłaszcza w budowlanym.

Wykres 2: Produkcja przemysłowa w Polsce (2008 - 2026)

Źródło: XTB Research (21.05.2026)

Źródło: XTB Research (21.05.2026)

Mniej ożywiony popyt wewnętrzny (który dodatkowo tonować może mniej dynamiczny wzrost płac) może ciążyć części firm skoncentrowanych na sektorze dóbr konsumpcyjnych. Przemysł powinien jednak korzystać w kolejnych miesiącach z wyższego poziomu inwestycji, które w 2026 r. powinny mieć większy wkład w zakresie dynamiki PKB, niż w roku poprzednim (zwłaszcza biorąc pod uwagę termin zapadalności części funduszy z UE).

Widzimy także w sektorze przemysłowym wzrost presji cenowej (inflacja PPI w górę do 1,9%), na ten moment dalece mniej dynamiczny, niż w wielu innych gospodarkach, w tym USA, gdzie dane zaskoczyły w minionym tygodniu szczególnie silnie (6%). Wzrost ogranicza m.in. program Ceny Paliwa Niżej, który utrzymuje ceny na stacjach benzynowych na dalece niższych poziomach, niż w krajach sąsiednich.

Nad globalną gospodarką wciąż wisi wizja głębszego kryzysu energetycznego w razie długiego impasu w negocjacjach na linii USA-Iran. W obecnym otoczeniu polska gospodarka wciąż radzi sobie jednak co najmniej przyzwoicie, pozostając na dobrej trajektorii do odnotowania przeszło 3-proc. wzrostu PKB, zakładając brak realizacji najczarniejszych rynkowych scenariuszy. Jednocześnie ograniczona na ten moment wydaje się na ten moment presja ku wyższym poziomom stóp procentowych

Rynek, zgodnie z naszymi wcześniejszymi oczekiwaniami, ogranicza swoje zakłady za podwyżkami stóp, wyceniając w kontraktach FRA ok. 2 ruchy w górę przed końcem roku. Na ten moment wydaje się, że oczekiwania te wciąż są nadmierne, a Rada będzie w zakresie potencjalnego zacieśniania polityki monetarnej ostrożna, wiele może zmienić się jednak oczywiście w przypadku ponownej eskalacji konfliktu na Bliskim Wschodzie.

—

Michał Jóźwiak, Analityk Rynków Finansowych XTB

Komentarz Giełdowy: Czy gospodarka USA wysyła pierwsze symptomy spowolnienia?

Zapasy ropy w USA rosną 📈🛢️

US Open: AMD i SpaceX nie zachwyciły, ale szeroki rynek pozostaje odporny

ISM pozaprodukcyjny rośnie wolniej od oczekiwań ⛔

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.