- Pierwsze komunikaty z Pekinu koncentrują się na kwestiach związanych z Tajwanem.

- Europejskie rynki świecą się na zielono, umocnienie kontynuuje także koreańskie KOSPI.

- Dolar wciąż silny, zmienność na rynku walutowym ograniczona.

- Problemy polityczne w Brazylii ciągną w dół reala oraz Ibovespę.

- Dane inflacyjne z USA zaskakują w górę, rynki zachowują jednak spokój.

- Pierwsze komunikaty z Pekinu koncentrują się na kwestiach związanych z Tajwanem.

- Europejskie rynki świecą się na zielono, umocnienie kontynuuje także koreańskie KOSPI.

- Dolar wciąż silny, zmienność na rynku walutowym ograniczona.

- Problemy polityczne w Brazylii ciągną w dół reala oraz Ibovespę.

- Dane inflacyjne z USA zaskakują w górę, rynki zachowują jednak spokój.

Pierwsze godziny rozmów na linii Donald Trump-Xi Jinping nie przynoszą rewelacji. W wyczekiwaniu na nagłówki, które mogą powiedzieć nam nieco o przyszłości chińsko-amerykańskich relacji, rynek zachowuje optymizm. Na ten moment uwaga koncentruje się na Tajwanie. Lider ChRL zapowiada, że jeśli rozmowy w tej kwestii zostaną „źle rozegrane”, relacje ze Stanami Zjednoczonymi mogą ulec znacznemu pogorszeniu. Popieranie niepodległości Tajwanu ma stanowić dla Xi przekroczenie “czerwonej linii”.

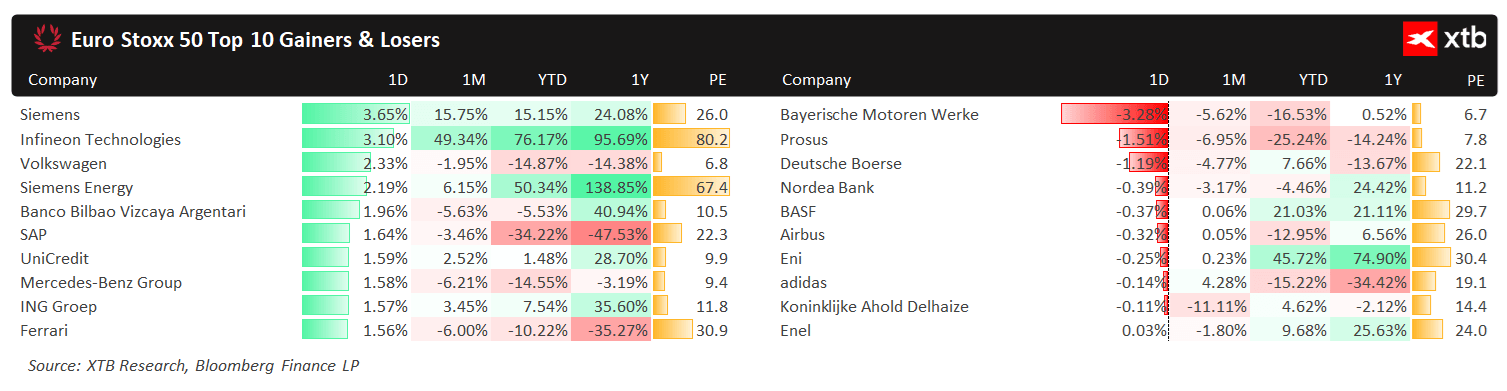

Kluczowe europejskie indeksy giełdowe notują pokaźne wzrosty. Liderem niemiecki DAX (1,2%), wspierany przez przeżywający “drugą młodość” Siemens (3,2%). Przemysłowy gigant kontynuował wzrosty pomimo nieco gorszych od oczekiwań wyników za ostatni kwartał – w skali miesiąca sięga ono już ponad 15%.

Wykres 1: Zwycięzcy i przegrani w Euro Stoxx 50 (14.05.2026)

Źródło: XTB Research, 14.05.2026

Źródło: XTB Research, 14.05.2026

Mniej jednoznaczne są ruchy na azjatyckich rynkach. Spadki notuje szanghajska giełda (-1,5%) oraz japoński NIKKEI 225 (-1%). Umocnienie kontynuuje z kolei koreański KOSPI (1,8%) – względem początku roku indeks umocnił się już o blisko 90%. Wzrosty kontynuuje m.in. Samsung (4,2%, 95% YTD), dobrze radzi sobie także LG (8,3%).

Na rynku walutowym zmienność pozostaje mocno ograniczona. Wyższe od oczekiwań dane inflacyjne wspierają dolara, sprowadzając parę EUR/USD do poziomu 1,17. Sentyment pozostaje jednak umiarkowanie pozytywny – zyskują także waluty najmocniej obciążone perspektywą długotrwałego kryzysu energetycznego – południowoafrykański rand, tajski baht czy południowokoreański won.

Na dnie globalnych zestawień znajdziemy brazylijskiego reala, który cierpi z racji na doniesienia wiążące Flavio Bolsonaro – syna Jaira Bolsonaro, byłego prezydenta kraju – ze skandalem wokół Banco Master SA. Wieści osłabiają pozycję Flavio o stanowisko prezydenta w październikowych wyborach, w których zmierzy się z obecnie urzędującym liderem lewicy – Lulą – co nie jest przez rynki odbierane pozytywnie. Pokaźne spadki notuje także brazylijska giełda. Ibovespa na przestrzeni ostatniego miesiąca osłabiła się o przeszło 10%.

Dane makroekonomiczne

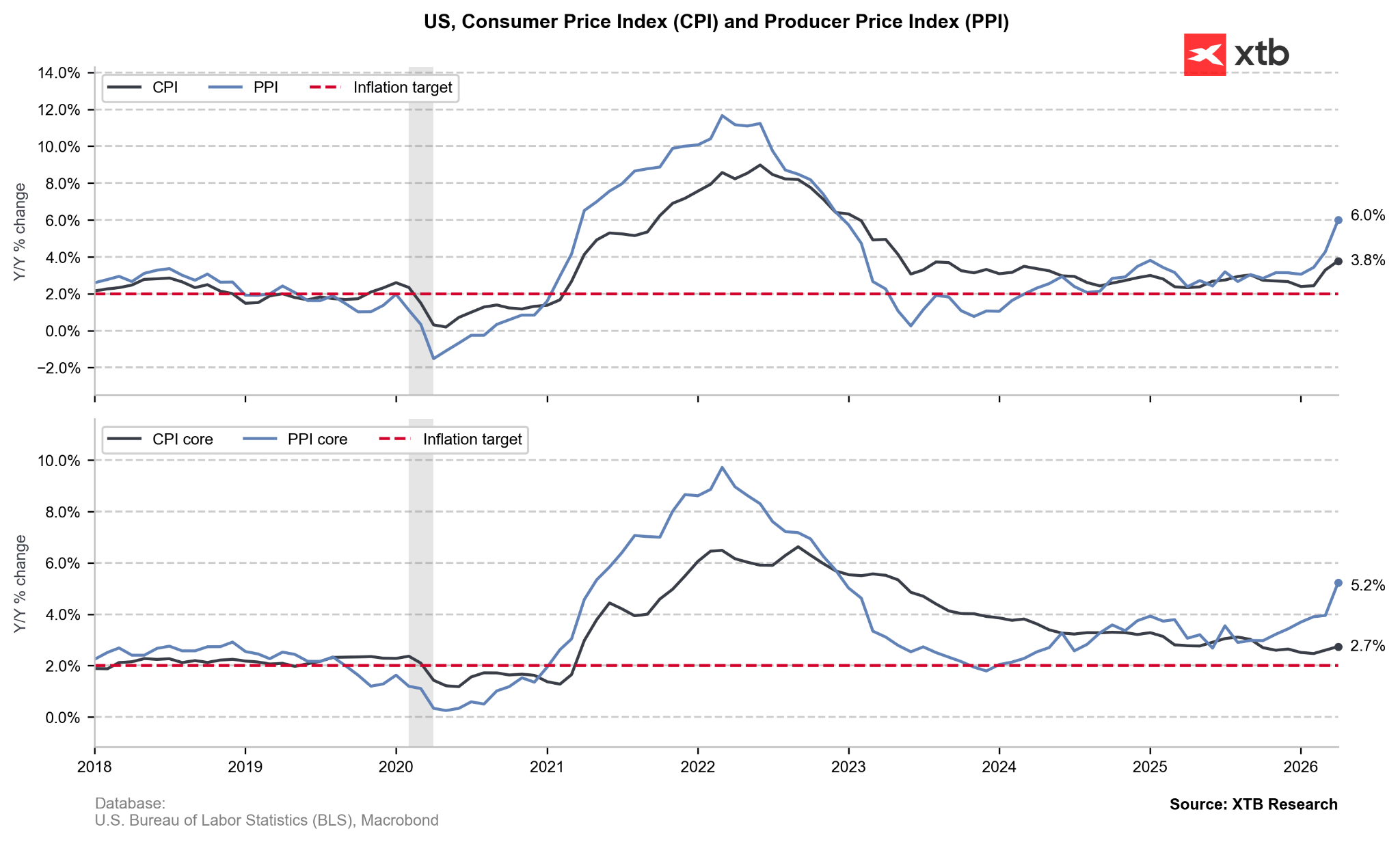

Uwaga ponownie skoncentrowała się wczoraj na amerykańskich danych dotyczących inflacji – tym razem jednak tej producenckiej. Wszystkie z miar – główna, bazowa oraz tzw. “super-core”, wykluczająca także usługi związane z handlem – nie tylko wzrosły, ale i uplasowały się stanowczo powyżej oczekiwań. Martwić może zwłaszcza wzrost bazowej presji cenowej, która może rozlewać się w kolejnych miesiącach na wskaźniki inflacji producenckiej.

Wykres 2: Inflacja CPI i PPI w USA (2018 - 2026)

Źródło: XTB Research, 14.05.2026

Źródło: XTB Research, 14.05.2026

- Inflacja PPI [r/r]: 6,0% (vs. 4,8% konsensus)

- Inflacja PPI [m/m]: 1,4% (vs. 0,5%)

- Bazowa inflacja PPI* [r/r]: 5,2% (vs. 4,3%)

- Bazowa inflacja PPI* [m/m]: 1,0% (vs. 0,3%)

- Bazowa inflacja PPI – miara super-core** [r/r]: 5,2% (vs. 4,3%)

- Bazowa inflacja PPI – miara super-core** [m/m]: 1,0% (vs. 0,3%)

* Nie uwzględnia żywności oraz energii.

** Nie uwzględnia żywności, energii oraz usług związanych z handlem.

Reakcja rynku była zaskakująco stonowana. Odnotowaliśmy co prawda wzrost implikowanego prawdopodobieństwa podwyżki stóp procentowych w USA przed końcem roku, nie dość jednak, że ów ruch był bardzo skromny, to uległ dziś w godzinach porannych częściowemu cofnięciu. Rynki przypisują takiemu scenariuszowi ok. 35% szans. Równie nietrwały okazał się wzrost rentowności amerykańskich obligacji skarbowych. Te 10-letnie wróciły do okolic 4,46%.

Za nami już publikacja danych dot. dynamiki PKB Polski w I kwartale. W ujęciu kwartalnym przyniosły one najgorsze wyniki od Q3 2024 (0,5% k/k), co po części wynikać może ze słabych warunków atmosferycznych w pierwszych miesiącach roku. Ciężko wiązać spowolnienie bezpośrednio z dysrupcją w sektorze energetycznym – ta powinna być bardziej odczuwalna w II kwartale. Perspektywy polskiej gospodarki na 2026 r. pozostają dobre. Mimo skromnych rewizji w dół w zakresie prognoz, konsensus wciąż zakłada wzrost rzędu 3,5% w ujęciu rocznym.

---

Michał Jóźwiak, Analityk Rynków Finansowych XTB

Przegląd walutowy: Jen wraca do strat, dolar pod presją (10.08.2026)

US OPEN: Rynek stoi w miejscu, rosną obawy o dług i cieśninę Ormuz.

Komentarz walutowy: Rynek pracy osłabia dolara, ale jen powraca do słabości

🟡Złoto wstaje z kolan? LIVE 07:50

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.