Czwartkowa sesja na warszawskiej giełdzie przebiega pod znakiem wyraźnych spadków, co wpisuje się w pogorszenie globalnego sentymentu. Na godzinę 12:00 indeks WIG traci około 1,2%, WIG20 spada o ponad 1,3%, natomiast mWIG40 i sWIG80 zniżkują odpowiednio o około 1,2% i 1%. Presja podażowa wynika przede wszystkim z eskalacji napięć geopolitycznych w Zatoce Perskiej, które doprowadziły do silnego wzrostu cen ropy naftowej powyżej poziomu 110 USD za baryłkę, a obecnie w okolice 115 USD. Dodatkowym czynnikiem ryzyka był wczorajszy atak Izraela na jedne z największych złóż gazu ziemnego w Iranie, co zwiększyło obawy o stabilność dostaw surowców energetycznych i negatywnie wpływa na globalne nastroje.

Na tym tle opublikowany pakiet danych makro z polskiej gospodarki przynosi mieszany obraz koniunktury, który z punktu widzenia rynków można interpretować jako umiarkowanie pozytywny, głównie dzięki wyraźnej poprawie w przemyśle. Produkcja przemysłowa w lutym wzrosła o 1,5% rok do roku, co oznacza odbicie po styczniowym spadku i powrót sektora na dodatnią ścieżkę wzrostu. W ujęciu miesięcznym odnotowano wzrost o 2,7%, co sugeruje, że słabszy początek roku miał charakter przejściowy. Dane po odsezonowaniu wskazują na wzrost o około 1,7% rok do roku, co potwierdza, że poprawa ma bardziej fundamentalny charakter.

Z perspektywy rynków istotna jest zmiana trendu w przemyśle, który jeszcze niedawno znajdował się w fazie stagnacji pod wpływem słabego popytu zewnętrznego i spowolnienia w Europie. Obecne dane mogą sugerować początek stopniowego ożywienia, wspieranego przez odbudowę zamówień oraz poprawę aktywności w wybranych branżach. Wzrost miesiąc do miesiąca jest szczególnie istotny, ponieważ często wyprzedza zmiany w ujęciu rocznym i może sygnalizować kontynuację pozytywnego trendu w kolejnych miesiącach. Jednocześnie skala odbicia pozostaje umiarkowana, co oznacza, że ożywienie jest na razie kruche i wrażliwe na czynniki zewnętrzne.

Na tle relatywnie dobrych danych z przemysłu wyraźnie negatywnie wyróżnia się sektor budowlany. Produkcja budowlano montażowa spadła o 13,7% rok do roku, znacząco poniżej oczekiwań, co potwierdza utrzymującą się słabość inwestycji. Dodatkowo dane z rynku mieszkaniowego wskazują na spadek liczby nowych inwestycji deweloperskich, co wpisuje się w szerszy trend ograniczonej aktywności w sektorze nieruchomości. Pojawiające się opinie sugerują, że bieżący okres może być jednym z trudniejszych dla budownictwa, co ogranicza perspektywy szybkiego odbicia.

Rynek pracy również wysyła mieszane sygnały. Zatrudnienie w sektorze przedsiębiorstw spadło o 0,8% rok do roku, co wskazuje na ostrożne podejście firm do zwiększania zatrudnienia. Jednocześnie wynagrodzenia rosną w tempie 6,1% rok do roku, co nadal wspiera dochody gospodarstw domowych, choć brak przyspieszenia dynamiki płac może sygnalizować stopniowe schładzanie presji płacowej.

Z punktu widzenia inflacji pozytywnym sygnałem pozostaje utrzymująca się deflacja cen producentów. Ceny produkcji przemysłowej spadły o 2,3% rok do roku, co oznacza brak presji kosztowej w gospodarce i sprzyja stabilizacji inflacji.

Mimo relatywnie dobrych sygnałów płynących z przemysłu, bieżący obraz rynku pozostaje słaby i w dużej mierze kształtowany przez czynniki zewnętrzne, przede wszystkim napięcia geopolityczne oraz silny wzrost cen surowców energetycznych. Odbicie aktywności przemysłowej może w kolejnych miesiącach stanowić wsparcie dla gospodarki, jednak na ten moment jest ono równoważone przez wyraźną słabość budownictwa oraz oznaki schłodzenia na rynku pracy. W efekcie rynki funkcjonują w otoczeniu podwyższonej niepewności, gdzie krótkoterminowe nastroje pozostają wrażliwe głównie na rozwój sytuacji globalnej.

Spółki wchodzące w skład indeksu WIG20. Źródło: Bloomberg Finance L.P.

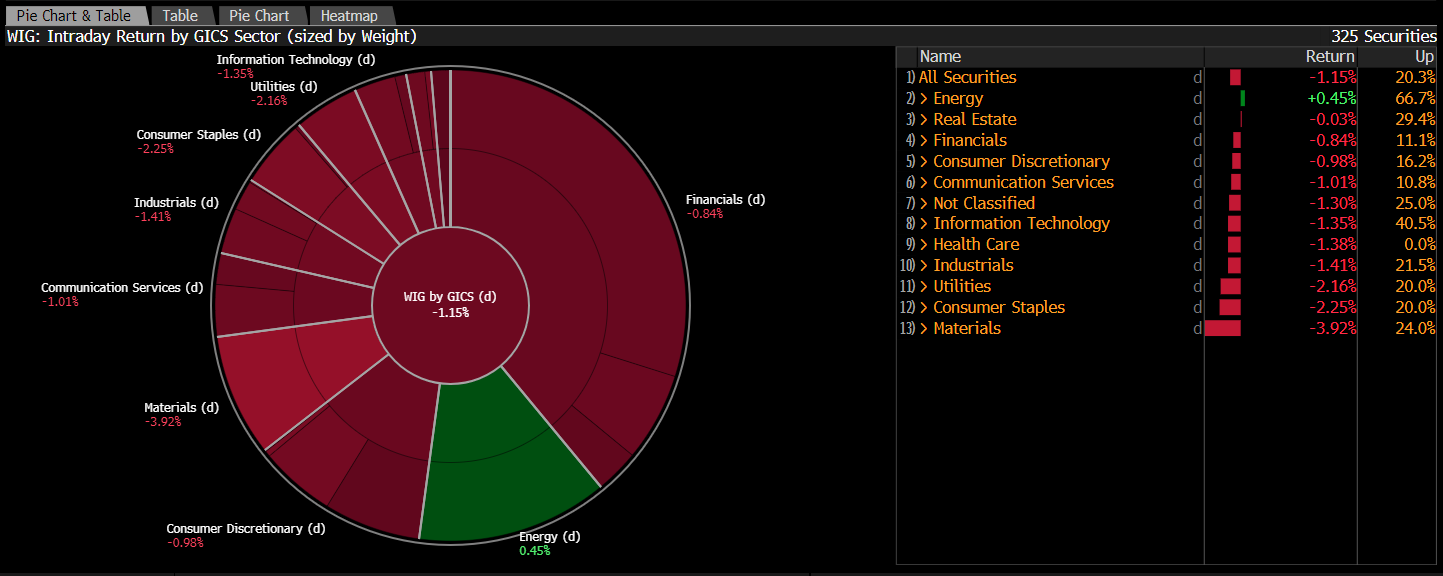

Podział indeksu WIG na sektory. Źródło: Bloomberg Finance L.P.

Podczas dzisiejszej sesji kontrakty na WIG20(W20) odnotowują wyraźną korektę. Spadki są przede wszystkim efektem eskalacji wydarzeń na Bliskim Wschodzie oraz gwałtownego wzrostu cen ropy naftowej i gazu ziemnego. Relatywnie dobre dane z przemysłu nie zdołały wesprzeć notowań i zostały zrównoważone przez słabsze informacje z sektora budowlanego. Jednak bykom dzisiaj ciążą przede wszystkim czynniki geopolityczne, które napędzają wyprzedaż na kontraktach.

Źródło: xStation5

Wiadomości ze spółek:

Spółka Bumech(BMC.PL) otrzymała koncesję na wydobycie węgla ze złoża Silesia, co daje jej możliwość zwiększenia produkcji i potencjalnego wzmocnienia wyników finansowych. Wzrost cen węgla na rynku dodatkowo wspiera opłacalność działalności, choć jej skala będzie zależała od popytu i kosztów w kolejnych miesiącach.

Spółka JSW(JSW.PL) może liczyć na wsparcie systemowe ze strony państwa, ponieważ trwają prace nad rozwiązaniami legislacyjnymi, które mają umożliwić trwałe finansowanie spółki i całego sektora górnictwa oraz zapewnić środki na bieżące potrzeby operacyjne. Minister aktywów państwowych podkreślił, że działania obejmują nowelizację ustawy o instytucjach rozwoju oraz rozwiązania ograniczające konieczność ciągłego dopłacania przez Skarb Państwa przy jednoczesnej potrzebie przeprowadzenia głębokiej restrukturyzacji spółki.

Spółka CI Games(CIG.PL) przeprowadziła ofertę ABB i sprzedała około 28 milionów nowych akcji serii M po cenie 2,50 zł za sztukę, dzięki czemu pozyskała dodatkowy kapitał. Środki te mają wzmocnić sytuację finansową spółki oraz wesprzeć jej bieżące operacje i plany rozwojowe.

Podsumowanie dnia: Donald Trump nadaje tempo notowaniom

Opóźnienia w Nvidii: Projekt Kyber zagrożony?

US OPEN: ISM oraz półprzewodniki w centrum uwagi po długim weekendzie

Komentarz Giełdowy: Czy w tym roku czeka nas wakacyjny marazm na rynkach?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.