Spółka tygodnia - First Republic Bank (27.04.2023)

- First Republic Bank (FRC) znajduje się w fazie „swobodnego spadku kursu akcji” po publikacji wyników za I kw.

- Cena akcji spadła o 50% we wtorek i kolejne 30% w środę

- FRC odnotował 41% spadek depozytów w Q1 2023

- Spółka straciła na wartości ponad 95%

- Spółka musi dokonać sprzedaży aktywów w celu poprawienia swojego bilansu

First Republic Bank (FRC.US) ponownie znalazł się w centrum uwagi po opublikowaniu raportu za I kwartał na początku tego tygodnia. Publikacja pokazała spory zakres szkód, które powstały w trakcie ostatnich zawirowań w sektorze bankowym w USA i jednocześnie pokazała, że bank wciąż zagrożony jest upadkiem lub przejęciem przez agencje rządowe. Informacje te wywołały około 50% spadek tylko we wtorek (czyli w trakcie pierwszej sesji po publikacji)! Przyjrzyjmy się bliżej temu, co dzieje się w raczej średniej wielkości banku w USA.

Spadek depozytów po zawirowaniach w bankowości amerykańskiej

Raporty z wyników amerykańskich banków opublikowane w ciągu pierwszych dwóch tygodni sezonu wyników na Wall Street za Q1 2023 były raczej optymistyczne i pomogły zwiększyć zaufanie do sektora , w szczególności po ostatnich zawirowaniach wywołanych przez SVB. W tym tygodniu uległo to jednak zmianie po publikacji raportu od First Republic Bank - jednego z banków, który został najbardziej dotknięty przez amerykańskie zawirowania bankowe. Bank wciąż znajduje się na powierzchni i walczy o utrzymanie swojej niezależności.

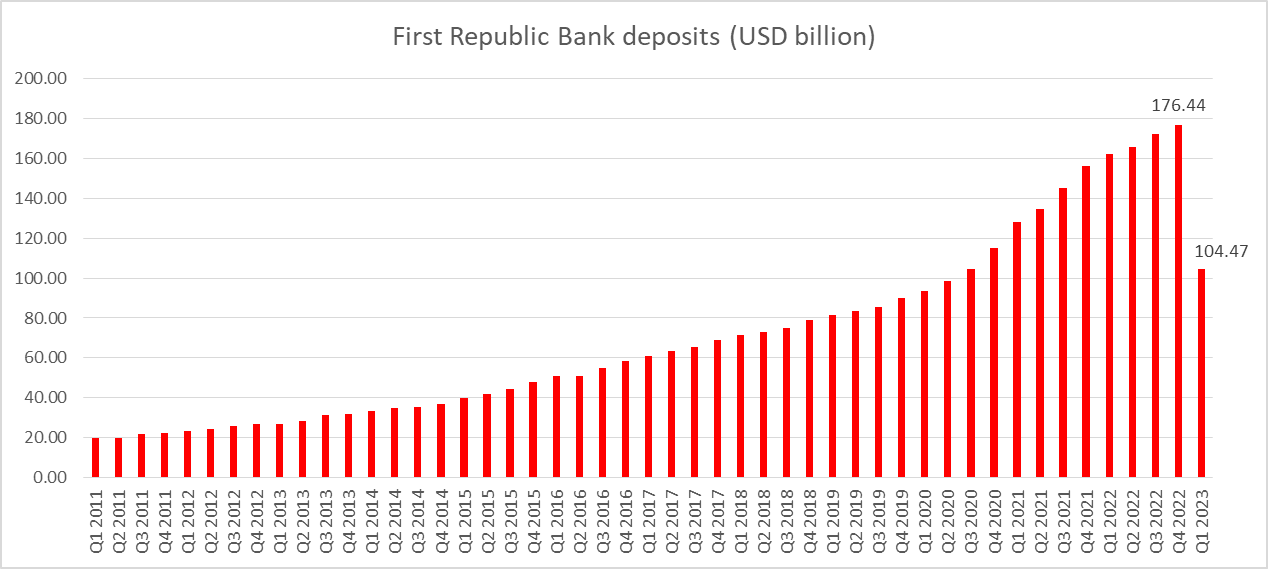

First Republic Bank odnotował 41% spadek depozytów w pierwszym kwartale 2023 roku, z 176,4 mld dolarów do 104,5 mld dolarów i osiągnął najniższy ich poziom od drugiej połowy 2020 roku. Jest to efekt ucieczki depozytów z małych i średnich banków amerykańskich w następstwie ostatnich zawirowań w sektorze bankowym w USA. O ile 41% spadek depozytów w ciągu jednego kwartału wygląda naprawdę imponująco, to należy pamiętać, że „realna” ucieczka depozytów była jeszcze większa. Trzeba pamiętać, że First Republic Bank otrzymał 30 miliardów dolarów depozytów od 11 dużych amerykańskich banków z zamiarem ustabilizowania sytuacji. Oznacza to, że rzeczywista ucieczka depozytów była bliższa 100 miliardów dolarów, czyli oznaczałoby to spadek o 57%!

First Republic Bank zanotował 40% spadek depozytów w I kwartale 2023 roku. Źródło: Bloomberg, XTB

Ryzyko załamania utrzymuje się

W obliczu tak ogromnego odpływu depozytów, nie powinien dziwić ogromny spadek kursu akcji First Republic Bank, który we wtorek wyniósł -50% i wczoraj -30%. Od początku zawirowań bankowych w marcu jest to spadek o sporo powyżej 90%. Zarząd banku odmówił odpowiedzi na pytania analityków podczas rozmowy o wynikach za I kwartał, co spowodowało wzrost obaw i nie pomogło stabilizacji kursu akcji (choć w kwietniu sytuacja z samymi depozytami ustabilizowała się).

Bloomberg podał we wtorek, że First Republic Bank rozważa sprzedaż 50-100 mld dolarów w papierach wartościowych o długim terminie zapadalności, takich jak np. hipoteki. Posunięcie to jest uzasadnione potrzebą zbilansowania tenorów aktywów i pasywów banku. Niedopasowanie tenoru oznacza brak zabezpieczenia portfela i ryzyka stopy procentowej - było jedną z głównych przyczyn upadku SVB, gdy niezrealizowane straty na portfelu obligacji wzrosły w następstwie agresywnego zacieśniania polityki monetarnej przez Fed. Jeśli First Republic Bank nie zdoła wyrównać duracji (tenoru) pomiędzy aktywami i pasywami, może narazić się na kłopoty w przypadku utrzymywania się zmienności stóp procentowych. Wydaje się, że cykl podwyżek stóp procentowych przez Fed prawdopodobnie zostanie wkrótce zakończony, ale pogarszający się obraz makroekonomiczny oznacza, że nie należy lekceważyć ryzyka obniżek stóp, nawet na koniec tego roku. Ta niepewność powoduje, że trudno dopasować do siebie czas trwania aktywów i pasywów.

Sprzedaż aktywów ma również inny powód niż jedynie dostosowanie duracji w portfelu - spłata długów. Bank znacząco zwiększył zapożyczanie w I kwartale tego roku. Cały dług wzrósł z 16,8 mld USD na koniec zeszłego roku do 107 mld USD na koniec Q1 2023 roku. Ok. 80 mld USD to krótkoterminowy dług, który musi być spłacony w ciągu 12 miesięcy! Bank znacząco zwiększył zadłużenie, przede wszystkim krótkoterminowym długiem! Źródło: Bloomberg, XTB

Bank znacząco zwiększył zadłużenie, przede wszystkim krótkoterminowym długiem! Źródło: Bloomberg, XTB

Bank zaliczył ponad 40% spadek depozytów w minionym kwartale. Z drugiej strony ilość kredytów wzrosła o 3,9%, co doprowadziło do powstania większej różnicy w bilansie. Źródło: Bloomberg, XTB

Co dalej?

W przypadku spółki FRC.US jest to trudne pytanie do odpowiedzi. Wygląda na to, że First Republic Bank nie będzie w stanie samodzielnie dokonać części spłaty swoich zobowiązań. Będzie potrzebował pomocy z zewnątrz. Wspomniane 50-100 mld dolarów aktywów, które bank chce sprzedać, nie jest toksyczną grupą instrumentów finansowych. Mówi się, że składa się on głównie z wysokiej jakości kredytów hipotecznych (warto pamiętać, że sam bank raczej obsługuje zamożonych klientów). Jednak biorąc pod uwagę gwałtowny wzrost stóp procentowych, sprzedaż tych aktywów po obecnej cenie rynkowej oznaczałaby najprawdopodobniej zrealizowanie dużej straty. To z kolei może oznaczać kolejne kłopoty dla banku - przypomnijmy, że pochopna sprzedaż portfela obligacji przez SVB w celu zaspokojenia potrzeb płynnościowych spowodowała wielomiliardową dziurę w bilansie banku i ostatecznie doprowadziła do jego upadku. W związku z tym First Republic będzie próbował sprzedać te aktywa po cenach wyższych niż rynkowe.

Wobec tego można mieć wątpliwości, czy ktoś będzie chciał zakupić te papiery (hipoteczne) po cenie wyższej, niż są one w tym momencie realnie warte.

Rząd nie chce interweniować, FRC potrzebuje prywatnego ratunku

Załamanie kursu akcji First Republic Bank na nowo rozbudziło obawy o kryzys bankowy w Stanach Zjednoczonych, ale ostatnie doniesienia medialne sugerują, że rząd USA nie wydaje się tym przejmować. CNBC podało, że rząd USA nie był skłonny do interwencji i odrzucił propozycję FRC, aby rząd kupił jego papiery wartościowe po cenach wyższych niż rynkowe. Podano również, że amerykański skarb państwa nie chce angażować się w kosztowny bailout podobny do SVB i Signature Bank, kiedy to ubezpieczył wszystkie depozyty bez względu na ich wielkość, właściciela czy próg ubezpieczenia FDIC.

Oznacza to, że ratunek być może będzie musiał pochodzić od prywatnych banków. Jednak jak już wskazaliśmy, aby uratować First Republic Bank, jego aktywa musiałyby być kupione po cenach ponadrynkowych - innymi słowy ze szkodą dla kupującego. Politico wskazuje, że raczej nikt nie jest skłonny kupić tych aktywów po takich cenach bez uzyskania rządowych gwarancji dla transakcji. Nie można jednak wykluczyć, że grupa amerykańskich banków rzeczywiście zgodzi się na zakup tych papierów wartościowych, gdyż może to być przemyślana decyzja z biznesowego punktu widzenia. Dlaczego? Może się to sprowadzać do prostej decyzji:

- Kupić portfel aktywów o wartości 100 mld USD po cenach powyżej rynkowych (i ponieść na tym stratę)

Czy?

- Zaryzykować około 30 mld USD w dodatkowych składkach ubezpieczeniowych FDIC w przypadku upadku First Republic Bank

Chociaż próba przewidzenia jak zakończy się sytuacja może być w zasadzie zgadywanką, to jednak wygląda na to, że obie strony – rząd i prywatne banki są niechętne do wstąpienia w rolę ratującego. Z drugiej strony wydaje się wysoce nieprawdopodobne, aby rząd USA po prostu pozwolił FRC upaść i zaryzykować uruchomienie kolejnego efektu domina w tym procesie. Jest wielce prawdopodobne, że grupa banków kupi aktywa FRC, a rząd USA udzieli im jakiejś gwarancji. Należy zauważyć, że 30 miliardów dolarów złożonych w depozytach przez 11 dużych amerykańskich banków to nieubezpieczone depozyty – niepowodzenie FRC utrudniłoby zatem dostęp do tych funduszy. Z drugiej strony wycofanie ich teraz również nie wydaje się możliwe, ponieważ byłby to ostateczny cios, który doprowadziłby do upadku banku.

Źródło: xStation5

Źródło: xStation5

Zarabiają na tym, co robisz w internecie. Czym jest Cloud Technologies?

Nasdaq odbija ponad 3% 🚀

Amazon przed wynikami: AWS kontra 200 mld USD CapEx

US OPEN: Wielkie odbicie Nasdaqa! Wyniki Microsoft i Lam Research ożywiają AI trade!

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.