Akcje Tesli, będące jednym z ulubionych 'giełdowych koni' Wall Street ostatnich 3 lat doświadczają w tym roku potężnego osłabienia giełdowej wyceny. Walory tracą dziś blisko 5% przed otwarciem rynku mimo informacji o rekordowych dostawach i piątkowej prezentacji robota 'Optimus' przez Elona Muska, która odbiła się szerokim echem w prasie.

Dobrze, znaczy źle?

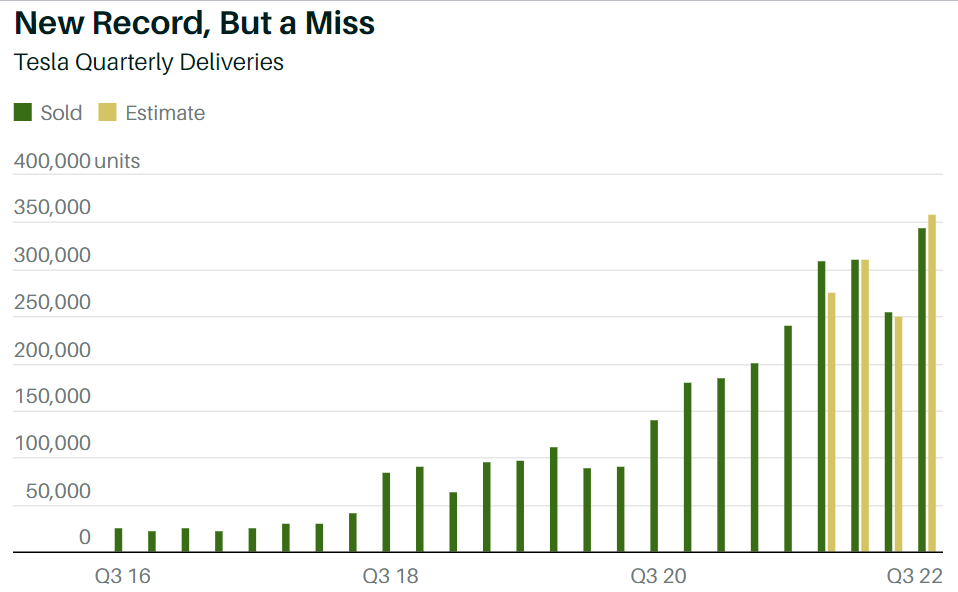

Tesla podała dane o produkcji i dostawach pojazdów za III kwartał roku. W tym roku dostawy wyniosły 343 000 pojazdów przy łącznej produkcji na poziomie 365 000 modeli (jednak to dostawy są najbliższym przybliżeniem prognozowanej sprzedaży kwartalnej).Rok temu, w III kwartale 2021 roku firma Elona Muska raportowała dostawy a poziomie 254 695 samochodów przy 237 823 produkcji. Wzrost o blisko 40% r/r okazał się jednak niesatysfakcjonujący dla analityków i nie zaspokoił apetytu na rozwój ze strony Wall Street. Prognozy wg. Street Account (Fact Set) oscylowały wokół dostaw na poziomie 364 660 sztuk. Produkcja najdroższych modeli S oraz X wyniosła 19 935 sztuk, zdecydowana większość produkcji to bardziej przystępne modele 3 oraz Y. Wzrost nastąpił mimo rosnących cen surowców, problemów w gigafabrykach (przepełnione zakłady) oraz rotacji, z których najgłośniejsze okazało się odejście szefa działów AI, Andrieja Karpathyego w lipcu tego roku. Według danych z CPCA (China Passenger Car Association) Tesla dobrze poradziła sobie na rynku chińskim i zmodernizowała główną fabrykę przyspieszając produkcję oraz dostawy mimo zawieszenia fabryki w Szanghaju w lipcu. Dobrze rokuje też produkcja w zakładach na terenie USA. Fabryka we Fremont (Kalofirnia) raportowała rekordową produkcję. Zaraportowała ją też nowa fabryka w Austin (Teksas), produkcja w niej wyniosła już 1000 samochodów tygodniowo.

Teslabot - więcej pytań niż odpowiedzi

Elon Musk przyzwyczaił publiczność do bycia wizjonerem, jednak konsumenci obyli się już z obrazami przyszłości snutymi przez miliardera. Prezentacja humanoidalnego robota określanego mianem 'Teslabot' lub 'Optimus' w ramach AI Days nie okazała się jednak kamieniem milowym w historii robotyki, choć ze strony Muska padło kilka istotnych deklaracji które mogą zwiastować dalsze ruchy Tesli. Według Muska w przyszłości zyski ze sprzedaży Optimusa przyćmią rentowność aut elektrycznych, a firma udoskonali i przystosuje do masowej produkcji jego kolejną odsłonę w ciągu 'kilki miesięcy... lub lat". Prace nad Optimusem trwały pół roku. Robot wykonywał podstawowe czynności, poruszał się i podlewał kwiaty, zyskał też bardziej estetyczną obudowę kamuflującą setki przewodów. Docelowo rynkowa cena robota ma wynosić mniej niż 20 000 USD, możliwość zakupu go docelowo otrzymają oczywiście wszyscy, nie tylko fabryki Tesli w których ma być najpierw wykorzystywany i testowany. Przyszłość przedstawiona przez Muska wydaje się obecnie jednak na tyle nieprawdopodobna lub odległa, że inwestorzy nie uznają jej dzis za poważny katalizator dla wzrostu akcji.

Mimo zaraportowania rekordowych kwartalnych dostaw samochodów w ujęciu historycznym, Tesla nie zdołała sprostać wybujałym oczekiwaniom analityków (których regularne bicie dotychczas stanowiło przyczynę tak wysokiego kursu akcji). Analitycy spodziewali się dostaw przekraczających 360 000 pojazdów. Wall Street może interpretować fakt jako 'jaskółkę, która zwiastuje osłabienie' i obniżyć prognozy. Źródło: Tesla, Bloomberg, FactSet

Mimo zaraportowania rekordowych kwartalnych dostaw samochodów w ujęciu historycznym, Tesla nie zdołała sprostać wybujałym oczekiwaniom analityków (których regularne bicie dotychczas stanowiło przyczynę tak wysokiego kursu akcji). Analitycy spodziewali się dostaw przekraczających 360 000 pojazdów. Wall Street może interpretować fakt jako 'jaskółkę, która zwiastuje osłabienie' i obniżyć prognozy. Źródło: Tesla, Bloomberg, FactSet

Tesla ofiarą własnego sukcesu?

Choć firma wciąż radzi sobie dobrze operacyjnie i skaluje działalność jej akcje nawet po ostatnich wyprzedażach, wydają się dziś bardzo drogie. Oczywiście wycena to efekt synergii wielu pro-wzrostowych czynników takich jak działalność w zdobywającym popularność i przychylność rządów sektorze samochodów elektrycznych, bycie prekursorem rynku, plany ekspansji biznesowej (samochody automatycznie sterowane, humanoidalne roboty wielofunkcyjne), medialna osobowść i zasięgi Elona Muska, dobre zarządzanie firmą oraz regularne bicie szacunków. Wygląda jednak na to, że przynajmniej w krótkim terminie Tesla ma szansę stać się ofiarą własnego sukcesu ze względu na coraz bardziej rozdmuchane prognozy analityków - coraz trudniejsze i ostatecznie niemożliwe do pobicia w pogarszającym się krajobrazie makro. Elon Musk potrafił zbudować niemal od zera SpaceX, które na niespotykaną skalę współpracuje z NASA jednak wydaje się nie mieć wystarczającej mocy by zwiększać apetyt na samochody, ze stronu słabnącego rynku. Wiosną tego roku sam Musk ostrzegł pracowników, że spodziewa się spowolnienia gospodarki na niespotykaną dotąd skalę.

Szpilka, która przebija balon

Kurs akcji Tesli wzrósł blisko 10 krotnie od pandemicznego dołka z marca 2020 roku. Firma notowana jest przy fundamentalnych wskaźnikach ceny do zysku powyżej 90 punktów oraz ceny do wartości księgowej przekraczającej 22 punkty, co stanowi w obu przypadkach ponad 400% odchylenie w górę od normy dla spółek z indeksu NASDAQ. Fundamentalnie więc kurs ,mimo sporej korekty wciąż jest 'nadmuchany' wobec słabnących walorów innych spółek giełdowych co może zwiastować ciężki giełdowo okres dla Tesli spowodowany obniżeniem prognoz przychodów oraz bardziej defensywnym podejściem inwestycyjnym ze strony funduszy oraz inwestorów indywidualnych. Niesprostanie oczekiwaniom wokół dostaw samochodów oraz prezentacja Optimusa, który choć wygląda fascynująco wciąż nie rozwiązuje podstawowych problemów z AI (powtarzalne czynności, brak wystarczających możliwości samouczenia i myślenia abstrakcyjnego) mogą okazać się zwiastunem głębszych spadków.

Wykres Tesli, interwał D1. Akcje spółki znajdują się w dynamicznym trendzie wzrostowym od 2019 roku, który obecnie jest testowany przez niepewną sytuację makroekonomiczną oraz geopolityczną. Negatywny sentyment inwestorów sprawia, że przez nieco inny filtr przepuszczają rynkowe informacje. Spadkowa luka w handlu przedsesyjnym sugeruje otwarcie w okolicach 250 USD co oznaczałoby największy spadek od 200 SMA na interwale dziennym od 2019 roku, gdy Elon Musk wyniósł firmę na 'wzrostowe tory' oraz możliwe odwrócenie kilkuletniego, wzrostowego trendu na spadkowy. Niezwykle wysoki wskaźnik ceny do zysku może stanowić 'pole do popisu' dla rynkowych niedźwiedzi obniżających prognozy wzrostu przychodów Tesli i zwiastować głębsze osłabienie. Niepokojąco wygląda również formacja potrójnego szczytu w okolicach 350 USD, która może dodać paliwa spadkom. Patrząc jednak na poprzednie lata podstawy do choćby krótkoterminowego odreagowania wydają się solidne. Kurs drugi raz w ciągu tego roku spadł poniżej 200 sesyjnej średniej (to akurat powinno niepokoić), która za każdym razem poprzednio stanowiła silne wsparcie dla byków (2019,2021,2022). Historycznie notowania szybko wracały do głównej, wzrostowej tendencji. Źródło: xStation5

Wykres Tesli, interwał D1. Akcje spółki znajdują się w dynamicznym trendzie wzrostowym od 2019 roku, który obecnie jest testowany przez niepewną sytuację makroekonomiczną oraz geopolityczną. Negatywny sentyment inwestorów sprawia, że przez nieco inny filtr przepuszczają rynkowe informacje. Spadkowa luka w handlu przedsesyjnym sugeruje otwarcie w okolicach 250 USD co oznaczałoby największy spadek od 200 SMA na interwale dziennym od 2019 roku, gdy Elon Musk wyniósł firmę na 'wzrostowe tory' oraz możliwe odwrócenie kilkuletniego, wzrostowego trendu na spadkowy. Niezwykle wysoki wskaźnik ceny do zysku może stanowić 'pole do popisu' dla rynkowych niedźwiedzi obniżających prognozy wzrostu przychodów Tesli i zwiastować głębsze osłabienie. Niepokojąco wygląda również formacja potrójnego szczytu w okolicach 350 USD, która może dodać paliwa spadkom. Patrząc jednak na poprzednie lata podstawy do choćby krótkoterminowego odreagowania wydają się solidne. Kurs drugi raz w ciągu tego roku spadł poniżej 200 sesyjnej średniej (to akurat powinno niepokoić), która za każdym razem poprzednio stanowiła silne wsparcie dla byków (2019,2021,2022). Historycznie notowania szybko wracały do głównej, wzrostowej tendencji. Źródło: xStation5

Eryk Szmyd Analityk rynków finansowych XTB

Podsumowanie dnia: Wall Street odbija, a z nim rodzimy WIG20 💥

SpaceX przed pierwszym raportem. Czas sprawdzić, ile w wycenie jest biznesu, a ile obietnicy

Co steruje dzisiaj rynkami❓(03.08.2026)

Komentarz giełdowy: Rewizje wyników rozpędzają wzrosty

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.