Dziś po sesji na Wall Street poznamy wyniki największego amerykańskiego producenta samochodów elektrycznych, Tesli (TSLA.US). Rynek zwróci przede wszystkim uwagę na marże brutto, które prawdopodobnie spadną w wyniku kolejnej fali obniżek cen modeli Y i 3 w III kwartale. Poza marżami inwestorzy zwrócą także uwagę na udziały w rynku, które w USA od 2018 roku spadły z 86 do 60% obecnie wobec rosnącej konkurencji pozostałych koncernów motoryzacyjnych. Istotne będą także prognozy firmy na ostatni kwartał roku. Łącznie aż 21 analityków obniżało w ostatnim czasie prognozę zysku na akcję i finalnie consensus oczekiwań spadł o blisko 50%. Czy Tesla zdoła pozytywnie zaskoczyć Wall Street?

Szacowane przychody: 24,09 mld USD vs 24,92 mld USD w II kw.

Szacowany zysk na akcję: 0,63 USD vs 0,91 USD w II kw.

Uwaga na marże?

- Wobec kilku kwartałów obniżek cen samochodów z rzędu i blisko 6% niższych cen samochodów Tesli na rynku amerykańskim w III kwarale roku uwaga Wall Street skupi się na marżach. Consensus zakłada spadek całkowitej marży brutto do ok. 18%

- Marże brutto wyłącznie z segmentu motoryzacyjnego na prognozowanym poziomie 19% (wobec ponad 24% poprzednio) mogą okazać się niższe od chińskiego BYD i niemal zrównać się z Toyotą co postawi dodatkowy znak zapytania nad premią w wycenie biznesu TEsli. Z drugiej strony jednak niższe ceny litu mogą w pewnym stopniu zrównoważyć firmie politykę cenową, a Bloomberg oczekuje odbicia marż w IV kw. ponownie powyżej 20%

- W środowisku słabnącego popytu Tesla regularnie obniża ceny modeli swoich. Inwestorzy obawiają się, że obniżki te trwać będą nadal i ograniczać zysk na akcję w perspektywie możliwej recesji gospodarczej

- W III kwartale dostawy spadły o 6,7% r/r do 435 tys. modeli samochodów - rynek niezmiennie obawia się trwalszego, wyciszonego popytu na samochody w środowisku wysokich stop procentowych wpływających na zachowania i portfele konsumentów

- Ostatni spadek produkcji o 49 tys. odwrócił trwający pięć kwartałów okres rosnących zapasów. Spowodowało to, żę szacowana przez Muska 50% roczna dynamika wzrostu dostaw r/r zostaje odbierana z coraz większą dozą pesymizmu i wydaje się przesadzona.

- Wall Street obawia się, żę de facto rok 2021 mógł być ostatnim, w którym próg wzrostu został przekroczony, a konsensus zakłada obecnie spadek wskaźnika poniżej 25% do 2025 roku. Jednocześnie trzeba przyznać, że r/r wzrost dynamiki o 25% w zasadzie mógłby być więcej niż zadowalający.

Perspektywy na przyszłość znów pomogą?

- Barclays dostrzega ryzyko spadku marży brutto do 17,1% co byłoby najniższy wynikiem od I kw. 2019 roku. Wg. banku słabszy popyt i niższe ceny samochodów zdeterminują marże, przy śladowym pozytywnym wpływie niższych cen surowców. Niektórzy analitycy m.in. Wells Fargo widzi ryzyko nawet większego spadku marż - poniżej 16%.

- Z kolei Piper Sandler nie oczekuje by marże całkowicie zdeterminowały reakcję na wyniki ponieważ rynek oczekuje aktualizacji informacji ws. początku dostaw Tesla Cybertruck a giełda może zacząć szybciej wyceniać potencjalną poprawę wyników na horyzoncie, a poprawa autonomicznego modelu prowadzenia pojazdu w Modelu 2 może poprawić popyt. Analitycy oczekują też, że przyszły rok pokaże mocny wzrost przychodów z segmentu Tesla Energy

- Tesla przesunęła produkcję Cybertruck na ostatni miesiąc roku wobec wcześniej planowanej produkcji w październiku. Inwestorzy będą oczekiwali aktualizacji informacji w tym zakresie. Część analityków podnosiła obawy, że Tesla wskazuje na spowolnienie spowodowane przestojami w fabrykach maskując brak popytu na samochody.

- Część analityków wskazuje, że brak związku zawodowego podobnedo do UAV i związanych z nim ryzyka protestu pracowników Tesli stawia firmę w korzystniejszej sytuacji na tle konkurencji z Forda (F.US) oraz General Motors (GM.US), które szykują się na wyższe koszty i muszą planować zwolnienia pracowników.

Akcje Tesli (TSLA.US) interwał D1

Patrząc na notowania drugiego obok chińskiego BYD producenta aut elektrycznych na świecie widzimy, że cena utrzymuje się powyżej średniej SMA100 (poniżej której spadek okazał się być lokalnym dołkiem w sierpniu) oraz 23,6 zniesienia Fibonacciego fali wzrostowej z jesieni 2022. Spadek poniżej poziomu 252 USD możę zwiastować test okolic 224 USD za walor w okolicach 38,2 zniesienia Fibo. Kluczowym wsparciem pozostaje średnia SMA200 (czerwona linia), która znajduje się na poziomie 213 USD za walor. Główny poziom oporu znajduje się w okolicach 270 USD za akcję i wyznaczają go poprzeznie lokalne szczyty.

Źródło: xStation5

Źródło: xStation5

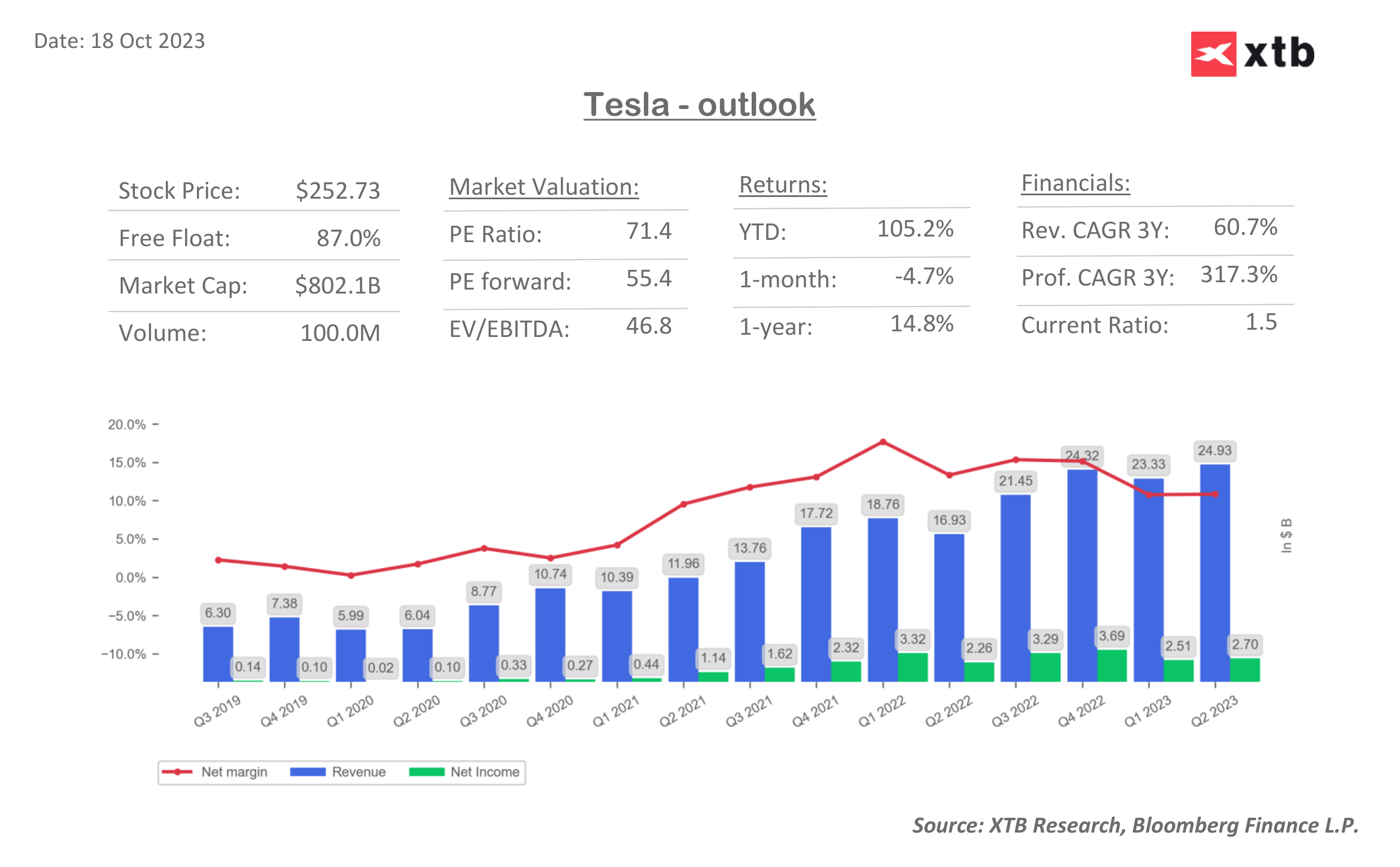

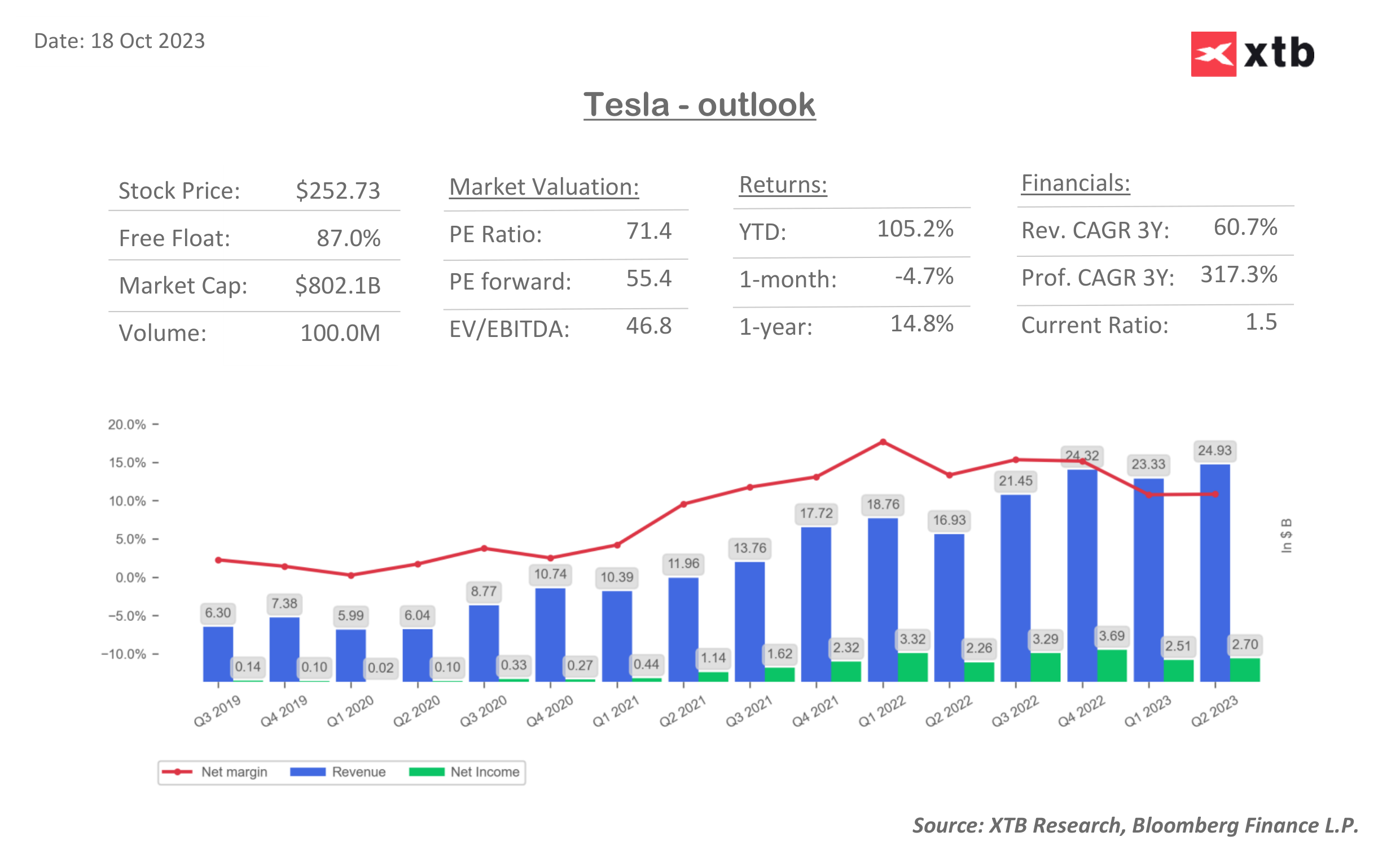

Tesla - oczekiwania i wycena

Źródło: XTB Research, Bloomberg Financel LP

Źródło: XTB Research, Bloomberg Financel LP

Alphabet i Tesla po wynikach 🚩 AI sprzyja Google, Tesla przyspiesza z Optimusem - akcje reagują

Alphabet i Tesla przed wynikami: czy giganci wstrząsną Wall Street?

Być albo nie być: ServiceNow przed wynikami

🚬Philip Morris rozczarowuje na historycznych szczytach❓

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.