Wzrosty po decyzji Fed szybko wyparowały, ponieważ rozczarowujące wyniki Oracle (ORCL.US) popsuły nastroje i uderzyły w akcje z sektora technologicznego. Inwestorzy ponownie przenieśli uwagę z perspektywy dalszych obniżek stóp, na fundamenty spółek technologicznych, gdzie wracają obawy o zawyżone wyceny, przesadzone inwestycje w infrastrukturę AI oraz powolne zwroty zainwestowanego kapitału. Akcje spółek powiązanych z AI znalazły się pod presją po publikacji wyników Oracle. Nvidia i AMD zniżkowały o około 1%, a CoreWeave straciło blisko 4%.

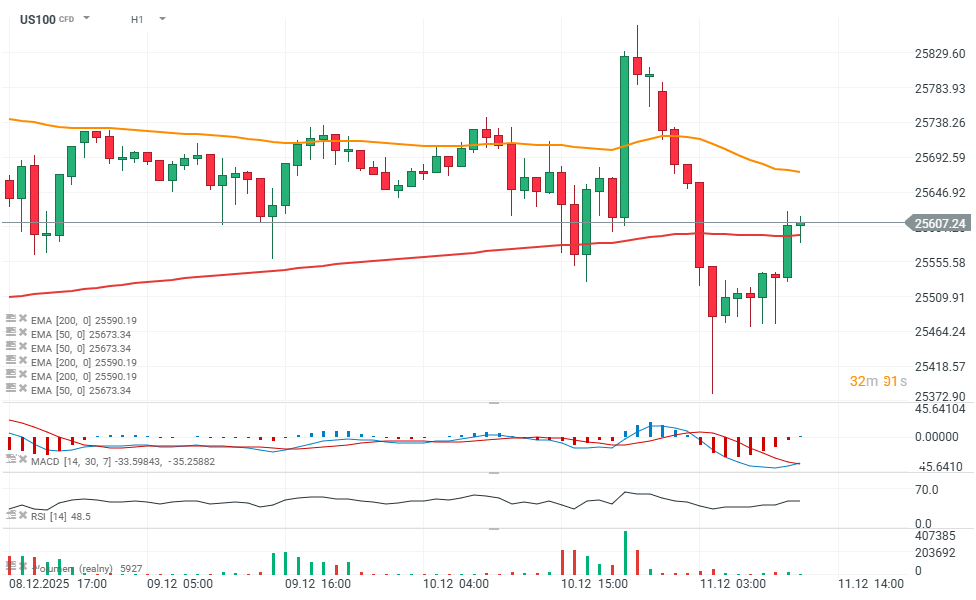

- Kontrakty futures na Nasdaq 100 (US100) spadały w szczycie nawet o ponad 1,5%, co pociągnęło w dół azjatyckie spółki technologiczne. Aktualnie US100 traci blisko 0,8%, a US500 cofa się o 0,6%. W Azji akcje powiązanego z OpenAI SoftBanku spadły w Tokio o ponad 8%.

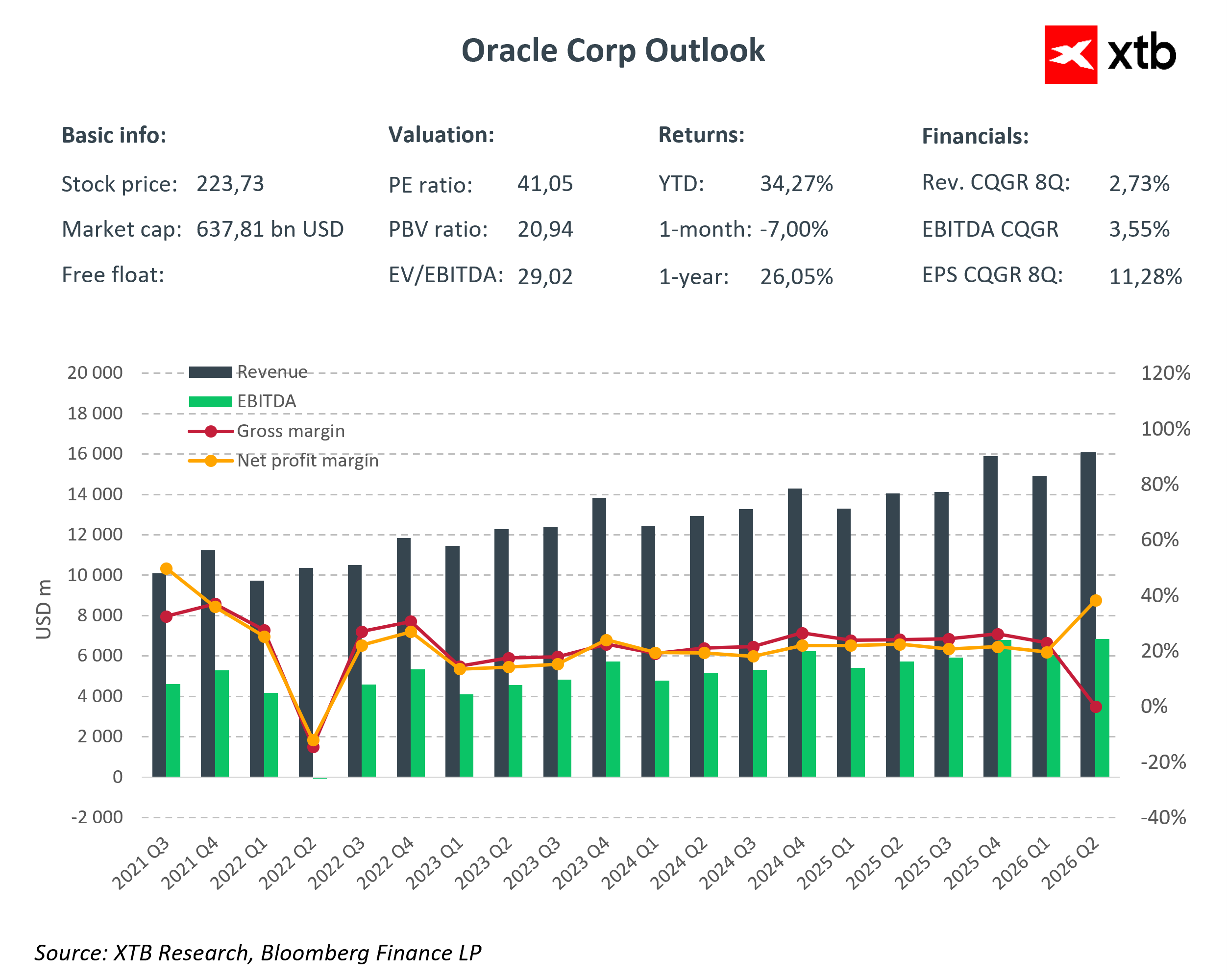

- Akcje Oracle tąpnęły o ponad 10% w handlu posesyjnym po tym, jak sprzedaż usług chmurowych w II kwartale mocno rozczarowała oczekiwania rynku. Słabość waloru jest bardzo dotkliwa, biorąc pod uwagę powiązanie Oracle z boomem na sztuczną inteligencję i obawami o zawyżone wyceny spółek w sektorze.

- Spółka ujawniła gwałtowny wzrost nakładów na centra danych AI i infrastrukturę sprzętową, ale wyniki sugerują, że ich monetyzacja postępuje wolniej, niż liczyli inwestorzy. Nierównowaga między rosnącymi kosztami a wolniejszym wzrostem przychodów budzi obawy inwestorów

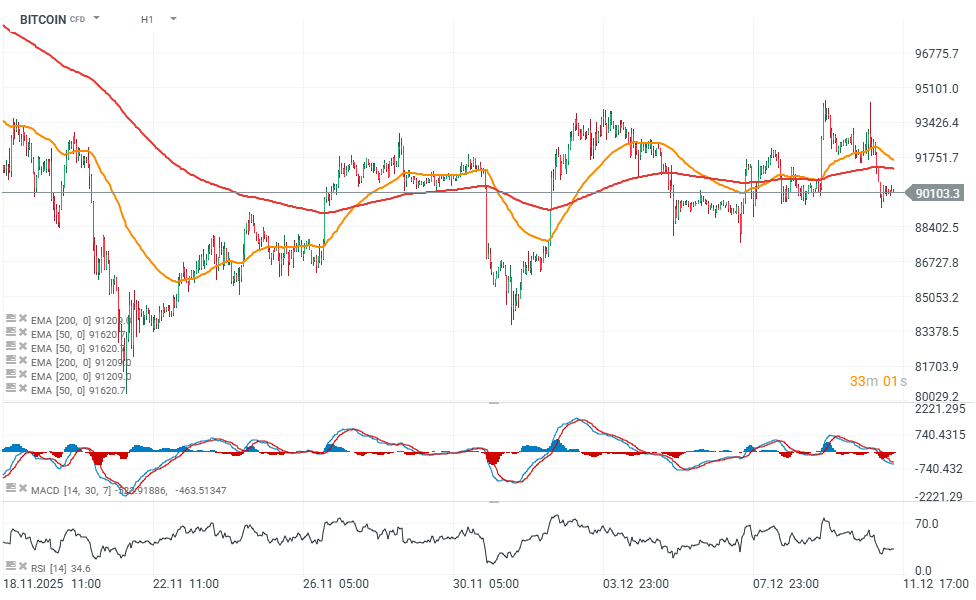

- Bitcoin spada dziś o ponad 2,5%, wymazując wzrost z 94 tys. USD do 90 tys. USD co tylko potwierdza wyraźną ucieczkę od bardziej ryzykownych aktywów.

Kontrakt US100 próbuje stabilizować się po spadkach i wraca powyżej EMA200 na interwale godzinowym. Mimo słabszych nastrojów późną jesienią, Nasdaq 100 w tym roku wzrósł o prawie 22%, a globalny indeks akcji MSCI nadal rośnie w tym roku o ponad 20%, zmierzając po najlepszy roczny wynik od 2019 r.

Źródło: xStation5

Bitcoin błyskawicznei wymazał wzrosty wsparte przez decyzję Fed i zareagował na spadki amerykańskich kontraktów.

Źródło: xStation5

Oracle niepokoi Wall Street. Czy powinno?

Kwartalny raport Oracle, zamiast uspokoić nastroje rynku akcji, wzbudził niepokój i otworzył dyskusję o przesadzonych inwestycjach w infrastrukturalną AI 'na nowo'. Czy w uzasadnionej skali? Przypomnijmy, że we wrześniu Oracle zdobył głośny kontrakt z OpenAI o wartości 300 mld USD w mocy obliczeniowej na pięć lat; akcje wzrosły wtedy błyskawicznie w ciągu jednej sesji. Po jego ogłoszeniu Larry Ellison na krótko został najbogatszym człowiekiem świata. W ciagu pół roku firma podpisała kontrakty na ok. 385 mld USD m.in. z Nvidia i Meta Platforms, ale optymizm wokół jej walorów słabnie.

- Spółka w ostatnim kwartale odnotowała 2,26 USD zysku na akcję, istotnie przekraczając prognozy 1,64 USD, ale 16,06 mld USD kwartalnego przychodu, czyli poniżej prognozowanych 16,2 mld USD. Mimo rozczarowania, Oracle wciąż pokazał 14% wzrost przychodów i aż 68% skok sprzedaży w segmencie Oracle Cloud Infrastructure (OCI) do 4,1 mld USD a całkowite przychody z chmury wyniosły 7,98 mld USD (7,92 mld USD prognoz). Jednak to nie wystarczyło, by zaspokoić Wall Street.

- Zysk netto zwiększył się do 6,14 mld USD z 3,15 mld USD rok wcześniej. Przychody z oprogramowania spadły o 3% do 5,88 mld USD, poniżej oczekiwanych 6,06 mld USD. Mimo wzrostu zysku netto r/r, wolne przepływy pieniężne za listopadowy kwartał były ujemne o około 10 mld USD; dużo mniej, niż oczekiwane -5,2 mld USD.

- W prognozie na kolejny kwartał spółka oczekuje zysku 1,70–1,74 USD na akcję i wzrost przychodów o 19 do 21% r/r. Konsensus zakładał 1,72 USD na akcję i 16,87 mld USD przychodów, czyli około 19% wzrostu. Spółka podniosła w planowany roczny CAPEX o 15 mld USD do 50 mld USD (wzrost o 40%), wobec 21 mld USD w poprzednim roku fiskalnym.

- Podpisane, ale jeszcze niezaksięgowane przychody) wystrzeliły do 528 mld USD, co oznacza oszałamiający wzrost o 438% rok do roku i wyraźny skok względem 455 mld USD w poprzednim kwartale. Pipeline spółki jest zatem ogromny i rośnie, a Oracle oczekuje dodatkowych 4 mld USD przychodów w roku fiskalnym 2027.

- OpenAI zobowiązało się wydać ponad 300 mld USD na infrastrukturę Oracle w ciągu pięciu lat, co ma kluczowe znaczenie dla pozycji spółki w ekosystemie AI. Problemem dla rynku jest, że agresywna rozbudowa centrów danych i infrastruktury AI zwiększyła zarówno zamówienia, jak i zadłużenie firmy.

- Oracle deklaruje, że utrzyma rating inwestycyjny, a część finansowania będzie pochodzić od klientów przynoszących własne chipy do instalacji w centrach danych oraz od dostawców, którzy mogą oferować układy w leasingu. Nowe zobowiązania inwestycyjne podniosły przewidywane roczne nakłady kapitałowe do około 50 mld USD (z 35 mld USD szacowanych we wrześniu) wobec 21 mld USD w poprzednim roku fiskalnym.

- Firma skomentowała analizy, zakłądające, że spółka może potrzebować nawet ponad 100 mld USD na dokończenie rozbudowy infrastruktury. Oracle twierdzi, że realne potrzeby finansowe będą mniejsze.

W kwartale powołano nowych CEO: Claya Magouyrka i Mike’a Sicilię i zaprezentowano zestaw agentów AI automatyzujących procesy finansowe, HR i sprzedażowe.Wyniki GAAP i skorygowane zostały podbite o 2,7 mld USD zysku podatkowego ze sprzedaży udziałów w Ampere, które SoftBank zgodził się kupić za 6,5 mld USD. Oracle poinformował, że sprzedał Ampere, ponieważ nie uznaje już produkcji własnych chipów za strategiczną. Spółka chce używać takich układów, jakie wybiorą jej klienci. Akcje Oracle spadły w listopadzie o 23% i był to dla akcji firmy najsłabszy miesiąc od 2001 r. Kurs pozostaje o 30% poniżej rekordu z września, ale mimo to wciąż ma za sobą ponad 30% wzrost w tym roku, przewyższają stopę zwrotu z Nasdaq.

Akcje Oracle (D1 interwał) oraz wskaźniki wyceny

Źródło: xStation5

Źródło: XTB Research, Bloomberg Finance L.P.

Komentarz walutowy: Czy braknie nam gazu w zimie i co to oznacza dla euro?

PULS GPW: Banki wspierają korektę wzrostową, Modivo traci

📈 DE40 rośnie po wynikach SAP

PILNE: Ożywienie w strefie euro? Pozytywne odczyty indeksów PMI, choć przy wysokich cen ropy i gazu

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.