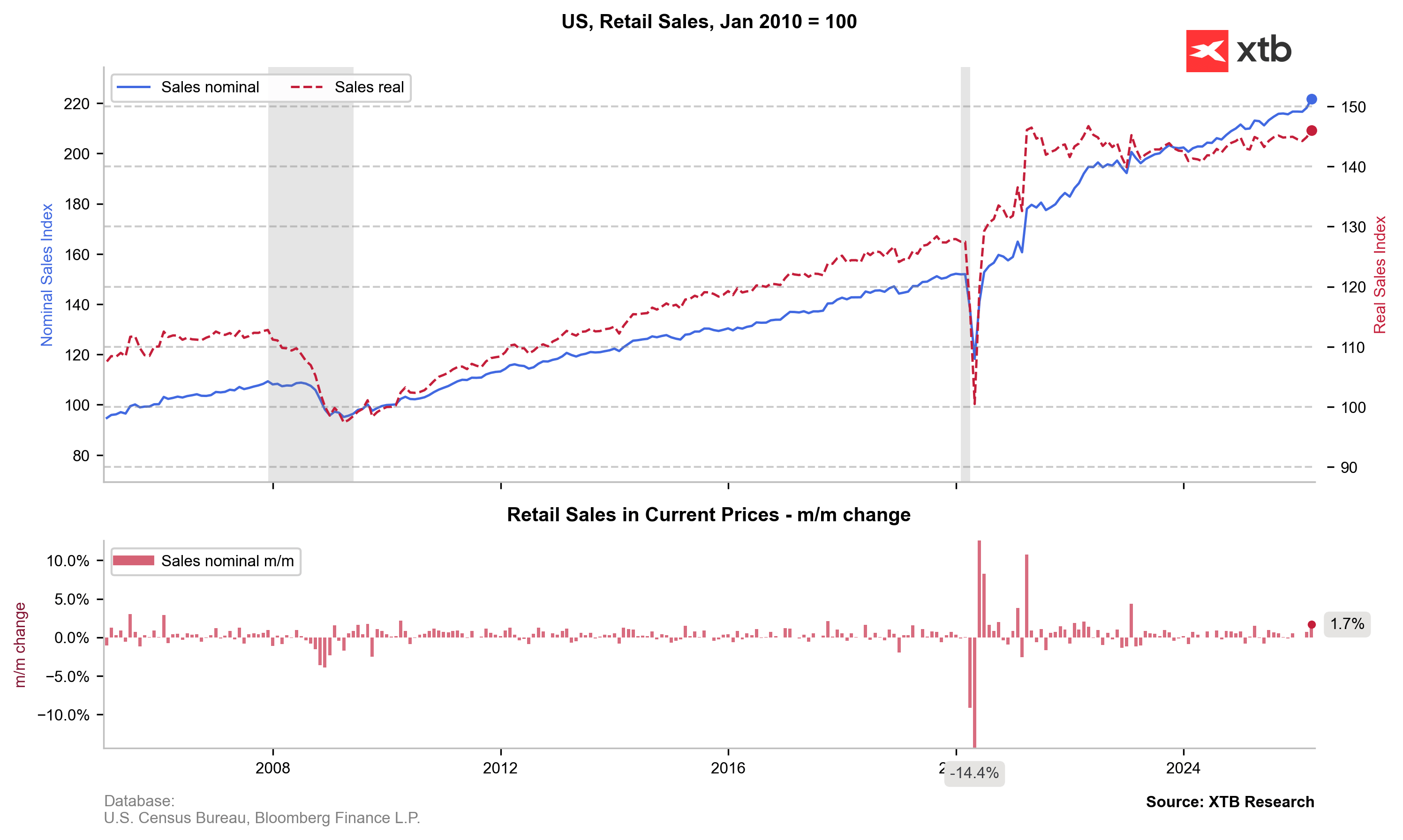

Dzisiejszy odczyt sprzedaży detalicznej w USA ponownie zaskoczył pozytywnie, pokazując wyraźny wzrost nominalnej konsumpcji. Na pierwszy rzut oka wpisuje się to w narrację o odporności amerykańskiego konsumenta, który mimo napięć geopolitycznych i potencjalnych szoków podażowych wciąż utrzymuje wysoką aktywność zakupową.

Problem w tym, że struktura danych znacząco zmienia ten obraz. Kluczowym czynnikiem wzrostu nie jest realne przyspieszenie popytu, lecz efekt cenowy, przede wszystkim wzrost cen paliw związany z napięciami w Zatoce Perskiej. W praktyce oznacza to, że nominalna sprzedaż rośnie, ponieważ konsumenci płacą więcej za te same dobra, a nie dlatego, że kupują ich istotnie więcej.

To rozróżnienie jest kluczowe, ponieważ pokazuje, że gospodarka znajduje się w środowisku, w którym dane „wyglądają silnie”, ale ich realna zawartość jest znacznie bardziej neutralna. W takich warunkach łatwo o błędną interpretację kondycji popytu końcowego.

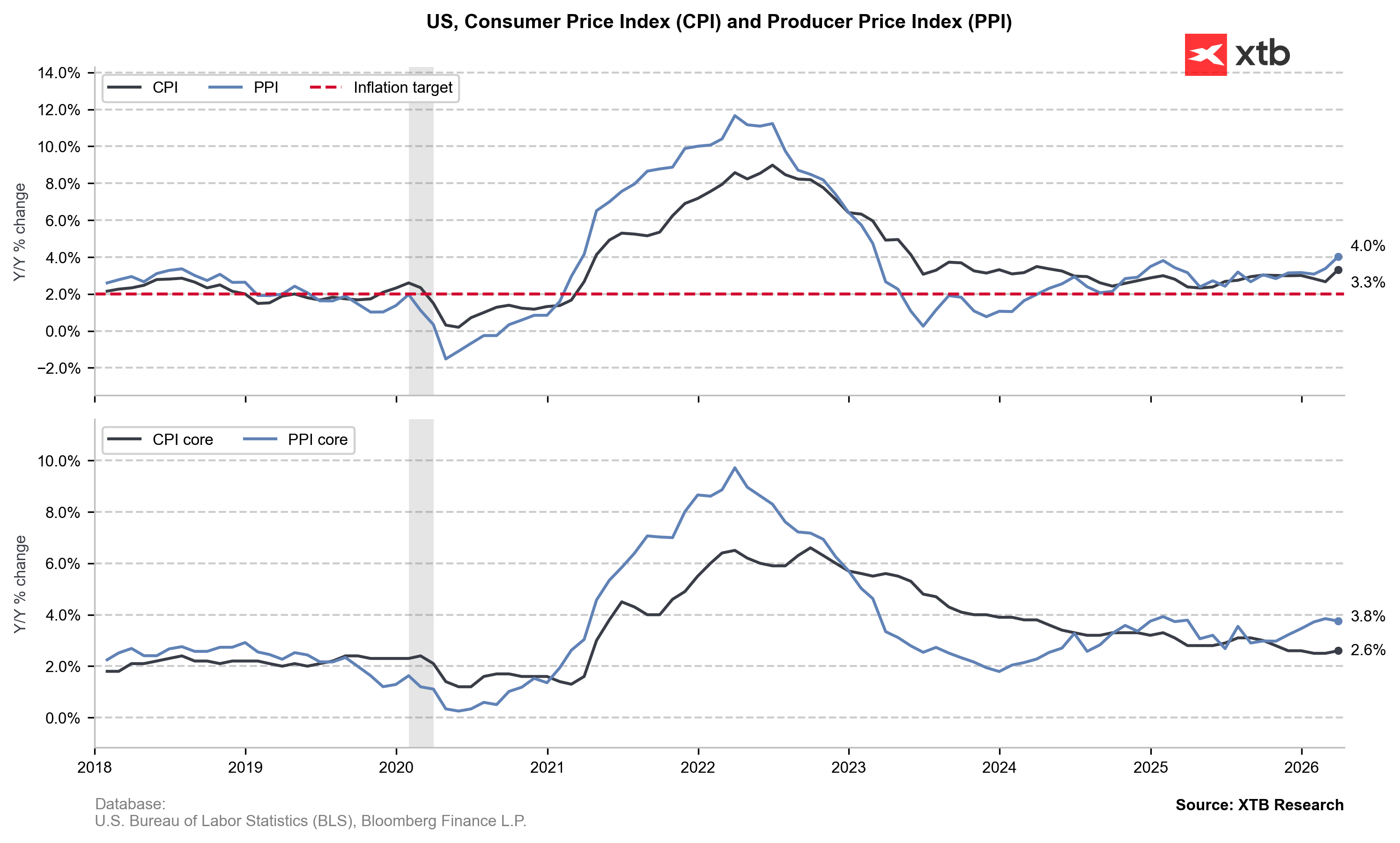

Jednocześnie rynek otrzymał w ostatnich dniach drugi, pozornie sprzeczny sygnał w postaci niższego od oczekiwań odczytu PPI. Dane producentów sugerują, że presja kosztowa w łańcuchu produkcyjnym pozostaje ograniczona i nie przenosi się w sposób szeroki na kolejne etapy cenowe. Oznacza to, że firmy w dużej mierze absorbują wzrost kosztów, zamiast natychmiast przerzucać go na konsumentów.

W efekcie powstaje obraz pozornej sprzeczności. Z jednej strony mamy silną sprzedaż detaliczną napędzaną cenami energii, z drugiej słabszą inflację producentów, która sugeruje brak szerokiej presji kosztowej w gospodarce. W rzeczywistości nie jest to jednak sprzeczność, lecz klasyczny przykład przesunięcia struktury inflacji. Inflacja nie znika, tylko zmienia źródło oddziaływania, z presji bazowej na szoki zewnętrzne, przede wszystkim energetyczne.

W ujęciu rynkowym taki zestaw danych jest odbierany jako relatywnie korzystny dla sentymentu. Jeśli wzrost sprzedaży wynika głównie z energii, a inflacja producentów nie przyspiesza, to Rezerwa Federalna nie otrzymuje jednoznacznego sygnału do ponownego zaostrzenia polityki pieniężnej. W efekcie rynek może jednocześnie ignorować geopolityczne ryzyko po stronie ropy i interpretować dane inflacyjne jako argument za stabilizacją ścieżki stóp procentowych.

W tym kontekście rynek coraz bardziej filtruje inflację, odróżniając jej ogólny odczyt od tej części, która realnie wpływa na decyzje Fed. Energia pozostaje zmienna i politycznie trudna do reakcji, natomiast kluczowe znaczenie mają dane bazowe i ich trwałość. Dzisiejszy zestaw danych wzmacnia właśnie tę narrację, że presja inflacyjna nie ma charakteru systemowego.

Dodatkowym elementem układanki pozostaje polityka pieniężna i oczekiwania wobec przyszłego kierunku Fed. Dyskusje wokół potencjalnej nominacji Kevina Warsha na stanowisko prezesa Fed zaczynają być interpretowane przez rynek w bardziej gołębim kontekście, co sugeruje, że w średnim terminie możliwa byłaby większa elastyczność w podejściu do warunków monetarnych niż wcześniej zakładano. Warsh, mimo wcześniejszych skojarzeń z bardziej restrykcyjnym podejściem, jest obecnie częściowo postrzegany przez rynek jako kandydat, który mógłby sprzyjać bardziej pragmatycznemu podejściu do cyklu stóp procentowych, szczególnie w warunkach wygasającej presji inflacyjnej.

To wprowadza dodatkową warstwę złożoności interpretacyjnej. Z jednej strony bieżące dane PPI sugerują brak szerokiej presji inflacyjnej w gospodarce, z drugiej rynek zaczyna dyskontować scenariusz, w którym Fed mógłby szybciej reagować na poprawę danych inflacyjnych i słabszą presję kosztową.

W efekcie otrzymujemy rynek, który jednocześnie przetwarza trzy równoległe narracje: nominalnie silnego konsumenta, ograniczoną presję inflacyjną na poziomie producentów oraz stopniowo łagodniejsze oczekiwania wobec przyszłej polityki Fed.

Wniosek pozostaje zniuansowany. Gospodarka USA nie tyle przyspiesza, co funkcjonuje w warunkach zmiany struktury inflacji i przesunięcia jej źródeł. Konsument pozostaje nominalnie silny, ale jego realna siła jest coraz bardziej uzależniona od czynników zewnętrznych, przede wszystkim cen energii, a nie od trwałej poprawy dynamiki dochodów czy popytu.

W takim otoczeniu kluczowe pytanie nie dotyczy już tego, czy inflacja spada, lecz gdzie się utrwala, jak zmienia swoją strukturę oraz czy Fed będzie skłonny reagować na jej zmienne, ale wciąż obecne komponenty w sposób symetryczny.

Ceny ropy dalej niskie. Jak decyzje OPEC+ i sytuacja w Cieśninie Ormuz wpłyną na ceny paliw w Polsce?

Puls GPW: WIG20 napędza rynek, a Synektik łapie zagraniczny kontrakt

Komentarz walutowy - Kurs dolara mocniejszy po przedłużonym weekendzie w USA

Goldman Sachs tnie prongozę dla jena 🚩USDJPY na 40-letnich szczytach?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.