Publikacja danych o inflacji CPI w USA jest dziś jednym z dwóch kluczowych wydarzeń rynkowych dla amerykańskich inwestorów. Drugi to oczywiście publikacja protokołu z ostatniego posiedzenia FOMC. Z kolei dane o inflacji za marzec zostaną opublikowane o 14:30 czasu polskiego

Czego oczekuje rynek?

- Oczekuje się, że główny wskaźnik CPI przyspieszy z 3,2 do 3,4% r/r w marcu, a miesięczna inflacja spadnie do 0,3% m/m z 0,4% m/m w lutym

- Oczekuje się, że bazowy CPI spadnie z 3,8 r/r do 3,7% r/r w marcu, a miesięczna inflacja bazowa spadnie do 0,3% m/m z 0,4% m/m w lutym

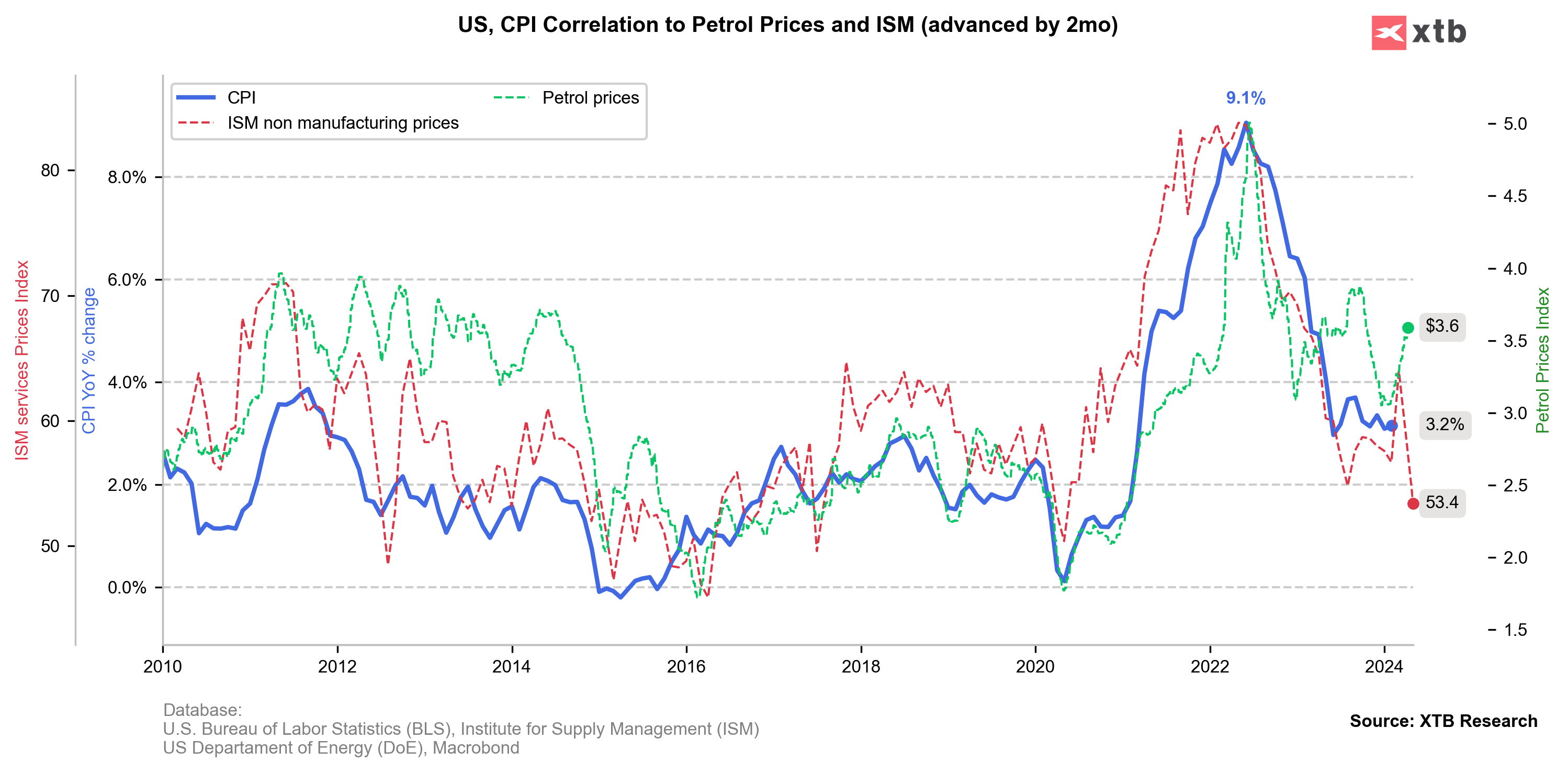

- Subindeks cen płaconych w przemyśle przetwórczym wzrósł w marcu z 52,5 do 55,8, co sugeruje możliwą większą presję w przypadku dóbr

- Subindeks cen ISM dla sektora suług spadł w marcu z 58,6 do 53,4, co wskazuje na zmniejszającą się presję cenową w mocno rozgrzanym sektorze usług

- Ceny benzyny rosną w marcu wraz ze wzrostem cen ropy i kontrybucja cen energii w inflacji miesięcznej powinna być znacząca

- Dynamika płac w raporcie NFP uległa dalszemu spowolnieniu, z 4,3 r/r do 4,1% r/r w marcu. Było to jednak spowodowane efektem bazy, gdyż miesięczny wzrost płac przyspieszył z 0,1% m/m w lutym do 0,3% m/m w marcu

- Oczekuje się wzrostu cen energii o 0,6% m/m w raporcie CPI, ponieważ wyższe ceny benzyny prawdopodobnie zrównoważą spadek cen gazu ziemnego wynikający z łagodniejszej pogody

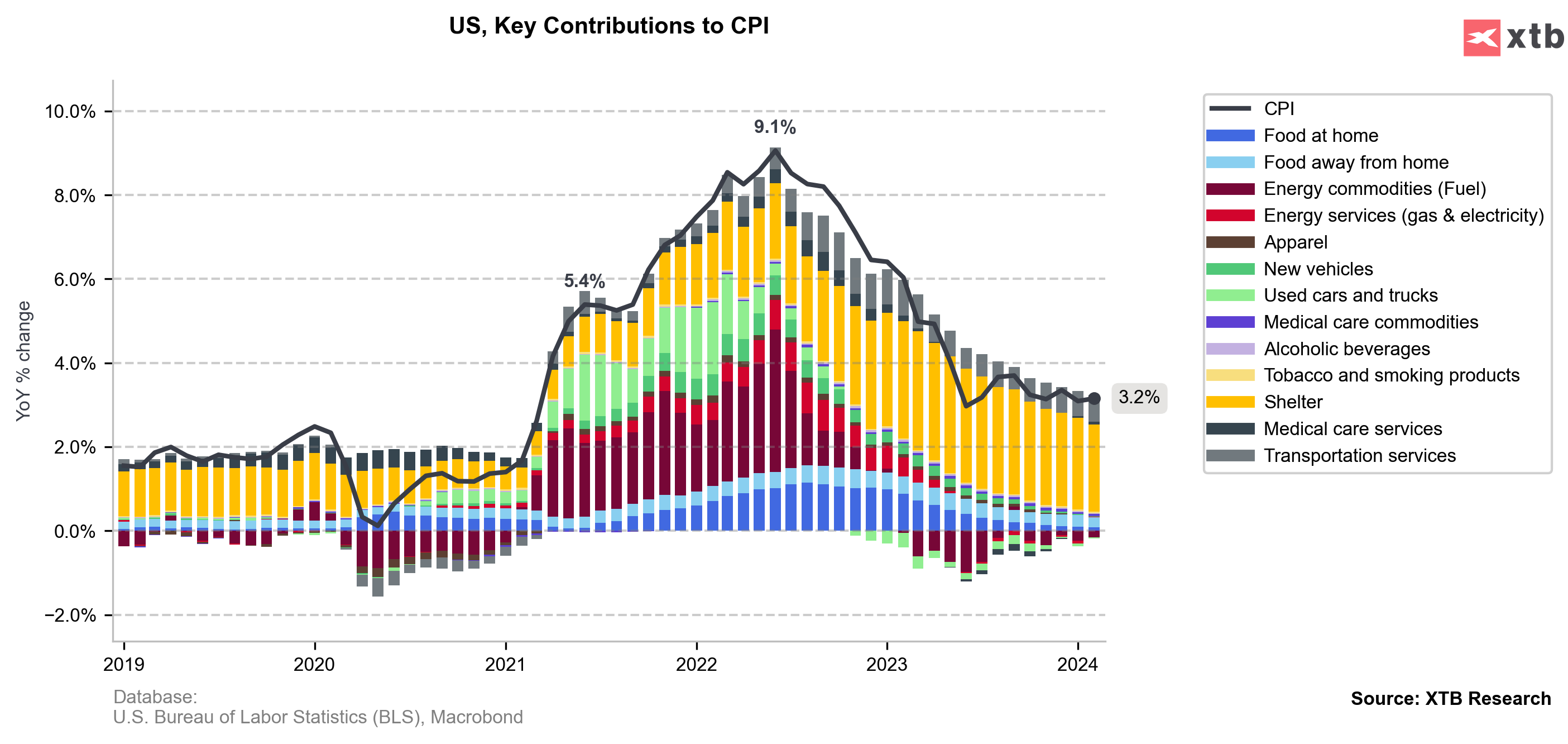

- Oczekuje się, że składnik ekwiwalentu czynszów pozostanie kluczowym czynnikiem wpływającym na ogólną inflację. Oczekuje się jednak, że inflacja związana z rynkiem nieruchomości będzie w dalszym ciągu spadać przez cały rok

Raporty o inflacji za grudzień 2023 r. oraz styczeń i luty 2024 r. okazały się być mocniejsze od oczekiwań, co niosło za sobą bardziej jastrzębi Fed. W każdym przypadku główne i podstawowe dane w ujęciu rocznym i miesięcznym przekroczyły oczekiwania, uniemożliwiając Fed rozpoczęcie obniżek stóp procentowych w marcu, jak początkowo oczekiwano. Oczekiwane spowolnienie odczytu powinno być pozytywnie przyjęte przez Fed, a ewentualne mocniejsze gołębie zaskoczenie ponownie rozbudzi nadzieje na obniżki stóp procentowych w pierwszej połowie 2024. Niemniej jednak w dalszym ciągu oczekuje się, że inflacja utrzyma się powyżej celu Fed, dlatego potrzebne będzie potwierdzenie spadku inflacji w kolejnych miesiącach.

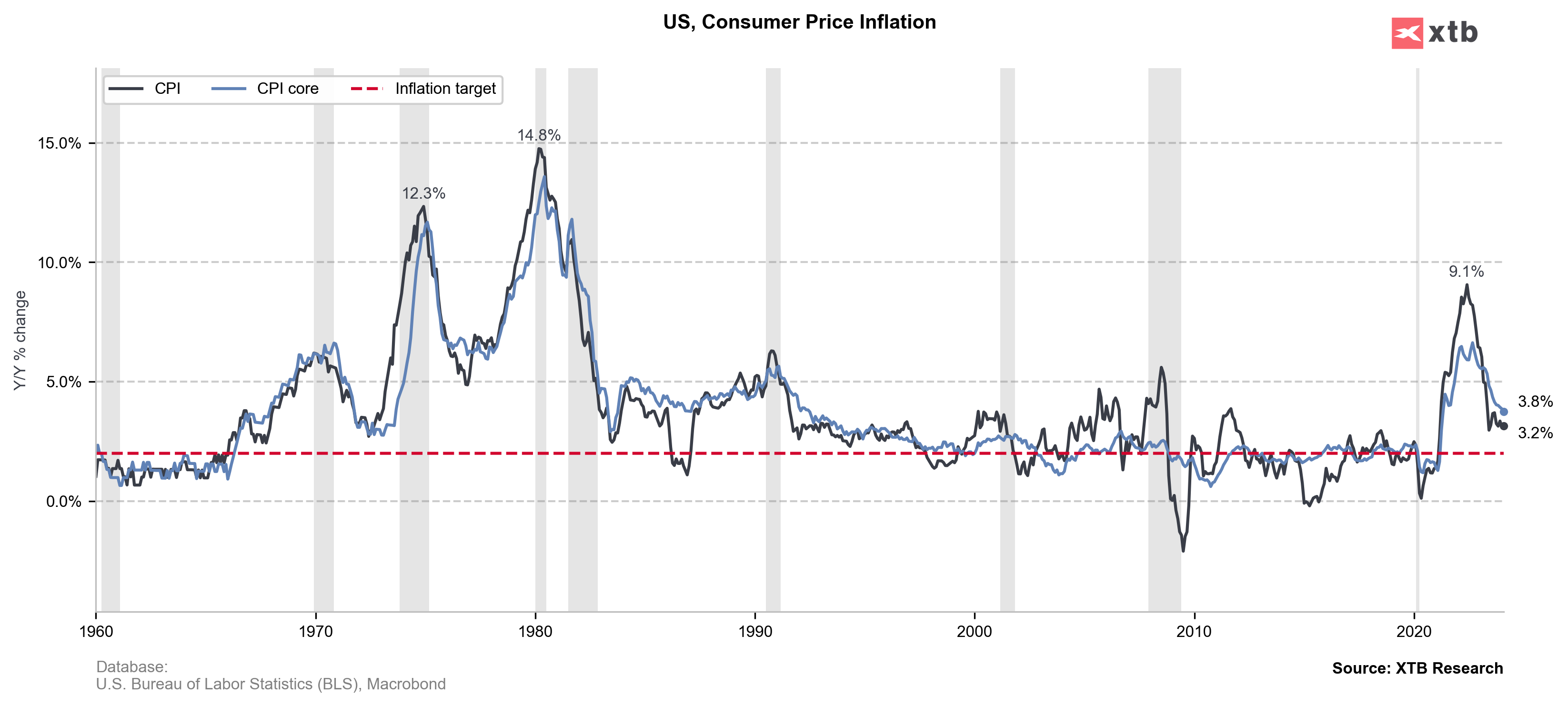

US inflation slowed but still remains above Fed's target. Source: Bloomberg Finance LP, XTB Research

US inflation slowed but still remains above Fed's target. Source: Bloomberg Finance LP, XTB Research

Inflacja związana z czynszami pozostaje kluczowym czynnikiem w ogólnej inflacji. Źródło: Macrobond, XTB

Inflacja związana z czynszami pozostaje kluczowym czynnikiem w ogólnej inflacji. Źródło: Macrobond, XTB

Czy raport da Fed większą pewność co do obniżek stóp procentowych?

Tradycyjnie raport CPI będzie uważnie obserwowany przez uczestników rynku. Jest to szczególnie ważne, biorąc pod uwagę to, że Fed w dalszym ciągu sygnalizuje, że nie ma jeszcze wystarczającej pewności co do spadkowej trajektorii inflacji, aby zdecydować się na rozpoczęcie normalizacji polityki monetarnej w postaci obniżek stóp procentowych. Ze względu na to, że inflacja utrzymuje się powyżej celu, a odczyty za pierwsze dwa miesiące były dość jastrzębio odebrane przez rynek, gołębi odczyt CPI za marzec może nie wystarczyć, aby dać amerykańskiemu bankowi centralnemu wystarczającą pewność siebie do szybkiej obniżki stóp procentowych na kolejnym posiedzeniu w maju. Rynki pieniężne widzą obecnie jedynie 5% szans na obniżkę stóp procentowych o 25 punktów bazowych w maju. Oczekiwania na czerwcową obniżkę ostatnio znacznie spadły, ale nadal pozostaje ona prawdopodobną opcją, dając na to 60% szans. Wolniejsze niż oczekiwano przyspieszenie inflacji głównej lub nieoczekiwane spowolnienie byłoby mile widziane, ale konieczne byłoby dalsze potwierdzenie w danych kwietniowych, aby zwiększyć szanse na szybsze rozpoczęcie obniżek stóp procentowych.

Inwestorzy powinni jednak mieć na uwadze, że raport CPI w USA nie jest jedyną publikacją godną uwagi zaplanowaną na dziś. Minutes FOMC zostaną opublikowane wieczorem o 20:00. Choć jest mało prawdopodobne, aby protokół z ostatniego posiedzenia Fed przyniósł jakąś niespodziankę, to może spowodować pewne zmiany w brzmieniu komunikatu i może wywołać pewne ruchy na rynku.

Z jednej strony indeks ISM dla usług sugeruje zmniejszającą się presję inflacyjną. Z drugiej cey paliw wyraźnie odbijają. Źródło: Macrobond, XTB

Z jednej strony indeks ISM dla usług sugeruje zmniejszającą się presję inflacyjną. Z drugiej cey paliw wyraźnie odbijają. Źródło: Macrobond, XTB

Spojrzenie na dolara

Na ten moment obserwujemy dosyć płaski rynek walutowy, choć oczywiście warto zwrócić uwagę na pewien dysonans pomiędzy wysokimi rentownościami oraz rekordami na złocie. Dolar raczej traci dzisiaj na wartości, ale może się to zmienić po publikacji inflacji CPI czy minute FOMC.

USDJPY testował dzisiaj opór nieco poniżej poziomu 152, ale nie udało się przebić powyżej tego ważnego poziomu. Jeśli inflacja pokaże, że dwa mocne odczyty z początku tego roku nie były wyjątkiem, wtedy dolar może zyskać. Z drugiej strony para USDJPY pozostaje mocno wykupiona i spekuluje się nawet o możliwych interwencjach walutowych ze strony Banku Japonii.

Para lekko wycofała się z okolic 152, ale nadal utrzymuje się w pobliżu ostatnich lokalnych maksimów. Kolejna jastrzębia niespodzianka w danych o inflacji w USA może dostarczyć paliwa do wybicia powyżej tego kluczowego obszaru, który od około 3 tygodni ogranicza wzrost kursu pary. Z drugiej strony niższy niż oczekiwano odczyt może spowodować głębsze wycofanie się z tego ważnego technicznego oporu, potwierdzając trwający ruch boczny. W takim scenariuszu poziomy wsparcia, na które warto zwrócić uwagę, to okolice 151,50 i 151,20.

Źródło: xStation5

Źródło: xStation5

📊 Tygodniowe podsumowanie rynków (3 – 7 sierpnia 2026)

Podsumowanie Dnia: Klęska Dolara po NFP, Złoto wraca do wzrostów.

Dolar tonie po danych z rynku pracy💲📉

PILNE: Bardzo słabe dane NFP z USA 🚩 Wall Street reaguje

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.