Nastroje podczas piątkowej sesji są wyraźnie bardziej pozytywne, a indeks zmienności VIX ma za sobą blisko 10% korektę względem lokalnych szczytów - od północy notuje spadek o ok. 5%. Kontrakty na US500 notują ponad 0,7% wzrost, a US100 rośnie 1,3%.

- Rynki azjatyckie odzyskały stabilność po początkowych spadkach w piątek, choć inwestorzy pozostawali wyraźnie ostrożni wobec sektora technologicznego. Akcje Amazona spadły początkowo o 11% w handlu po zamknięciu rynku w USA, ale ograniczają teraz spadki do 7%. Firma planuje w tym roku wydać 200 mld USD na sztuczną inteligencję i podała niezadowalający inwestorów obraz zysków oraz sprzedaży.

- Geopolityka zdaje sie dawać rynkom nieco 'wytchnienia'; Stany Zjednoczone kontynuowały negocjacje z Iranem w Omanie a rynki już sam proces negocjacyjny widzą jako optymistyczny prognostyk i nie stawiają już agresywnie na militarne starcie USA z Teheranem.

- Z drugiej strony Kreml wskazał, że rozmowy z Ukrainą i Rosją były znaczące i konstruktywne. Zełenski stwierdził, że kolejna rudna negocjacji może odbyć się w USA co mogłoby sugerować, że dwie strony są być może blisko kompromisu przynajmniej w jednej, istotnej kwestii.

US500, VIX (indeks D1)

Kontrakt na S&P 500 cofnął się ok. 100 punktów poniżej EMA50 (pomarańczowa linia), spadek od szczytów wynsoi wciąż relatywnie niewiele - ro rekordów brakuje ok. 300 punktów.

Źródło: xStation5

Źródło: xStation5

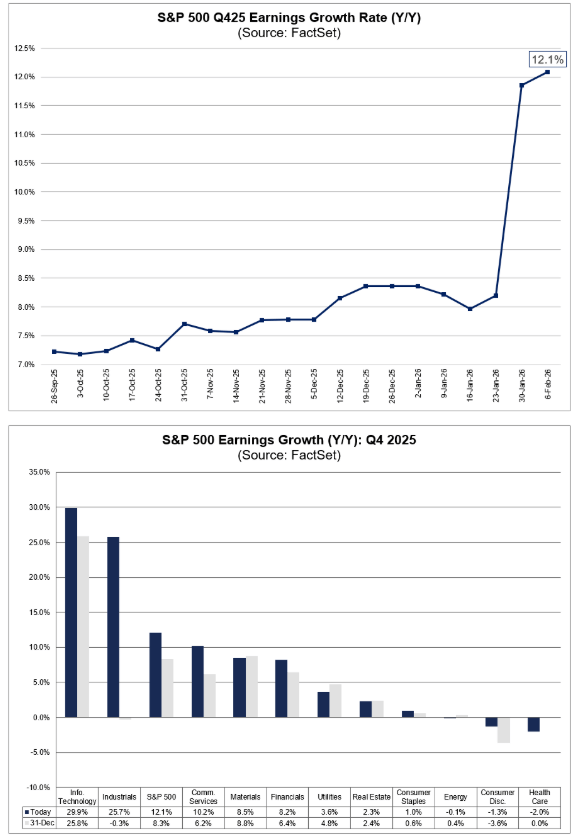

Sezon wyników w USA (dane do 4 lutego, FactSet)

S&P 500 mimo spadków wraca do “klasyki hossy”: zyski rosną dwucyfrowo już piąty kwartał z rzędu (na razie). W ciągu jednego tygodnia łączony wzrost zysków na akcję (EPS) za 4Q podskoczył z 8,2% do 11,9%. Jeśli ten odczyt się utrzyma, dostaniemy 5. kolejny kwartał z dwucyfrową dynamiką zysków r/r - ostatni raz taki ciąg rynek widział w okresie 4Q 2017–4Q 2018

-

Oczekiwania rosły od miesięcy. Jeszcze:

-

30 września rynek zakładał ok. 7,2% wzrostu zysków w 4Q,

-

31 grudnia było to 8,3%,

-

dziś jest 11,9%. Sezon wyników konsekwentnie podnosi poprzeczkę dla indeksu.

-

-

Wzrost zysków jest skoncentrowany w trzech sektorach, które mają największą “siłę rażenia” w indeksie: Information Technology, Industrials, Communication Services i to one odpowiadają za największą część poprawy od końca grudnia.

-

Industrials: największa zmiana narracji, ale z wyraźnym komponentem jednorazowym. Sektor przemysłowy przeszedł drogę od -0,3% do +25,6% blended earnings growth od 31 grudnia, głównie dzięki dwóm bardzo mocnym (i bardzo „głośnym”) zaskoczeniom:

-

Boeing: $9,92 vs -$0,44 oczekiwane

-

GE Vernova: $13,48 vs $2,93 oczekiwane

-

Ważny detal: w obu przypadkach wyniki były w dużej mierze podbite przez czynniki jednorazowe (duży zysk na sprzedaży aktywów u Boeinga i istotny efekt podatkowy u GE Vernova). To poprawia statystyki sezonu, ale nie zawsze przekłada się 1:1 na „czystą” siłę operacyjną.

-

Information Technology: solidne, „wysokiej jakości” wsparcie dla indeksu. IT podbił łączony 'earnings growth' z 25,8% do 29,8% r/r, a kluczowy wkład pochodził od liderów:

-

Apple: $2,84 vs $2,67

-

Microsoft: $4,14 vs $3,91

-

-

Communication Services: Meta ponownie robi różnicę. Sektor przesunął się z 6,2% do 10,2% r/r wzrostu, a największym impulsem był:

-

Meta Platforms: $8,88 vs $8,21

-

-

Forward-looking: rynek zakłada, że dwucyfrowy wzrost zysków nie kończy się na 4Q. Konsensus na kolejne cztery kwartały wciąż wygląda ambitnie. Innymi słowy: oczekiwania są ustawione wysoko, a narracja fundamentalnej hossy pozostaje fundamentem dla wycen. Jak dotąd sezon za IV kwartał 'dowozi'.

-

Q1 2026: 11,7%

-

Q2 2026: 14,9%

-

Q3 2026: 15,2%

-

Q4 2026: 15,4%

-

Źródło: FactSet Research Systems

Podsumowanie dnia – Rynki czekają na wystąpienie Trumpa

⚫Ropa na drodze do rekordów? LIVE 19:00

Komentarz Giełdowy: Czy Trump w nocy zdecyduje o losach Ormuz?

PILNE: Mieszany odczyt marcowego ISM z USA! EURUSD reaguje spokojnie!

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.