- Oczekiwany wzrost segmentu AI i Data Center: Prognozy wskazują na przychody ok. 4,14 mld USD (+17,6% r/r), napędzane procesorami EPYC i chipami MI350/MI450

- Stabilność w segmencie klienta i gamingu: Segment Client & Gaming może przynieść ok. 3,6 mld USD (+29% r/r), dzięki popularności procesorów Ryzen Zen 5, kart RDNA 4 i układów SoC dla konsol.

- Inwestycje w rozwój technologiczny: Planowane nakłady na R&D blisko 2 mld USD i CapEx ok. 220 mln USD mają wspierać innowacje i długoterminową przewagę konkurencyjną.

- Oczekiwany wzrost segmentu AI i Data Center: Prognozy wskazują na przychody ok. 4,14 mld USD (+17,6% r/r), napędzane procesorami EPYC i chipami MI350/MI450

- Stabilność w segmencie klienta i gamingu: Segment Client & Gaming może przynieść ok. 3,6 mld USD (+29% r/r), dzięki popularności procesorów Ryzen Zen 5, kart RDNA 4 i układów SoC dla konsol.

- Inwestycje w rozwój technologiczny: Planowane nakłady na R&D blisko 2 mld USD i CapEx ok. 220 mln USD mają wspierać innowacje i długoterminową przewagę konkurencyjną.

Wprowadzenie

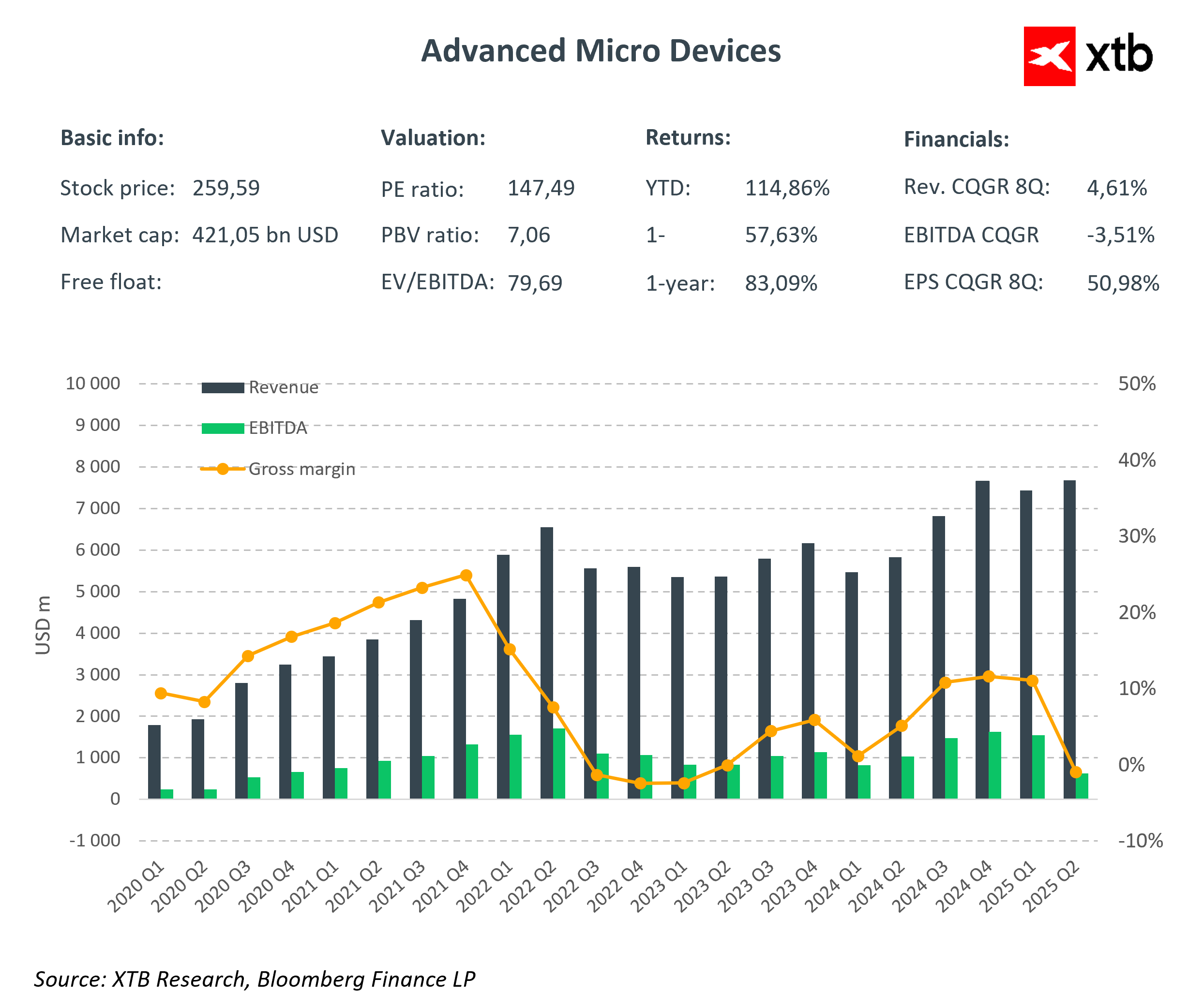

Firma Advanced Micro Devices, znana jako AMD, publikuje dziś raport kwartalny za trzeci kwartał 2025 roku, który zostanie udostępniony po zakończeniu dzisiejszej sesji. Dokument dostarczy inwestorom kluczowych informacji o rozwoju spółki, ze szczególnym naciskiem na szybko rosnący segment akceleratorów sztucznej inteligencji. W ostatnich dwóch miesiącach AMD zawarło istotne umowy z OpenAI oraz Oracle na dostawy dużych partii najnowszych chipów AI, co podkreśla rosnące znaczenie tego obszaru w strategii firmy i potwierdza jej zdolność do skutecznej rywalizacji z liderem rynku, Nvidią. W efekcie kształtuje się podstawa pod długoterminowy cykl inwestycyjny w branży półprzewodników, prognozowany do 2030 roku.

W trzecim kwartale segment data center ma przynieść około 4,14 mld USD przychodów, a całkowite przychody firmy wyniosą około 8,74 mld USD przy marży brutto 54%. Planowane inwestycje sięgają 220 mln USD, a nakłady na badania i rozwój blisko 2 mld USD, co potwierdza zaangażowanie AMD w innowacje i utrzymanie przewagi technologicznej. Nowy chip MI450 może stanowić istotny impuls dla przyszłego wzrostu, a stabilne wyniki tradycyjnych serwerów oraz sektorów gamingowego i klienta indywidualnego wzmacniają pozytywne oczekiwania wobec raportu.

Najważniejsze informacje finansowe (Q3 2025)

-

Przychody: około 8,74 mld USD (+28% r/r)

-

Zysk na akcje: 1,17 USD (+27% r/r)

-

Marża brutto: około 54%

-

Segment Data Center:

-

Przychody: około 4,14–4,2 mld USD (+17,6% r/r)

-

Wzrost segmentu napędzany jest procesorami EPYC oraz czipami MI350 i MI450. Zwiększona produkcja MI450 wspiera dalszy rozwój.

-

-

Segment Client & Gaming:

-

Przychody: około 3,6 mld USD (+29% r/r)

-

Silne wyniki dzięki procesorom Ryzen Zen 5, kartom graficznym RDNA 4 oraz SoC dla konsol

-

-

Segment Embedded:

-

Przychody: około 889–927 mln USD (-25% r/r)

-

Spadek związany ze spowolnieniem w sektorach telekomunikacyjnym i przemysłowym, ale kontynuacja inwestycji w FPGA i IoT

-

-

Wydatki kapitałowe (CapEx): około 219–220 mln USD

-

R&D: blisko 2 mld USD

-

Free cash flow: około 1,28 mld USD

-

Skorygowany wynik operacyjny: około 2,15 mld USD

-

Skorygowana marża operacyjna: około 24,8%

-

Prognoza na IV kwartał

- Przychody 9.2 mld USD

- Marża brutto: około 51,5%

- Capex 902.3 mln USD

Oczekiwania rynkowe i sytuacja akcji

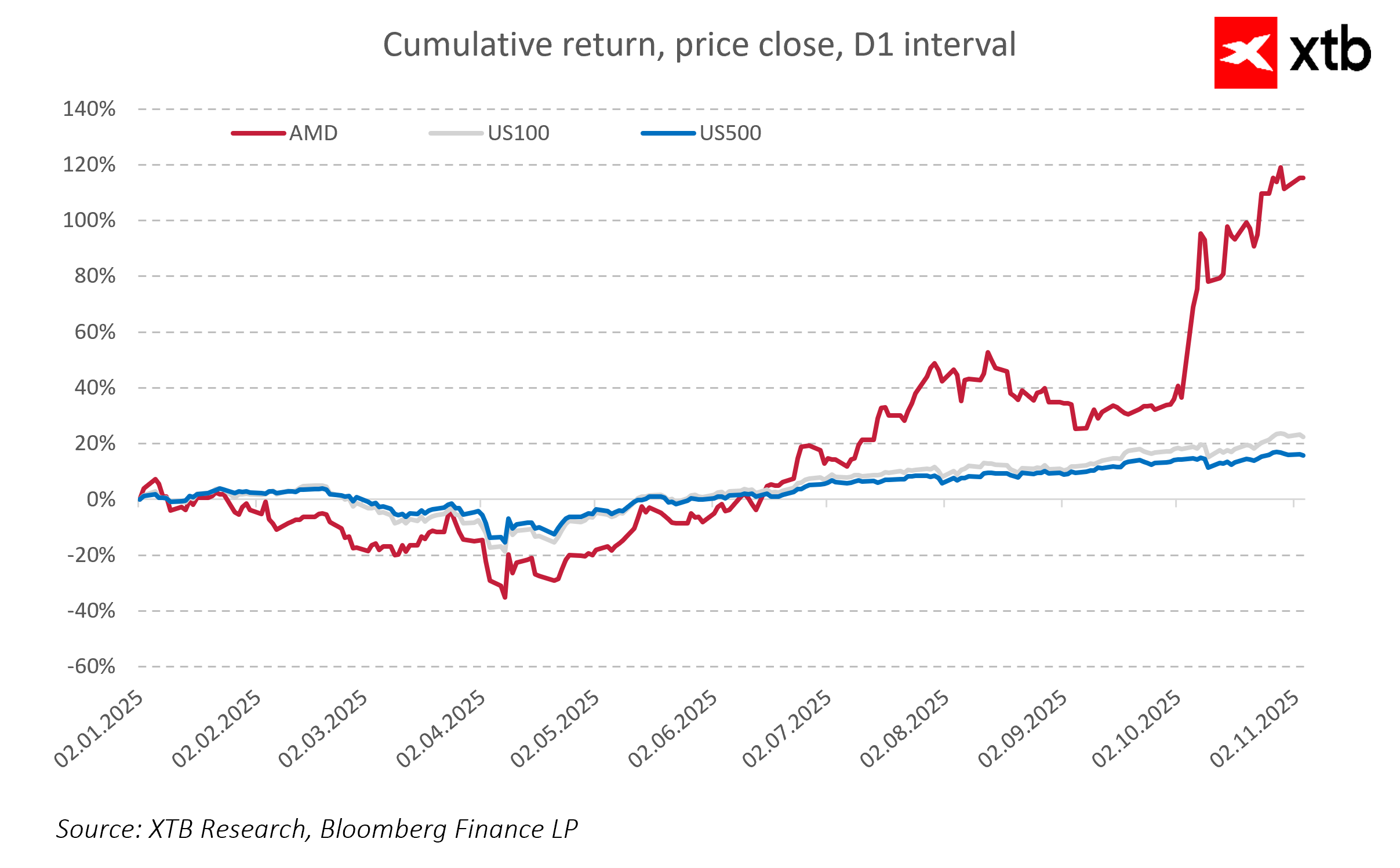

Notowania akcji AMD utrzymują się blisko historycznych szczytów, przekraczając poziom 250 dolarów, co odzwierciedla znaczący wzrost wartości spółki w bieżącym roku. Inwestorzy uważnie śledzą, czy firma potwierdzi swoje prognozy, zwłaszcza w kluczowym segmencie sztucznej inteligencji i centrów danych, gdzie konkurencja z Nvidią jest szczególnie silna. Tradycyjne rynki komputerów osobistych i gier pozostają stabilne, wciąż stanowiąc istotne źródło przychodów.

Perspektywy strategiczne

AMD koncentruje się na umacnianiu pozycji lidera w obszarze AI i centrów danych poprzez rozwój czipów MI350 i MI450 oraz procesorów EPYC. Partnerstwa z firmami takimi jak OpenAI, Oracle czy Microsoft umożliwiają szybkie wprowadzanie nowych rozwiązań i zdobywanie kolejnych udziałów rynkowych. Segment klienta i gamingu nadal pełni ważną rolę w dywersyfikacji przychodów, wspierany popularnością procesorów Ryzen Zen 5, kart graficznych RDNA 4 oraz układów SoC dla konsol. Znaczące inwestycje w badania i rozwój mają na celu utrzymanie przewagi technologicznej i konkurencyjności firmy.

Ryzyka i wyzwania

Do głównych zagrożeń należą ograniczenia eksportowe do Chin, które mogą ograniczać sprzedaż w segmentach AI i centrów danych. Wahania popytu na rynku gier i komputerów osobistych mogą wpływać na wyniki finansowe, a wysoka wycena akcji zwiększa wrażliwość notowań na negatywne informacje.

Kontekst makroekonomiczny i rynkowy

Działalność AMD zależy od globalnych czynników makroekonomicznych, w tym poziomu inflacji, wahań kursów walutowych oraz napięć geopolitycznych, szczególnie w kontekście ograniczeń eksportowych między USA a Chinami. Rynek półprzewodników pozostaje bardzo konkurencyjny, z Intelem dominującym w segmencie CPU, a Nvidią utrzymującą przewagę w obszarze AI i centrów danych. Decyzje regulacyjne i polityczne będą miały istotny wpływ na dalsze perspektywy firmy.

Podsumowanie

Raport za trzeci kwartał 2025 roku będzie istotnym testem zdolności AMD do utrzymania dynamicznego wzrostu w najbardziej perspektywicznym segmencie AI i centrów danych, przy jednoczesnym stabilizowaniu pozycji na rynkach komputerów osobistych i gier. Realizacja prognoz, skuteczne zarządzanie ryzykiem geopolitycznym i kosztowym, dalszy rozwój technologiczny oraz strategiczne partnerstwa będą kluczowe dla utrzymania pozycji AMD jako czołowego gracza w branży półprzewodników.

Akcje Alibaba rosną 10% przed wynikami 📈 Kapitał wraca do Chin?

Samsung rusza z masową produkcją pamięci dla Nvidii

Trump kończy zawieszenie broni z Iranem i odcina Hiszpanię od handlu🚨Ropa zyskuje 4%

Przegląd rynkowy 🚩 Spadki na giełdach w cieniu eskalacji USA - Iran - DE40 traci 1,5%

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.