- Rynki oczekują przychodów na poziomie około 2,26 mld USD (+25% r/r) i zysku na akcję około 0,72 USD.

- Segment AI Networking i hiperskalowe centra danych pozostaje głównym motorem wzrostu, odpowiadając za ~65% sprzedaży.

- Inwestorzy będą uważnie obserwować komentarze zarządu dotyczące popytu, presji kosztowej i marż w kolejnych kwartałach.

- Rynki oczekują przychodów na poziomie około 2,26 mld USD (+25% r/r) i zysku na akcję około 0,72 USD.

- Segment AI Networking i hiperskalowe centra danych pozostaje głównym motorem wzrostu, odpowiadając za ~65% sprzedaży.

- Inwestorzy będą uważnie obserwować komentarze zarządu dotyczące popytu, presji kosztowej i marż w kolejnych kwartałach.

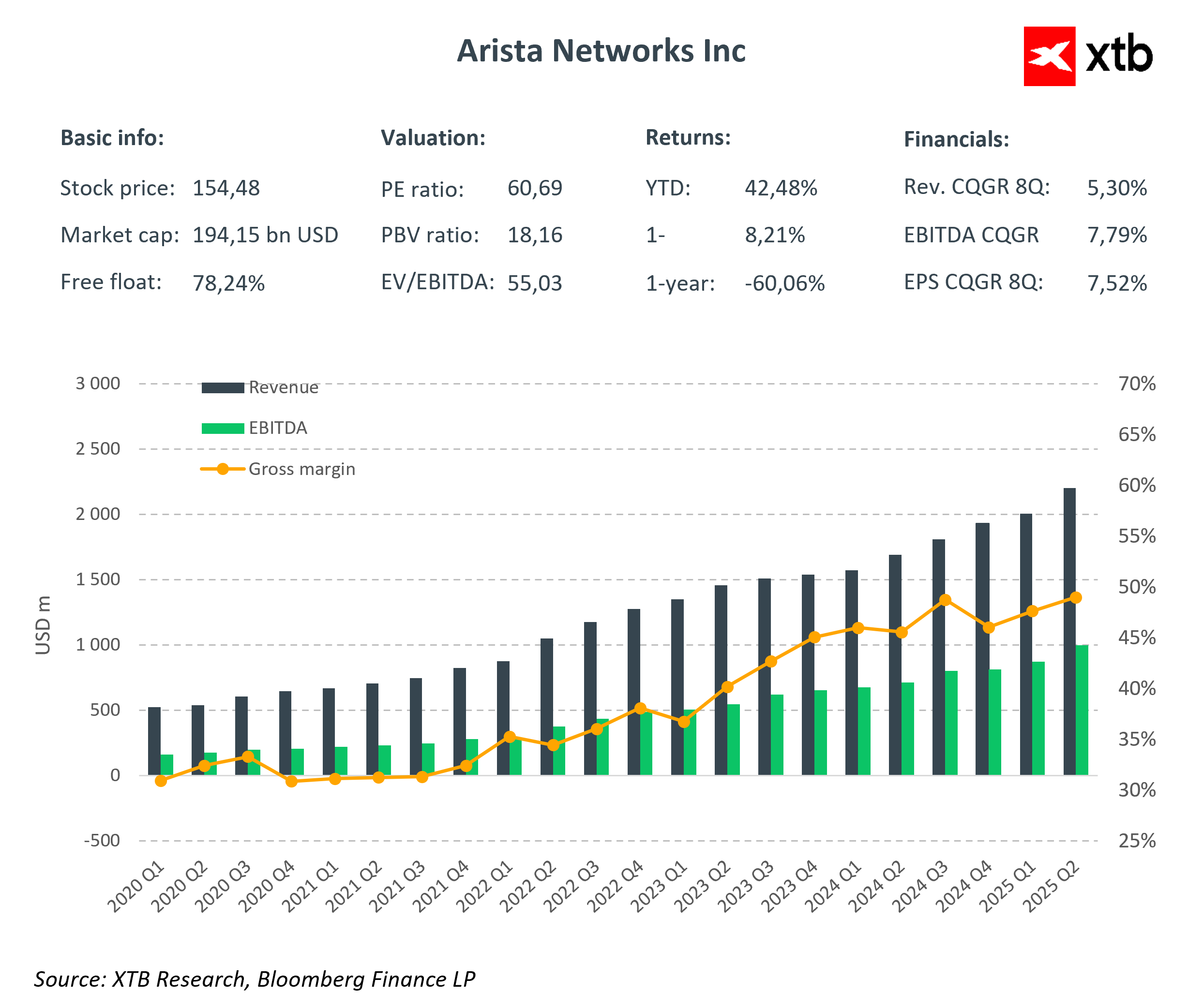

Arista Networks po dzisiejszej sesji publikuje wyniki za trzeci kwartał 2025 roku, a oczekiwania wobec raportu są wysokie. Silny popyt na rozwiązania sieciowe dla infrastruktury sztucznej inteligencji oraz hiperskalowe centra danych napędza dynamiczny wzrost przychodów spółki. Arista jest uznawana za kluczowego gracza w dostarczaniu zaawansowanych technologii sieciowych, co pozwala jej utrzymywać pozycję lidera w sektorze AI Networking.

Kluczowe dane finansowe

Konsensus rynkowy wskazuje, że wyniki Arista Networks za trzeci kwartał 2025 roku powinny wykazać dalszy solidny wzrost przychodów oraz utrzymanie wysokiej rentowności.

-

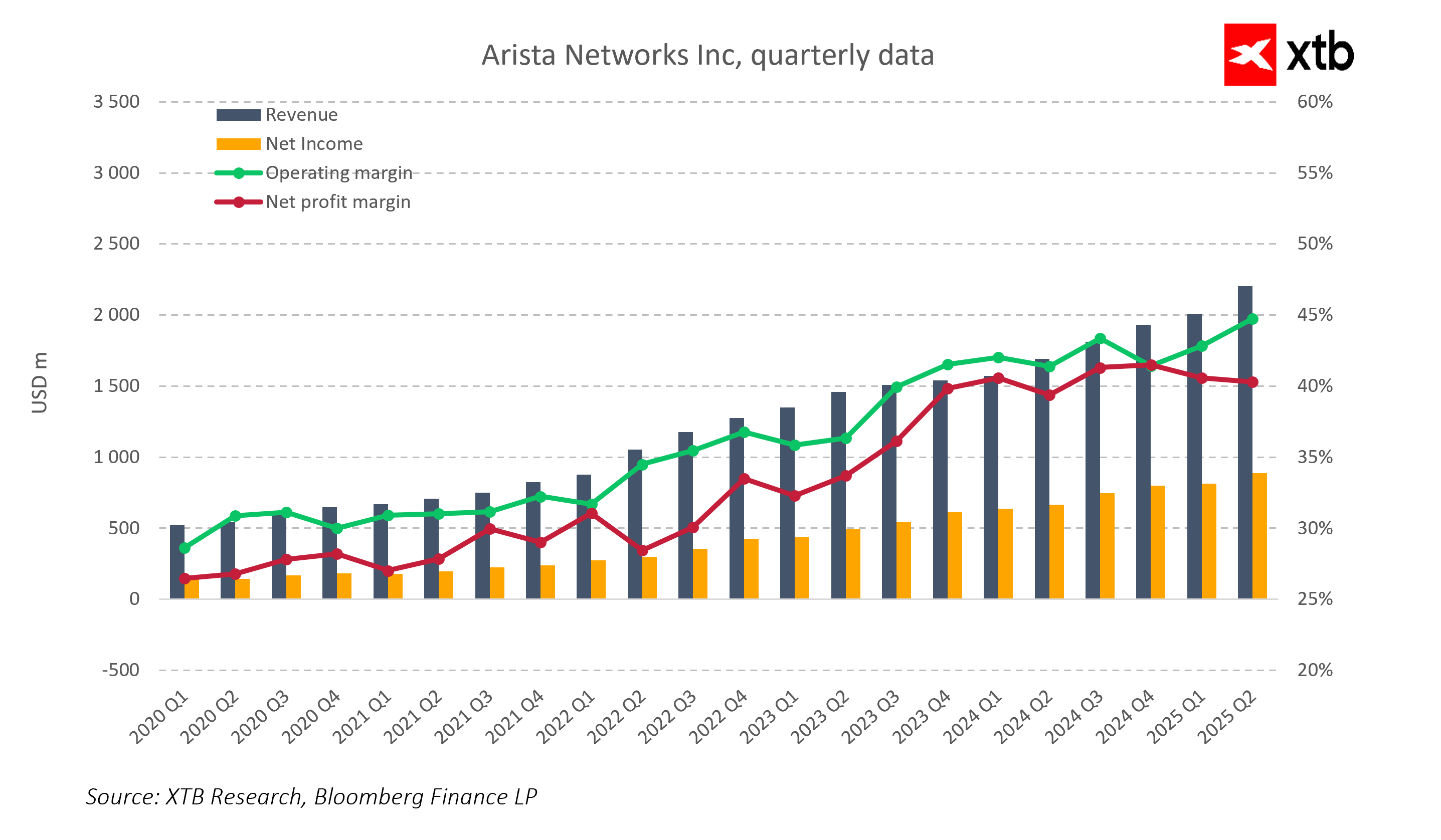

Przychody Q3 2025: 2,26 mld USD, co oznacza około 25% wzrost w ujęciu rocznym.

-

Przychody z produktów: około 1,9 mld USD.

-

Przychody z usług: około 347 mln USD.

-

Zysk na akcje: około 0,72 USD, wzrost o ponad 13% rok do roku.

-

Marża brutto: szacowana na 64,2%, nieco niższa niż w poprzednim kwartale.

-

Marża operacyjna: około 47,5%, co potwierdza utrzymującą się wysoką rentowność.

Prognozy Q4 2025:

-

Przychody: 2,33 mld USD

-

Marży brutto do 63,2%.

AI i centra danych jako główny motor wzrostu

Segment AI Networking oraz hiperskalowe centra danych stanowią obecnie najważniejsze źródło przychodów Arista i odpowiadają za około 65 procent całkowitej sprzedaży. Popyt na ultraszybkie przełączniki Ethernet 100G, 400G i 800G stale rośnie. Rozwiązania firmy wspierają kluczowych klientów, takich jak Amazon, Google, Microsoft, Meta i Oracle, zapewniając im niezawodną infrastrukturę AI o dużej skali. Według szacunków, przychody Arista z rozwiązań AI mogą osiągnąć 1,5 miliarda dolarów w 2025 roku, a dalszy rozwój nowych technologii scale-up networking może stać się istotnym źródłem przychodów od 2027 roku.

Silna rentowność i stabilność operacyjna

Pomimo presji kosztowej i wyzwań w łańcuchu dostaw, Arista utrzymuje jedną z najwyższych rentowności w branży. Marże operacyjne pozostają bliskie 47 procent, a przepływy pieniężne z działalności operacyjnej są wysokie. Przychody z usług zapewniają dodatkową stabilność finansową i wzmacniają relacje z klientami, co pozwala spółce zachować elastyczność w konkurencyjnym otoczeniu.

Perspektywy i ryzyka

Pomimo silnego popytu, zarząd Arista nie podniósł prognoz na 2026 rok po wrześniowym Dniu Inwestora. Rynku będą uważnie śledzić komentarze kierownictwa dotyczące kosztów komponentów optycznych i presji cenowej ze strony hyperskalerów oraz możliwości dalszego wzrostu marż w konkurencyjnym otoczeniu rynkowym. Do kluczowych ryzyk należą również koncentracja przychodów u kilku dużych klientów oraz cykliczność inwestycji w sektorze centrów danych.

Ocena rynkowa

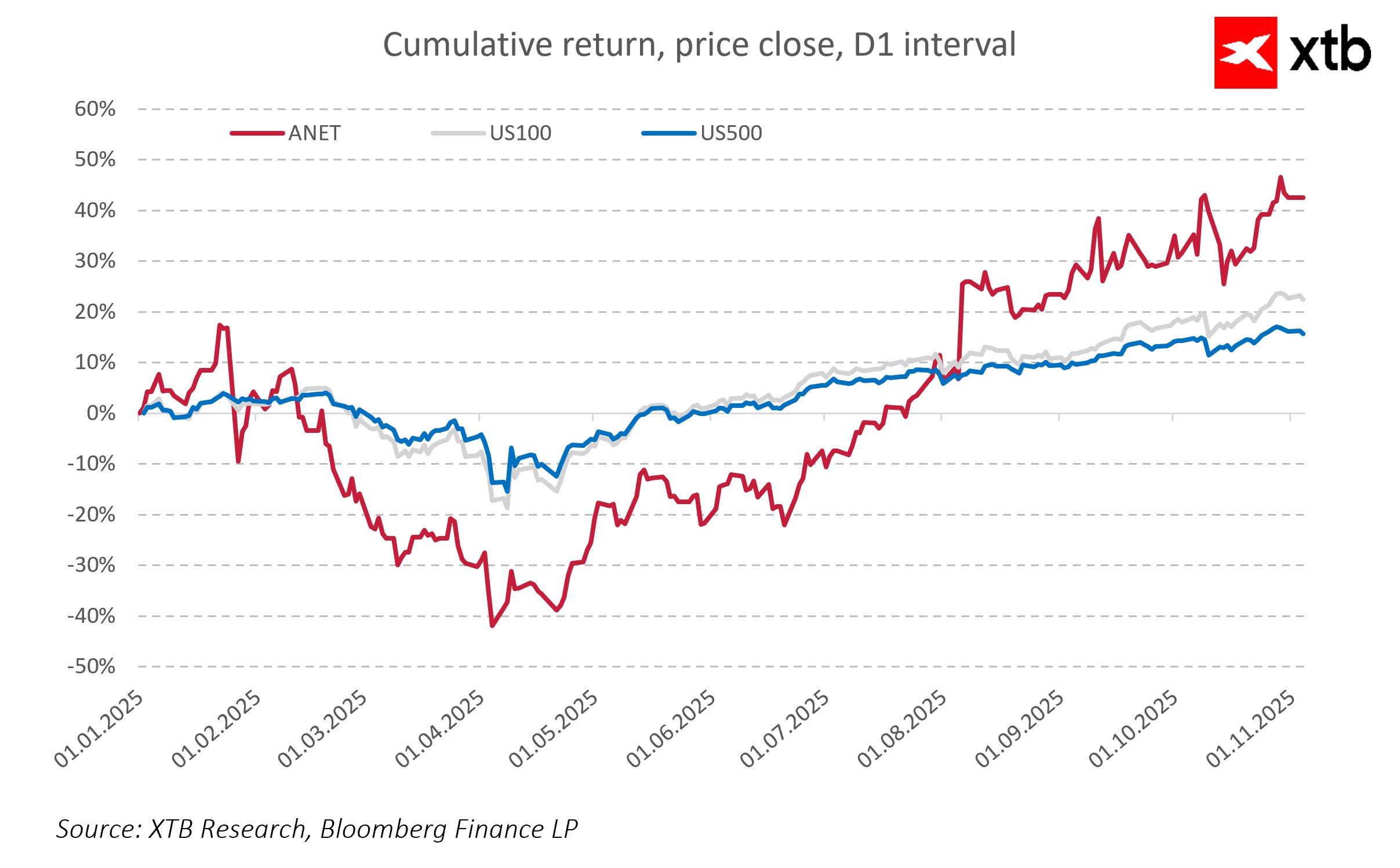

W ciągu ostatnich 12 miesięcy kurs akcji Arista Networks wzrósł o około 40 procent, co odzwierciedla wysokie oczekiwania rynku wobec dalszej ekspansji w segmencie AI. Kluczowym czynnikiem dla reakcji inwestorów po publikacji wyników będzie ton guidance na kolejne kwartały oraz dynamika popytu w segmencie AI Networking.

Podsumowanie

Arista Networks wchodzi w końcówkę roku z silną pozycją finansową, stabilnymi marżami i rosnącym udziałem w rynku AI. Firma konsekwentnie buduje przewagę konkurencyjną dzięki innowacyjnym technologiom sieciowym, zaawansowanemu oprogramowaniu oraz partnerstwom z największymi hyperskalerami. Dzisiejszy raport kwartalny powinien potwierdzić, że Arista pozostaje jednym z głównych beneficjentów rozwoju infrastruktury AI i chmurowej, utrzymując solidny potencjał wzrostu w kolejnych kwartałach.

Samsung rusza z masową produkcją pamięci dla Nvidii

Trump kończy zawieszenie broni z Iranem i odcina Hiszpanię od handlu🚨Ropa zyskuje 4%

Przegląd rynkowy 🚩 Spadki na giełdach w cieniu eskalacji USA - Iran - DE40 traci 1,5%

PULS GPW: Decyzja RPP w cieniu eskalacji w Iranie

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.