Dziś po zamknięciu sesji giełdowej Nvidia opublikuje raport finansowy za trzeci kwartał roku fiskalnego 2026. Będzie to jedno z najważniejszych wydarzeń w sektorze technologicznym, ponieważ firma pozostaje kluczowym graczem w rewolucji sztucznej inteligencji, dostarczając znaczną część mocy obliczeniowej wykorzystywanej w globalnych centrach danych. Rynki i analitycy na całym świecie z niecierpliwością czekają na publikację danych, licząc na odpowiedzi na fundamentalne pytanie: czy boom technologiczny napędzany AI wciąż trwa? To, co pokaże Nvidia, zadecyduje nie tylko o jej dalszej dominacji na gwałtownie rosnącym rynku półprzewodników, ale również o tempie całej rewolucji AI. Dzisiejsze liczby mogą potwierdzić siłę największego technologicznego trendu dekady albo zasugerować, że jego dynamika zaczyna się zmieniać.

Prognozy przychodów i oczekiwania finansowe

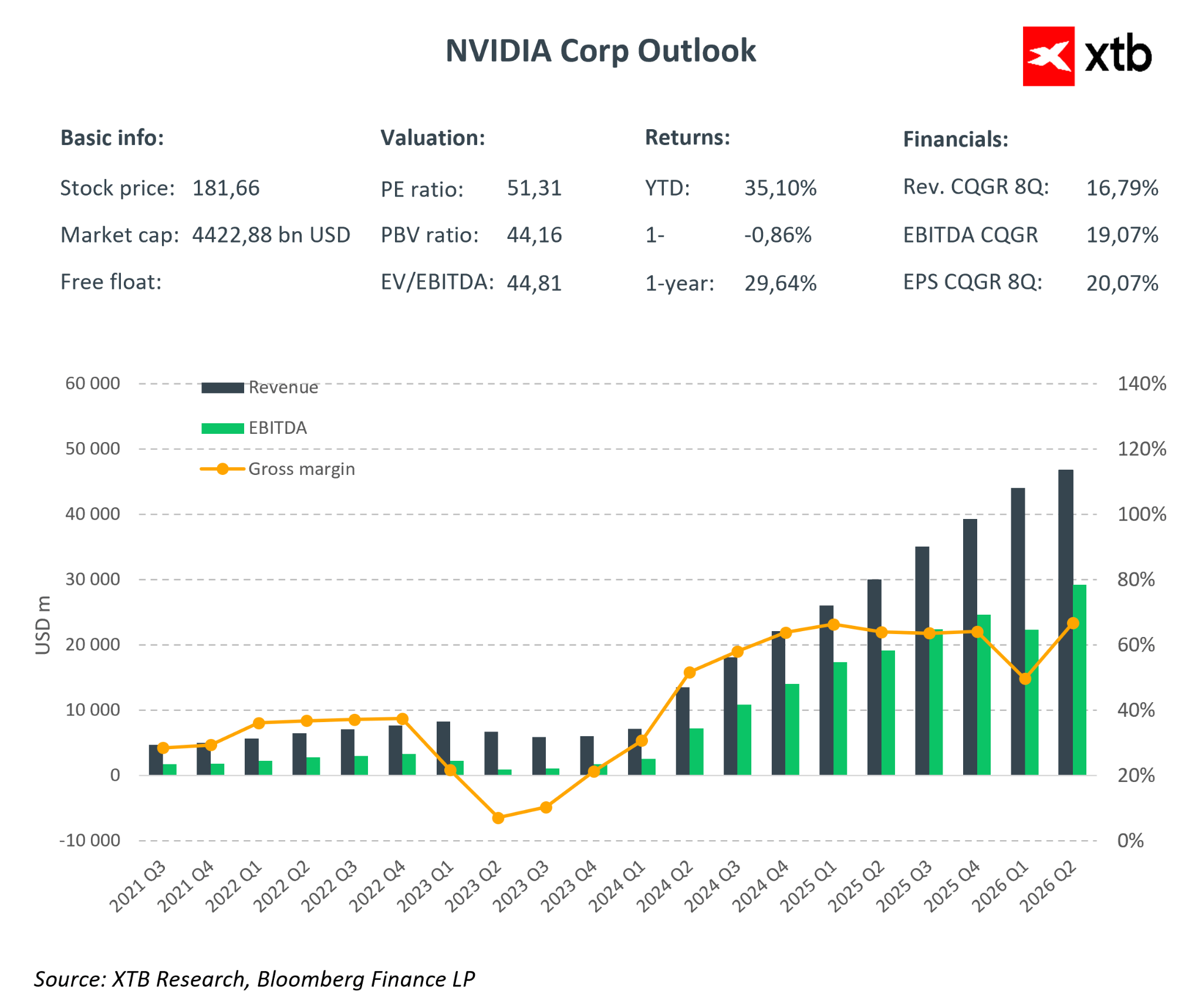

Wyniki finansowe przewidują przychody na poziomie około 55,19 mld dolarów, odnotowując tym samym wzrost rzędu 90-94% rok do roku. Zysk na akcję (EPS) prognozowany jest na około 1,26 USD, co oznacza około 50% wzrostu względem poprzedniego roku. Segment Data Center pozostaje sednem działalności firmy, generując niemal 90% przychodów i napędzając szybki rozwój. Przewidywana marża brutto wynosi około 73,7%, jednak możliwe jest jej lekkie obniżenie z powodu zwiększonych wydatków na badania i rozwój oraz ekspansję.

Oczekiwania rynkowe: Rekordowy kwartał w zasięgu ręku

-

Szacowane przychody: 55,19 mld USD (Bloomberg Consensus)

-

Data Center: 49,31 mld USD

-

Compute: 41,61 mld USD

-

Networking: 7,75 mld USD

-

-

Gaming: 4,42 mld USD

-

Professional Visualization: 612,8 mln USD

-

Automotive: 621,6 mln USD

-

OEM & inne: 162 mln USD

-

-

Skorygowana marża brutto: 73,7%

-

Skorygowane koszty operacyjne: 4,22 mld USD

-

Skorygowany zysk operacyjny: 36,46 mld USD

-

Nakłady na badania i rozwój (R&D): 4,66 mld USD

-

Skorygowany zysk na akcję (EPS): 1,26 USD

-

Nakłady inwestycyjne (CapEx): 1,59 mld USD

Czwarty kwartał 2025:

-

Szacowane przychody: 61,98 mld USD

-

Skorygowana marża brutto: 74,6%

-

Skorygowane koszty operacyjne: 4,59 mld USD

-

Nakłady inwestycyjne (CapEx): 1,66 mld USD

Rok 2026:

-

Szacowane przychody: 207,95 mld USD

-

Nakłady inwestycyjne (CapEx): 5,96 mld USD

Kluczowe segmenty biznesowe

Najważniejsze segmenty biznesowe to przede wszystkim Data Center, gdzie Nvidia dostarcza zaawansowane procesory i GPU wykorzystywane do trenowania i wdrażania modeli AI. Architektura Blackwell, którą Jensen Huang prezentuje z entuzjazmem, stanowi główny motor wzrostu wydajności i rentowności. Wielomiliardowe umowy z największymi klientami, takimi jak Microsoft, Meta, Amazon i Alphabet, potwierdzają rosnące inwestycje w sztuczną inteligencję. Segment gamingowy, choć rozwija się wolniej, pozostaje istotnym źródłem przychodów, napędzanym popularnością kart GeForce RTX oraz usługą streamingową GeForce NOW.

Nowa architektura Blackwell

Nowa architektura Blackwell to najnowsza generacja procesorów graficznych Nvidii, produkowana w procesie 3 nm przez TSMC. Oferuje znacząco zwiększoną gęstość tranzystorów, co przekłada się na wyższą moc obliczeniową i niższe zużycie energii. Umożliwia szybkie obliczenia potrzebne w AI i dużych centrach danych, wspiera zaawansowane technologie graficzne i skalowanie w rozbudowanych systemach GPU, co pozwala Nvidii utrzymać przewagę konkurencyjną. Podczas publikacji wyników kwartalnych rynki będą szczególnie skupiały swoją uwagę na danych dotyczących sprzedaży tej architektury, traktując je jako kluczowy sygnał popytu i przyszłych wyników firmy.

Wyzwania rynkowe

Mimo siły i potencjału Nvidia staje dziś przed znaczącymi wyzwaniami. Kontrole eksportowe, szczególnie do Chin, ograniczają możliwości ekspansji na strategicznych rynkach. Ponadto intensywne inwestycje w badania i rozwój powodują presję na marże. Konkurencja ze strony takich firm jak AMD czy chińskich konkurentów w ostatnich miesiącach znacząco nasila się, zwłaszcza w rosnącym segmencie AI i centrów danych. Historia rotacji akcji Nvidii pokazuje też, że nawet bardzo dobre wyniki finansowe mogą nie być natychmiastowo nagrodzone przez inwestorów, co zwiększa zmienność kursu.

Scenariusze rynkowe po publikacji i reakcje rynku

Dzisiejsze wyniki finansowe Nvidii to coś więcej niż tylko zestaw liczb. Stanowią kluczowy test dla całego rynku technologicznego i boomu sztucznej inteligencji. Wartość i interpretacja tych wyników mogą wyznaczyć kierunek rozwoju sektora na najbliższe miesiące, a nawet lata. Teza jest jasna: jeśli Nvidia pobije oczekiwania, potwierdzi to, że technologiczny boom AI wciąż trwa i ma solidne fundamenty. Jeśli jednak wyniki nie spełnią prognoz, może to oznaczać, że bańka AI zaczyna pękać, co wywoła silną korektę i zwątpienie inwestorów.

Scenariusz 1: Wyniki lepsze od oczekiwań – boom technologiczny trwa

W przypadku, gdy Nvidia zaprezentuje wyniki przekraczające prognozy analityków, rynek zareaguje entuzjastycznie. Przychody i zyski powyżej oczekiwań będą oznaczać, że popyt na rozwiązania AI oraz technologie półprzewodnikowe jest nadal dynamiczny i stabilny. Taki sygnał potwierdzi, że inwestycje w centra danych, modele językowe i infrastruktury AI rosną szybciej niż zakładano.

Inwestorzy uznają wtedy, że Nvidia nie tylko utrzymuje swoją pozycję lidera, ale też skutecznie wykorzystuje przewagę technologiczną (np. architekturę Blackwell), co daje jej znaczną przewagę konkurencyjną. To będzie z kolei katalizatorem wzrostu akcji, zwiększenia kapitału i dalszych inwestycji w rozwój nowych technologii. Sektor półprzewodników oraz firmy powiązane z AI zyskają na wiarygodności, co może przyciągnąć nowych inwestorów i napędzić kolejne rundy finansowania.

Taki scenariusz oznacza również większe zaufanie rynku do wycen technologicznych gigantów, co przekłada się na stabilizację i wzrost indeksów technologicznych oraz całej giełdy.

Scenariusz 2: Wyniki nie spełniają oczekiwań – bańka AI zaczyna pękać

Z kolei jeśli wyniki Nvidii okażą się niższe od oczekiwań –czy to w zakresie przychodów, zysków, czy marż, rynek może to odebrać jako sygnał ostrzegawczy. W takim wypadku pojawi się obawa, że boom AI, który napędzał rynki technologiczne i półprzewodnikowe w ostatnich kwartałach, może zacząć tracić impet.

Inwestorzy, którzy przez długi czas opierali swoje nadzieje na nieustannym wzroście popytu i wartości akcji, mogą zacząć realizować zyski i ograniczać ryzyko, co spowoduje gwałtowną korektę cen. Reakcja może być szczególnie ostra, ponieważ wyceny firm technologicznych są często bardzo wysokie i oparte na oczekiwaniach przyszłych zysków, które przy słabszych wynikach stają się trudniejsze do uzasadnienia.

Ponadto, niższe niż oczekiwano nakłady na rozwój czy rosnące koszty operacyjne mogą sygnalizować, że presja konkurencyjna i ograniczenia rynkowe zaczynają działać na niekorzyść Nvidii, co z kolei mogłoby wpłynąć na cały ekosystem AI i inwestycje w tej branży.

W skrajnym wariancie taki scenariusz może rozpocząć falę pesymizmu wśród inwestorów, prowadząc do dalszych spadków i okresu większej ostrożności w inwestycjach w technologie AI.

Znaczenie komunikacji i długoterminowa perspektywa

Niezależnie od tego, jaki scenariusz się zrealizuje, kluczowa będzie transparentna i jasna komunikacja zarządu Nvidii. Wyjaśnienie powodów ewentualnych rozbieżności z oczekiwaniami, wskazanie strategii na najbliższe kwartały oraz przedstawienie realistycznego, ale optymistycznego obrazu przyszłości może znacznie złagodzić reakcje rynku. Warto pamiętać, że nawet w przypadku korekt, fundamentalne trendy rozwoju AI i półprzewodników pozostają nienaruszone, a Nvidia jako lider technologii ma potencjał, by odbudować zaufanie i kontynuować rozwój.

Wycena przed wynikami

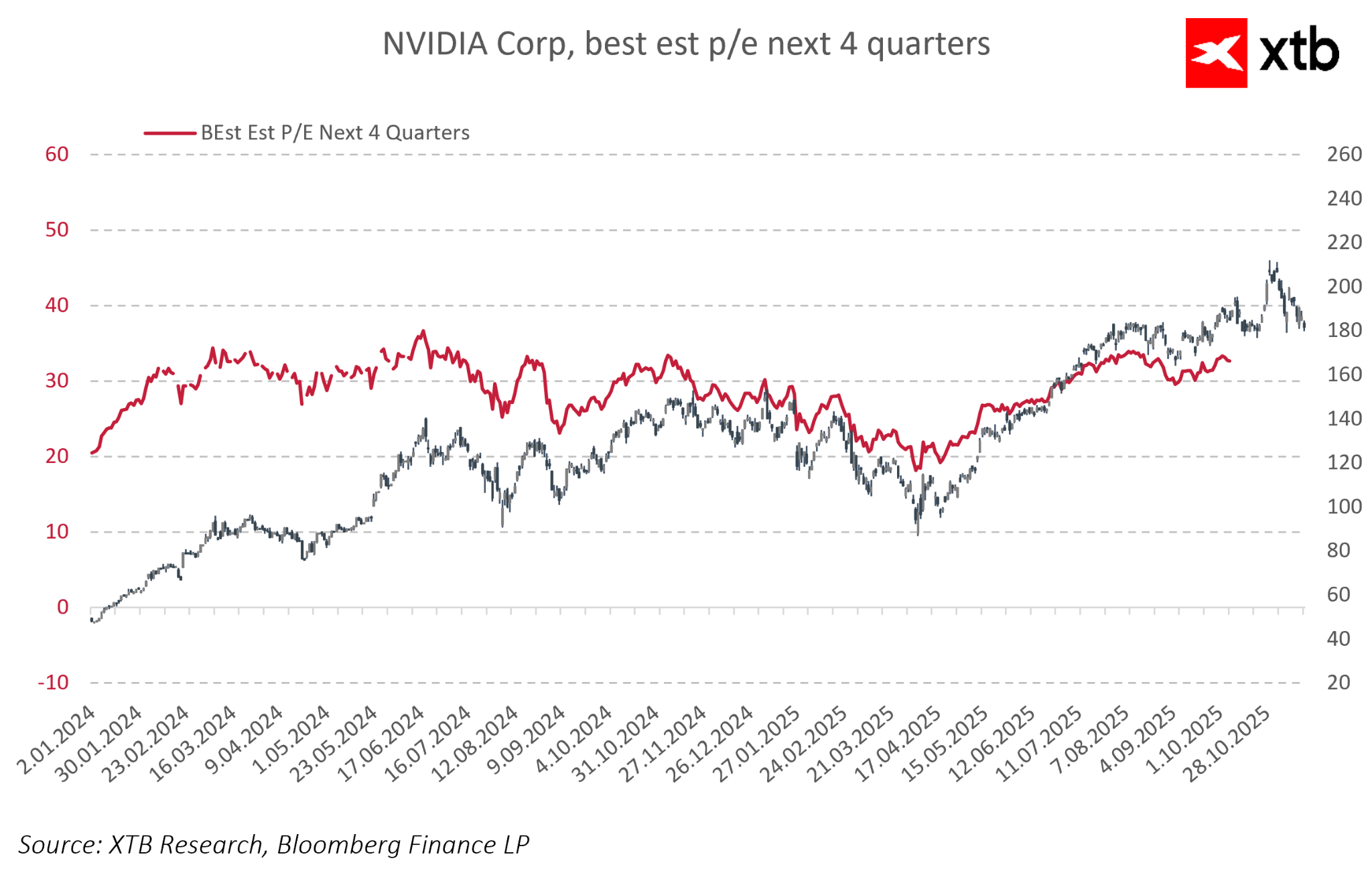

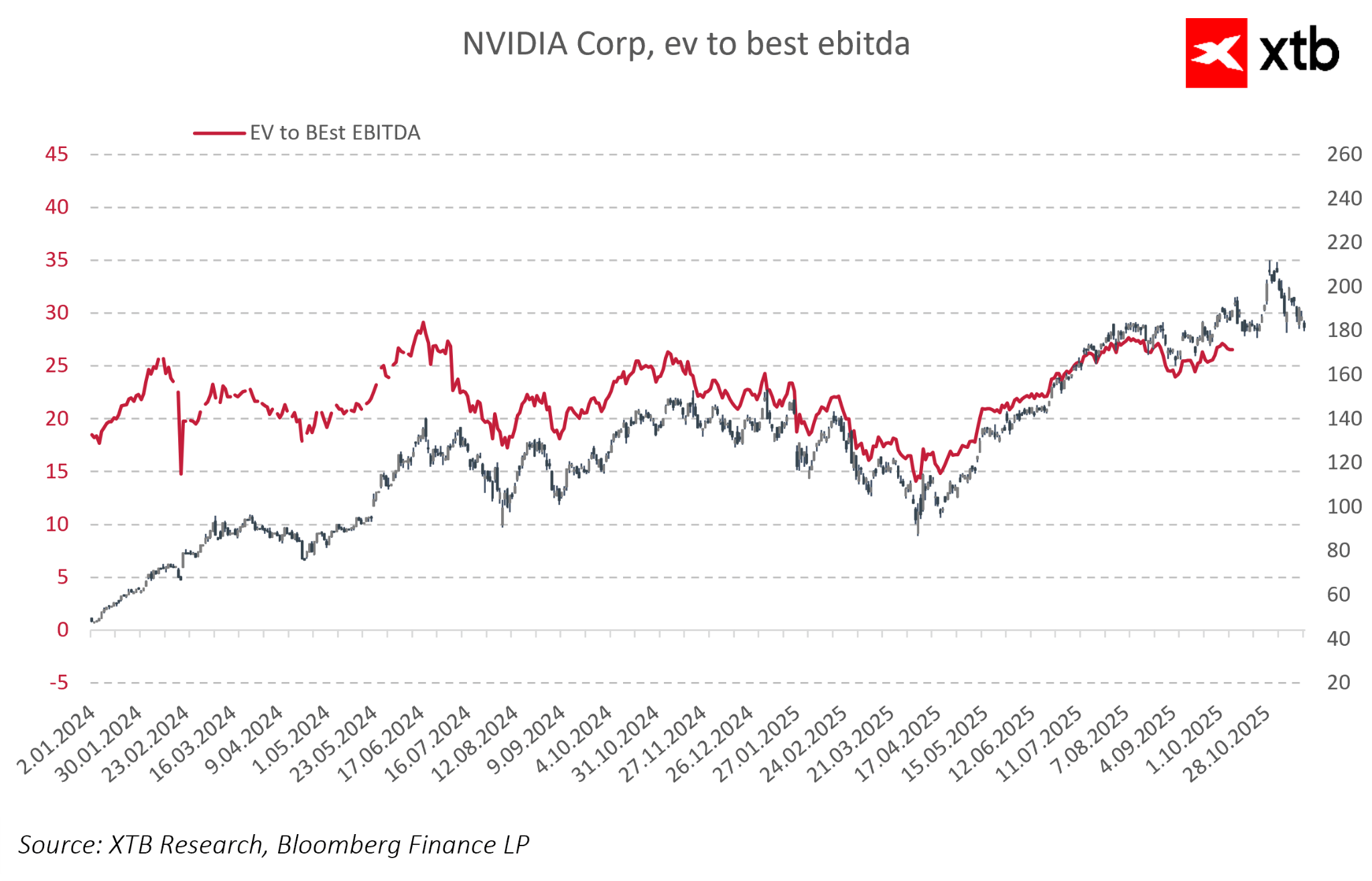

Warto zaznaczyć, że wskaźniki forward P/E Nvidii w kolejnych kwartałach wykazują trend spadkowy, co wyraźnie pokazuje rosnące oczekiwania rynku wobec przyszłych wyników spółki. Spadający forward P/E wynika z bardzo dynamicznych prognoz EPS na nadchodzące okresy, a rynek uwzględnia nie tylko tempo historycznego rozwoju, lecz także przewiduje dalsze przyspieszenie zysków w sektorze sztucznej inteligencji i centrów danych. Oznacza to, że premia Nvidii względem innych firm technologicznych pozostaje utrzymana, jednak wycena coraz bardziej opiera się na prognozowanych, wyższych przyszłych zyskach operacyjnych. Podobną tendencję obserwuje się także w przypadku wskaźnika EV/EBITDA, który odzwierciedla oczekiwania analityków dotyczące efektywności i marż operacyjnych.

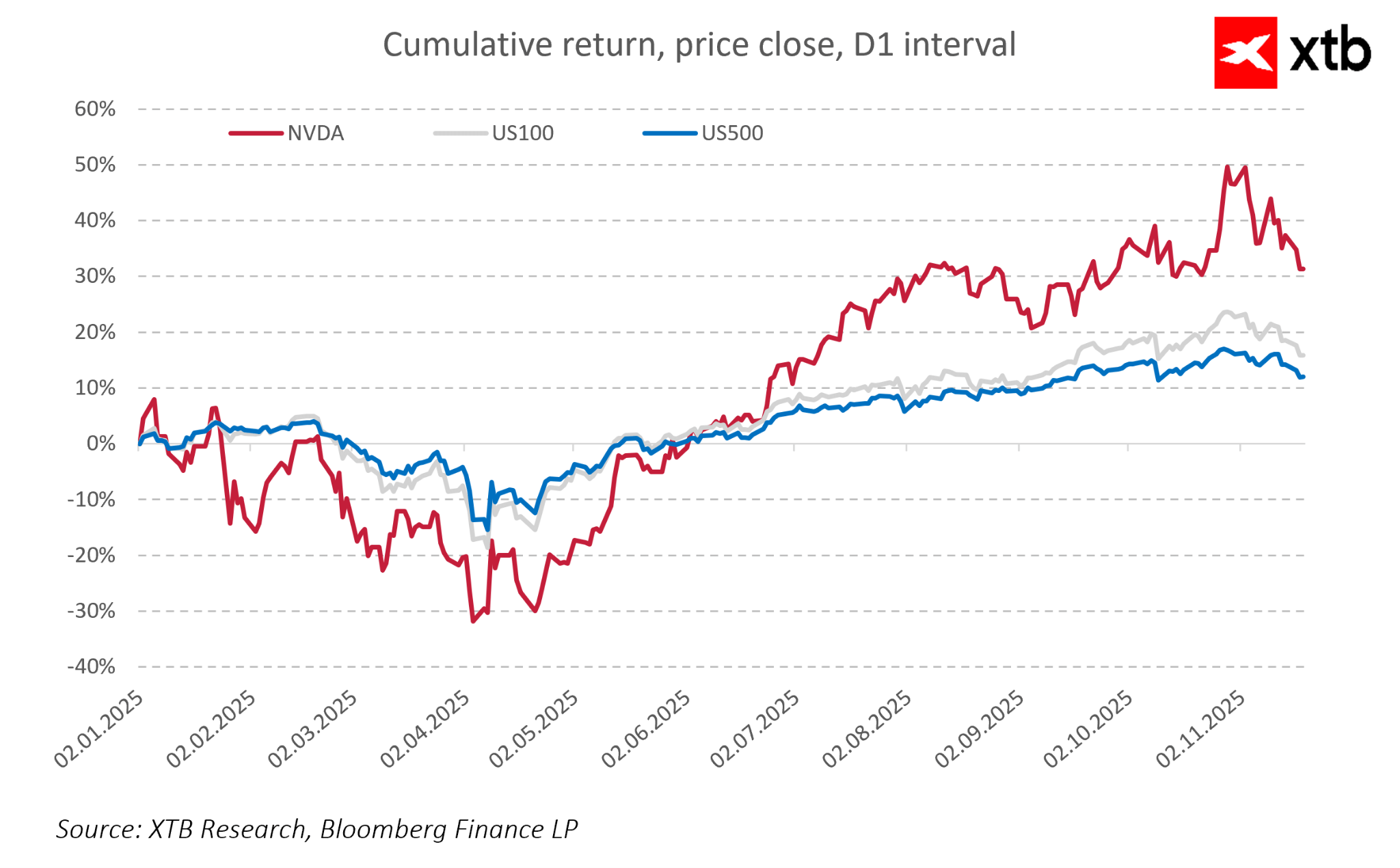

W kontekście tych fundamentalnych trendów warto również zwrócić uwagę na wykres skumulowanego zwrotu akcji Nvidii w porównaniu z głównymi indeksami giełdowymi. Pokazuje on wyraźnie siłę sentymentu inwestorów oraz wyjątkową dynamikę kursu spółki względem szerokiego rynku. Podczas gdy indeksy wzrosły od początku roku od 10 do 20 procent, akcje Nvidii przyniosły ponad 30-procentowy zwrot, pomimo występujących korekt i wysokiej zmienności w ostatnich miesiącach.

Tak wyraźne przewyższenie wyników rynku potwierdza, że inwestorzy oczekują bardzo dobrych rezultatów w kolejnych kwartałach. Trend spadającego forward P/E, oparty na dynamicznych prognozach EPS i dalszym rozwoju segmentu Data Center, dobrze to ilustruje. Rynek wycenia nie tylko dotychczasowe osiągnięcia firmy w obszarze sztucznej inteligencji, ale również dalszy rozwój technologiczny i ekspansję biznesową Nvidii.

Łącząc te wskaźniki z wysokim tempem wzrostu przychodów oraz dominacją w kluczowych segmentach, można oczekiwać, że reakcja rynku na publikację raportu kwartalnego będzie intensywna. Nawet niewielkie różnice między rzeczywistymi wynikami a konsensusem analityków mogą wywołać dynamiczne zmiany cen akcji. Wysoka wycena oraz przewaga wobec benchmarków sprawiają, że Nvidia pozostaje jedną z najbardziej obserwowanych i premiowanych spółek w sektorze technologicznym. Skumulowane zwroty, zmiany wskaźników wycen i rekordowe prognozy tworzą klarowny obraz oczekiwań, które zostaną zweryfikowane już po dzisiejszej sesji giełdowej.

Podsumowanie i znaczenie raportu

Raport kwartalny Nvidii to nie tylko prezentacja liczb, ale przede wszystkim test przekonań dotyczących trwałości rewolucji AI i siły dominacji firmy na rynku. Dynamika wyników, zaawansowanie technologii Blackwell oraz klarowność perspektyw będą miały kluczowe znaczenie dla kierunku, w jakim rozwinie się sektor półprzewodników i branża nowych technologii w nadchodzących latach. Inwestorzy powinni być przygotowani zarówno na zmienność, jak i na docenienie wyjątkowego potencjału największego motora napędzającego globalną transformację cyfrową.

.

Wykres dnia: EURUSD w kleszczach Fed, EBC i Bliskiego Wschodu

Kalendarz Ekonomiczny: Protokół FOMC i jastrzębi RBNZ w centrum uwagi

Przed nami dalsze spadki w sektorze tech? | Bliżej Rynków, 08.07.2026

Poranna odprawa: I znowu gorąco w Zatoce Perskiej, ropa wraca na pierwszy plan.

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.