Wyobraź sobie, że pozwalasz swoim pieniądzom dla Ciebie pracować osiągając w ten sposób dochód pasywny. Brzmi dobrze, ale jak to osiągnąć? Z pomocą mogą przyjść odsetki — stały strumień wpływów, jaki otrzymujesz, pożyczając środki bankom, firmom lub rządom za pomocą obligacji, ETF-ów czy innych instrumentów generujących stały dochód.

Niezależnie od tego, czy oszczędzasz na przyszłość, czy szukasz przewidywalnego źródła dochodu pasywnego, zrozumienie, jak działają odsetki, może pomóc Ci efektywnie pomnażać kapitał. Warto jednak pamiętać, że nawet inwestycje oparte na odsetkach niosą ze sobą pewne ryzyko.

Kluczowe informacje

- Dochód z odsetek to zysk osiągany z inwestycji takich jak obligacje, konta oszczędnościowe czy inne produkty finansowe, które wypłacają odsetki.

- Aby osiągnąć dochód pasywny z odsetek inwestorzy inwestują przede wszystkim w obligacje lub obligacyjne fundusze ETF, ale odsetki generują również lokaty bankowe, konta oszczędnościowe czy udzielone pożyczki.

- Korzyści jakie niosą ze sobą odsetki to m.in. przewidywalność zysków, dywersyfikacja portfela oraz możliwość reinwestowania i efektu procentu składanego.

- Wady to zazwyczaj niższa stop zwrotu niż w przypadku akcji, ryzyko zmian poziomu stóp procentowych oraz ryzyko inflacji.

- Aby świadomie dochodu pasywnego z odsetek, warto rozumieć, czym są stopy procentowe — to one wpływają na wysokość zwrotu z inwestycji.

Czym są odsetki?

Odsetki to wynagrodzenie za udostępnienie kapitału — czyli zysk osiągany z inwestowania w instrumenty finansowe, które takowe odsetki wypłacają, np. obligacje. To podstawowy składnik wielu strategii inwestycyjnych, zwłaszcza wśród inwestorów poszukujących stabilnych i regularnych wpływów.

Odsetki jako część planowania finansowego

Dochód z odsetek to istotny element planowania finansowego - głównie za sprawą swojej przewidywalności i regularności. Oto kilka przykładów, gdzie odsetki mogą mieć kluczowe znaczenie:

- Emerytura: Stały dopływ środków z inwestycji odsetkowych może pomóc pokryć bieżące wydatki, bez konieczności naruszania kapitału zebranego przed emeryturą.

- Fundusz awaryjny: Lokaty czy konta oszczędnościowe idealnie sprawdzają się jako bezpieczna i płynna forma przechowywania funduszy, które można przeznaczyć na nagłe potrzeby.

- Ochrona majątku: W przypadku inwestorów o niskim poziomie tolerancji na ryzyko, odsetki stanowią sposób na zachowanie wartości kapitału przy jednoczesnym generowaniu niewielkiego, acz stałego dochodu.

- Dywersyfikacja: Włączenie instrumentów wypłacających odsetki do portfela inwestycyjnego pozwala zrównoważyć ryzyko związane z rynkami akcji.

Zalety dochodu z odsetek

Inwestowanie w instrumenty przynoszące odsetki niesie ze sobą szereg korzyści, zwłaszcza dla osób poszukujących stabilnych i przewidywalnych źródeł pozwalających budować dochód pasywny:

- Stały dochód: Regularne wypłaty odsetek to ogromna zaleta dla emerytów lub osób potrzebujących cyklicznych wpływów środków na konto.

- Niższe ryzyko: Obligacje skarbowe i konta oszczędnościowe są uznawane za instrumenty o niższym profilu ryzyka niż akcje (choć tzw. obligacje wysokodochodowe mogą być bardziej ryzykowne, a poziom ich ryzyka zależeć będzie od wypłacalności emitenta).

- Dywersyfikacja portfela: Włączenie instrumentów odsetkowych zmniejsza ogólne ryzyko inwestycyjne, równoważąc wpływ zmienności akcji czy surowców.

- Efekt procentu składanego: Reinwestowanie uzyskanych odsetek może z czasem znacznie zwiększyć wartość całej inwestycji.

- Ochrona przed inflacją: Niektóre instrumenty, np. obligacje indeksowane inflacją (TIPS), dostosowują wysokość wypłacanych odsetek do poziomu inflacji, co pozwala zachować realną wartość kapitału.

Ryzyko związane z dochodem z odsetek

Choć odsetki mogą wydawać się bezpiecznym sposobem na dochód pasywny, inwestowanie w instrumenty przynoszące odsetki również niesie ze sobą pewne zagrożenia:

- Ryzyko stopy procentowej: Gdy stopy procentowe rosną, wycena obligacji zazwyczaj spada — i odwrotnie.

- Ryzyko inflacji: Jeśli oprocentowanie inwestycji jest niższe niż inflacja, realna wartość otrzymywanych odsetek z czasem będzie maleć.

- Ryzyko kredytowe: Zawsze istnieje ryzyko, że emitent obligacji lub pożyczkobiorca nie wywiąże się z płatności.

- Ryzyko reinwestycji: W okresach spadających stóp procentowych trudno będzie uzyskać podobną stopę zwrotu z reinwestycji środków.

- Ryzyko płynności: Niektóre instrumenty, jak lokaty czy obligacje długoterminowe, mogą być trudne do spieniężenia bez utraty części wartości.

Przykładowe rodzaje instrumentów wypłacających odsetki

Odsetki mogą być wypłacane przez różne instrumenty finansowe, które będą różnić się pod względem ryzyka, płynności i wysokości potencjalnych zysków. Poniżej wymieniamy kilka z przykładów takich instrumentów:

- Obligacje: To dłużne papiery wartościowe emitowane przez państwa, samorządy lub firmy. Regularnie wypłacają inwestorom odsetki (tzw. kupony), by na końcu zwrócić im zainwestowany kapitał (tzw. nominał).

- Konta oszczędnościowe: Bezpieczne, choć nisko oprocentowane, formy oszczędzania oferowane przez banki.

- Lokaty terminowe: Produkty bankowe, które gwarantują stałe oprocentowanie przez określony czas. Zazwyczaj oferują wyższe odsetki niż standardowe konta oszczędnościowe.

- Pożyczki: Odsetki mogą być także formą wynagrodzenia za udzielone pożyczki — np. hipoteczne, konsumenckie czy studenckie.

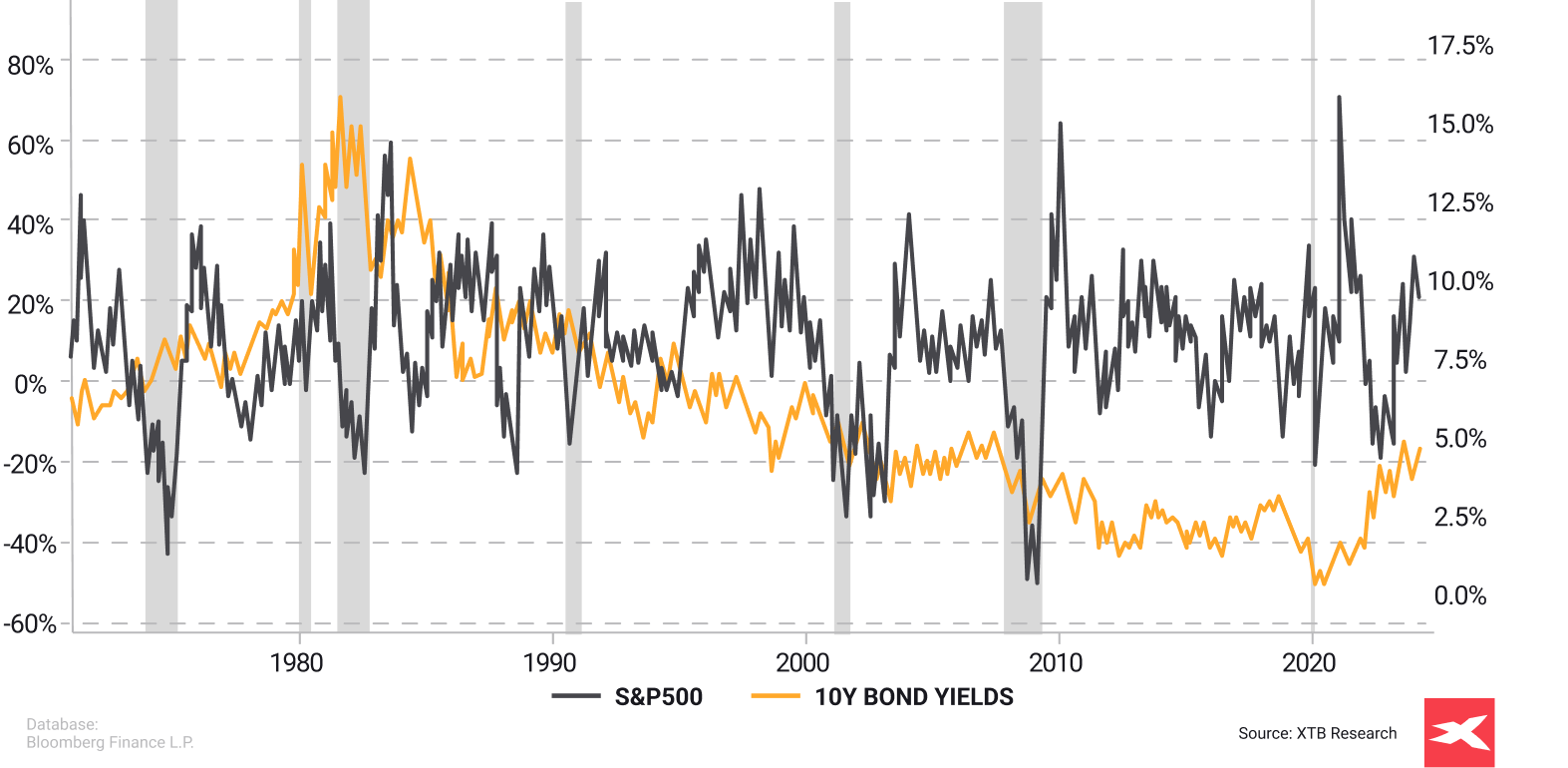

Porównanie stóp zwrotu z indeksu S&P 500 oraz amerykańskich obligacji dziesięcioletnich od 1970 r.

Na wykresie roku widać, że w czasie recesji w USA rentowności 10-letnich obligacji skarbowych spadały — podobnie jak indeks S&P 500. To efekt spowolnienia gospodarczego i obniżania stóp procentowych. Jednak są wyjątki. W latach 2000 (bańka dot-com) oraz 2022–2024 (boom technologiczny wokół AI), mimo wysokich stóp procentowych, giełda zachowywała się dobrze. Oznacza to, że wyższe stopy procentowe nie zawsze obniżają wyceny akcji. Pamiętaj, że wyniki osiągnięte w przeszłości nie stanowią pewnego wskaźnika na przyszłość. Źródło: XTB Research, Bloomberg Finance L.P.

Czym są stopy procentowe?

Stopy procentowe to cena, jaką płacimy za pożyczenie pieniędzy lub nagroda, jaką otrzymujemy za ich oszczędzanie, która wyrażona jest w procentach od pożyczonej (lub zdeponowanej) kwoty. Stopy procentowe są jednym z fundamentów całego systemu finansowego, wpływając na decyzje dotyczące wydatków, oszczędności oraz inwestycji.

- Wysokość stóp procentowych zależy od wielu czynników — m.in. podaży i popytu na kredyt, poziomu inflacji, tempa wzrostu gospodarczego czy polityki banku centralnego.

- Największy wpływ na globalny rynek instrumentów dłużnych ma amerykańska Rezerwa Federalna (Fed).

- Podsumowując: im wyższe stopy procentowe, tym wyższy dochód mogą zagwarantować odsetki. W środowisku niskich stóp, zyski z obligacji i lokat spadają.

Dochód pasywny z odsetek - przykład

Wyobraź sobie, że chcesz kupić samochód za 5000 zł, ale nie masz jeszcze tyle oszczędności. Twój znajomy zgadza się pożyczyć Ci te pieniądze pod warunkiem, że oddasz je z 5% odsetkami po roku.

Oznacza to, że po roku musisz oddać mu 5250 zł — 5000 zł kapitału + 250 zł odsetek (5% z 5000 zł). Ta kwota 250 zł to koszt pożyczki — a 5% to jej oprocentowanie.

Z kolei jeśli sam zdeponujesz 5000 zł na lokacie z oprocentowaniem 5%, po roku otrzymasz od banku 250 zł odsetek. W przypadku obligacji działa to podobnie — inwestorzy pożyczają pieniądze rządom lub firmom i oczekują w zamian określonego dochodu pasywnego z odsetek.

Co wpływa na poziom stóp procentowych

Wśród czynników wpływających na poziom stóp procentowych wymienić można:

- Polityka banków centralnych - Banki centralne, takie jak amerykańska Rezerwa Federalna czy Europejski Bank Centralny, ustalają poziom stóp procentowych, co wpływa na oprocentowanie kredytów, lokat i obligacji. To główne narzędzie kontroli inflacji i stabilizacji gospodarki.

- Inflacja - Im wyższy jest jej poziom, tym zazwyczaj wyższe są stopy procentowe — inwestorzy chcą otrzymać rekompensatę za spadek siły nabywczej pieniędzy. Gdy inflacja jest niska, banki centralne mogą obniżać poziom stóp procentowych, by pobudzić gospodarkę.

- Kondycja gospodarki - W czasie ekspansji gospodarczej rośnie popyt na kredyt, co może wpływać na wzrost stóp procentowych. W trakcie recesji banki centralne często obniżają stopy, aby zachęcić w ten sposób do zwiększenia wydatków i inwestycji.

- Podaż i popyt na kredyt - Wysoki popyt na pożyczki sprzyja wzrostowi stóp, a duża dostępność kapitału – ich spadkowi.

- Polityka fiskalna rządów - Wysoki deficyt budżetowy (czyli potrzeba zaciągania pożyczek przez państwo) może doprowadzić do wzrostu stóp procentowych, gdyż rząd konkuruje o kapitał z sektorem prywatnym.

- Konkurencja rynkowa - W bardziej konkurencyjnym otoczeniu instytucje finansowe mogą oferować niższe oprocentowanie, by przyciągnąć klientów. Mniejsza konkurencja może oznaczać wyższe stopy.

Wpływ stóp procentowych na gospodarkę

Stopy procentowe odgrywają kluczową rolę w całej gospodarce, wpływając na:

- Wydatki konsumentów i oszczędności: Wyższe stopy procentowe powodują, że kredyty są droższe, a oszczędzanie staje się bardziej atrakcyjne, co może zmniejszyć wydatki konsumentów i zwiększyć poziom oszczędności. Niższe stopy procentowe wywierają odwrotny skutek.

- Inwestycje przedsiębiorstw: Stopy procentowe wpływają na koszty finansowania przedsiębiorstw. Niższe stopy zmniejszają koszty kredytów na inwestycje w nowe projekty, podczas gdy wyższe stopy zwiększają te koszty, co może ograniczyć apetyt na ryzyko i nowe inwestycje przedsiębiorstw.

- Rynek nieruchomości: Oprocentowanie kredytów hipotecznych, na które wpływają stopy procentowe banku centralnego, wpływa na dostępność mieszkań. Niższe stopy procentowe mogą stymulować popyt na nieruchomości, podczas gdy wyższe stopy procentowe mogą go osłabiać.

- Wartość waluty: Wyższe stopy procentowe mogą przyciągać kapitał zagraniczny, prowadząc do aprecjacji waluty krajowej. Z drugiej strony, niższe stopy procentowe mogą prowadzić do deprecjacji, czyli spadku wartości waluty.

- Wzrost gospodarczy: Banki centralne wykorzystują stopy procentowe jako narzędzie do zarządzania dynamiką wzrostu gospodarczego. Obniżenie stóp procentowych może stymulować wzrost poprzez zachęcanie do zaciągania kredytów i zwiększania wydatków, natomiast podwyższenie stóp procentowych może spowolnić przegrzaną gospodarkę.

Rola banków centralnych w wyznaczaniu stóp procentowych

Banki centralne odgrywają kluczową rolę w kształtowaniu poziomu stóp procentowych, co bezpośrednio wpływa na dochód z odsetek oraz sytuację gospodarczą całych państw. Działania banków centralnych oddziałują na koszt kredytów, oprocentowanie lokat, a nawet kursy walut.

Funkcje banków centralnych

- Polityka monetarna: Jej celem jest kontrola inflacji, stabilizacja waluty i wspieranie zrównoważonego wzrostu gospodarczego. Główne narzędzie? Manipulowanie poziomem stóp procentowych.

- Ustalanie stóp referencyjnych: To stawki stóp procentowych, po jakich banki pożyczają sobie nawzajem środki. Wpływają one na oprocentowanie kredytów i depozytów dla konsumentów.

- Operacje otwartego rynku: Bank centralny kupuje lub sprzedaje obligacje, wpływając tym samym na ilość pieniądza w obiegu i poziom rynkowych stóp procentowych.

- Ustalanie poziomu rezerw: Zmieniając wymagany poziom rezerw bankowych, bank centralny może ograniczyć lub zwiększyć ilość dostępnego pieniądza na rynku.

Dlaczego banki centralne zmieniają stopy procentowe?

- Kontrola inflacji: Podnoszenie stóp ogranicza wydatki i pomaga schłodzić przegrzaną gospodarkę.

- Wzrost gospodarczy: Obniżenie stóp ma pobudzić konsumpcję i inwestycje poprzez tańsze kredyty.

- Zatrudnienie: Niższy poziom stóp procentowych może zwiększyć aktywność gospodarczą, co sprzyja tworzeniu nowych miejsc pracy.

- Stabilizacja rynków finansowych: Poprzez reakcję na szoki rynkowe banki centralne starają się zapewnić płynność i zapobiegać panice.

Podsumowanie

Odsetki mogą zagwarantować inwestorowi stabilny dochód pasywny, idealny dla osób ceniących bezpieczeństwo i regularność. Jednak, jak w przypadku każdej inwestycji, nie jest pozbawiona ryzyka. Kluczem do sukcesu jest zrozumienie, jak działają stopy procentowe, jakie czynniki wpływają na ich poziom oraz jak dobrać odpowiednie instrumenty finansowe do swojej strategii.

FAQ

Dochód z odsetek pochodzi z inwestycji w obligacje czy obligacyjne fundusze ETF — znamy jego wysokość z góry. Dywidendy wypłacane są z zysków firm a ich wysokość zależy od decyzji zarządu oraz sytuacji rynkowej.

Tak, szczególnie dla inwestorów ostrożnych. Regularny dochód pasywny z odsetek może wspomóc pokrycie bieżących wydatków na emeryturze. Warto jednak pamiętać, że nawet „bezpieczne” inwestycje mogą nieść ryzyko.

To wykres pokazujący wysokość stóp procentowych w zależności od terminu zapadalności obligacji. Pomaga ocenić, jakie są oczekiwania co do przyszłych stóp i potencjalnych zysków z inwestycji odsetkowych. Odwrócona krzywa często zwiastuje recesję.

Jak inwestować w Bitcoin - poradnik dla początkujących

Strategia kontrariańska - czym jest inwestowanie kontrariańskie?

Edukacja finansowa - przewodnik dla początkujących

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.