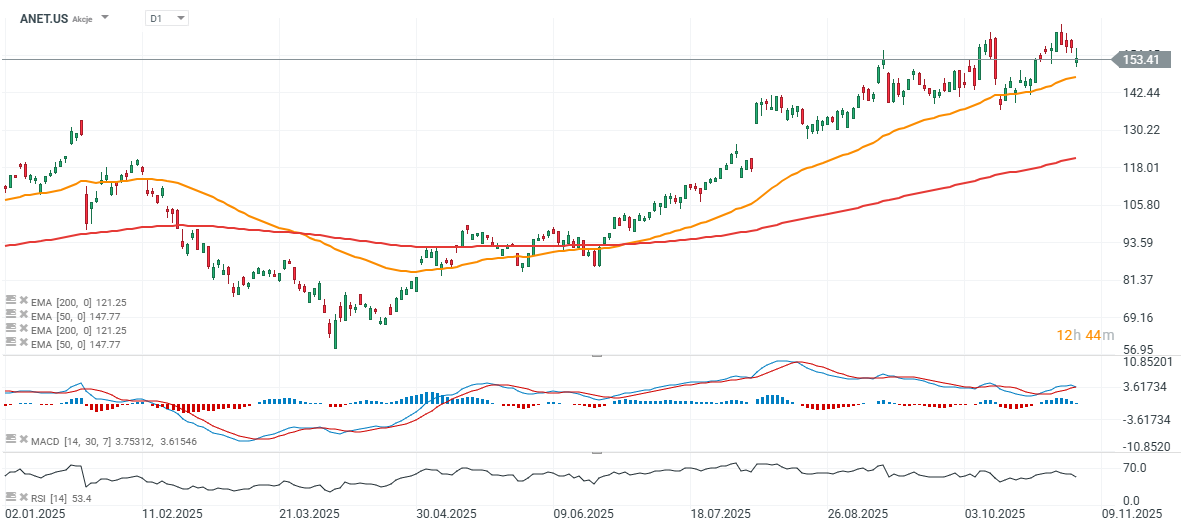

Apesar de receitas e lucros superiores ao esperado no terceiro trimestre de 2025, as ações da Arista Networks (ANET.US) — líder em switches de rede e software para centros de dados — caíram cerca de 12% na reação inicial do mercado. Abaixo estão os principais destaques do relatório do terceiro trimestre de 2025 da Arista. No acumulado do ano, as ações continuam com alta de mais de 40%, tendo se recuperado quase 60% desde a baixa registrada em abril. A queda reflete a orientação cautelosa e amplamente alinhada da empresa para o trimestre atual e uma perspectiva de margem ligeiramente inferior.

Resultados trimestrais sólidos

- EPS ajustado: $0,75 contra $0,71 esperado (+25% em relação ao ano anterior).

- Receita: $2,31 mil milhões contra $2,27 mil milhões de consenso, um aumento de 27,5% em relação ao ano anterior.

Margens e rentabilidade

- Margem bruta não GAAP: 65,2%, cerca de 1 ponto percentual acima das previsões.

- Lucro líquido: $962 milhões, aproximadamente 42% da receita.

- Caixa e investimentos: $10,1 mil milhões.

Dinâmica do negócio

- Força contínua em nuvem e redes de IA, apoiada por parcerias com a NVIDIA e a OpenAI.

- O lançamento de novos produtos e a expansão geográfica reforçam a posição da Arista como um participante importante na infraestrutura de centros de dados de alto desempenho.

Perspetivas

- Receita do quarto trimestre: $2,3 a $2,4 mil milhões (ponto médio de $2,35 mil milhões contra $2,33 mil milhões previstos).

- Margem bruta: 62-63%, ligeiramente abaixo do trimestre anterior.

- Receita do ano fiscal de 2025: cerca de $8,87 mil milhões (+26-27% em relação ao ano anterior); meta de longo prazo de $10,65 mil milhões até 2026.

Comentário da administração

- A CEO Jayshree Ullal destacou a forte execução e a crescente adoção da visão da Arista de “centro para nuvem” e redes orientadas por IA.

- O CTO Ken Duda enfatizou a vantagem de desempenho do hardware da Arista no tratamento de cargas de trabalho de IA.

Riscos e pontos a serem observados

- A volatilidade no fornecimento de componentes pode atrasar as remessas.

- Aumento da concorrência nos segmentos de IA e redes em nuvem.

- Margens sensíveis ao mix de produtos e à desaceleração macroeconómica mais ampla.

A Arista mais uma vez apresentou um trimestre sólido, superando as expectativas tanto em receita quanto em lucro líquido. No entanto, uma perspectiva de margem mais fraca, orientações de receita em linha e uma retração mais ampla do setor de tecnologia levaram a uma realização de lucros no curto prazo. No longo prazo, a Arista continua bem posicionada para capitalizar sobre a crescente demanda por soluções de rede baseadas em nuvem e impulsionadas por IA.

Fonte: xStation5

Resumo da teleconferência com analistas

Procura vs oferta

- A procura excede em muito a oferta, com remessas limitadas pela disponibilidade de componentes (prazo de entrega de 38 a 52 semanas). Isso criou gargalos temporários nos resultados trimestrais e levou a um tom cauteloso nas orientações.

Blue Box

- Uma solução híbrida posicionada entre os sistemas whitebox comuns e as plataformas Arista EOS completas.

- Margens mais baixas do que os produtos EOS; espera-se que permaneça um nicho em 2026 (número de clientes de um dígito), mas estrategicamente vital para casos de uso em escala.

Front-End ↔ Back-End

- Convergência contínua (atualmente 800G, caminhando para 1,6T).

- A Arista enfatiza que atender ambas as camadas representa uma vantagem competitiva única que é difícil de replicar.

Produto, tecnologia e parcerias

- EtherLink / ESUN / UEC: desenvolvimento de padrões Ethernet Scale-Up Networking para cargas de trabalho de IA.

- AVA (Autonomous Virtual Assist) e NetDL: aproveitando a IA para projetar, operar e otimizar redes.

- Amplas parcerias de ecossistema com NVIDIA, AMD, Broadcom, OpenAI, Anthropic, Oracle Accelerate e outras.

Destaques financeiros e orientações

- 3.º trimestre: margem bruta não GAAP de 65,2% (mix favorável + inventário); lucro líquido de 41,7% das vendas; despesas operacionais de 16,6% da receita.

- Caixa/investimentos: $10,1 mil milhões; forte fluxo de caixa de ~US$ 1,3 mil milhões.

- Compromissos de compra: aumentaram para $7 mil milhões (de $5,7 mil milhões) para dar suporte a prazos de entrega mais longos e novos produtos.

- Receita diferida: $4,7 mil milhões; volátil devido às cláusulas de aceitação nos contratos de IA.

- Orientação para o quarto trimestre: receita de $2,3 a $2,4 mil milhões; margem bruta de 62 a 63%; margem operacional de 47 a 48%; ETR de aproximadamente 21,5%.

- Exercício fiscal de 2025: crescimento de 26 a 27% (aproximadamente $8,87 mil milhões); GM ~64%; campus $750–$800 milhões; IA ≥ US$ 1,5 bilhão.

- Exercício fiscal de 2026: receita ~US$ 10,65 bilhões (+20% em relação ao ano anterior); GM 62–64%; OM 43–45% (menor devido a investimentos estratégicos).

Narrativa da administração e conclusões

- A empresa rejeita o rótulo de “desaceleração”, atribuindo as flutuações ao calendário de remessas, e não à procura.

- As margens dos produtos caem abaixo de 60% em meio a uma combinação mais pesada de nuvem/IA; software/serviços menos lucrativos do que alguns analistas esperavam.

- A Arista mantém um modelo liderado por parceiros (cablagem, energia, refrigeração, integração XPU); algumas vendas podem usar acordos JDM/Blue Box.

- A administração espera que a expansão se torne mais fácil após 2026–2027.

- Não há ameaça visível da divisão de redes da NVIDIA nos principais mercados da Arista.

Conclusão: a procura impulsionada pela IA permanece em níveis recordes, mas os prazos de entrega mais longos e a combinação de IA/nuvem estão comprimindo ligeiramente as margens. A estratégia Blue Box representa uma compensação calculada com forte potencial de expansão a longo prazo. A tendência de convergência frontal/traseira continua a favorecer a Arista, graças à sua pilha abrangente (hardware + EOS + ferramentas de software).

As orientações para 2025-2026 permanecem sólidas, embora cautelosas, refletindo aceitações adiadas dos clientes em projetos impulsionados pela IA.

Antevisão da SpaceX: É hora de ver em que medida a sua avaliação se baseia nos resultados e em que medida se baseia nas perspetivas

Calendário Económico: O que poderá influenciar o mercado esta semana? (3 a 7 de agosto)

Mercados hoje: bolsas europeias renovam máximos enquanto Apple recua

Grande aposta da Amazon na IA está a começar a dar frutos

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.