A gigante de IA de Wall Street, Nvidia (NVDA.US), divulgará hoje os resultados financeiros do primeiro trimestre fiscal de 2026, após o encerramento da sessão em Wall Street. O que esperar? Será que o forte impulso nos negócios impulsionará o setor de tecnologia e o Nasdaq 100 para cima?

Datas importantes para hoje

- Divulgação dos resultados: quarta-feira, 28 de maio, às 16h20 (horário da costa leste dos EUA)

- Teleconferência com o CEO Jensen Huang: 17h (horário da costa leste dos EUA)

Visão geral das expectativas

Wall Street antecipa um trimestre recorde para a Nvidia, mas as expectativas são elevadas e a margem para erro está a diminuir.

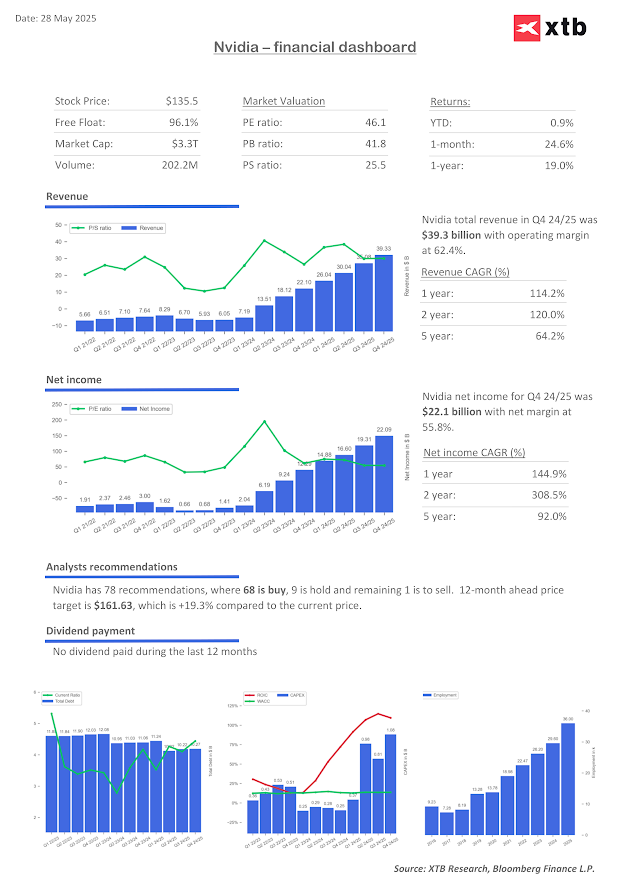

A receita deverá aumentar para entre US$ 43,1 mil milhões e US$ 43,3 mil milhões, um aumento de aproximadamente 66% em relação aos US$ 26 mil milhões do ano anterior. A previsão da própria Nvidia é um pouco mais conservadora, de US$ 43,0 mil milhões, mais ou menos 2%.

- Os analistas prevêem um lucro por ação (EPS) ajustado de US$ 0,89, representando um aumento de 45,9% em relação ao ano anterior, de US$ 0,61 no primeiro trimestre do ano fiscal de 2025.

- A receita do centro de dados, o principal motor de crescimento, deve aumentar 74% em relação ao ano anterior, para aproximadamente US$ 39,4 mil milhões, embora isso represente uma desaceleração em relação ao ritmo de crescimento de 93% observado no quarto trimestre.

- As margens brutas não GAAP deverão cair de 73,5% no trimestre anterior para 71,0%. Esta queda reflete os custos mais elevados associados à expansão da produção de chips Blackwell e à infraestrutura mais ampla do sistema de IA, incluindo novas tecnologias de rack e refrigeração.

Temas importantes

Procura e cadeia de abastecimento de IA

Um dos principais focos deste trimestre será a execução da Nvidia no lançamento da sua arquitetura Blackwell. Após problemas técnicos — incluindo superaquecimento e falhas de sincronização — que interromperam a produção no início deste ano, parceiros como Foxconn, Dell e Inventec terão resolvido a questão. As remessas dos racks GB200 AI com tecnologia Blackwell foram retomadas no final do primeiro trimestre, e a Nvidia precisará fornecer comentários claros sobre a sua capacidade de expandir a produção para o segundo semestre de 2025.

Apesar dos atrasos, a demanda continua robusta. Hiperescaladores como Microsoft, Meta e Alphabet continuam a aumentar seus gastos de capital em infraestrutura de IA, enquanto compradores soberanos na Arábia Saudita e nos Emirados Árabes Unidos também estão a aumentar os pedidos.

Restrições comerciais da China e o seu impacto

As restrições à exportação dos EUA continuam a pesar sobre a estratégia da Nvidia na China. A impossibilidade de enviar chips H20 AI, projetados para cumprir as restrições anteriores dos EUA, causou uma perda de receita de US$ 700 milhões no primeiro trimestre do ano fiscal de 2026 e deve impactar o segundo e o terceiro trimestres em cerca de US$ 9 mil milhões combinados.

A Nvidia respondeu com aumentos de 10 a 15% nos preços das GPUs para compensar as tarifas, mas esses aumentos serão testados quanto à tolerância dos clientes e à recuperação das margens.

Uma recente redução de US$ 5,5 mil milhões no valor do stock relacionado a chips projetados para a China ressalta a importância da questão. O CEO Jensen Huang tem criticado abertamente a política dos EUA, alertando que ela pode fazer com que o país perca um mercado de US$ 50 mil milhões para os rivais chineses.

Orientação em destaque

A orientação para as receitas do segundo trimestre será fundamental. Wall Street espera uma orientação na faixa de US$ 45,8 a US$ 45,9 mil milhões. A receita total para o ano fiscal de 2026 está projetada para atingir US$ 198,8 mil milhões, um grande salto em relação aos US$ 130,5 mil milhões do ano fiscal de 2025.

O lucro por ação (EPS) para o ano está previsto em US$ 4,32. No entanto, quaisquer sinais de conservadorismo, sejam eles devido a limitações na cadeia de abastecimento, riscos geopolíticos ou atrasos nas compras dos clientes antes do lançamento do Blackwell Ultra NVL72 no final deste ano, podem abalar a confiança dos investidores. Em particular, o colunista da Barron's, Tae Kim, sugeriu que as estimativas para o primeiro e o segundo trimestres podem ser demasiado agressivas, dada a hesitação dos clientes em se comprometerem antes do lançamento da variante Ultra.

Aspectos a serem observados

- Uma margem bruta abaixo da faixa de 71% reforçaria os receios de que os custos de produção ainda não estejam sob controlo.

- Uma orientação mais fraca do que o esperado, especialmente se a Nvidia apontar para perdas contínuas relacionadas com o H20 ou défices de produção, poderá levar a uma reação negativa das ações.

- Os desequilíbrios entre a oferta e a procura continuam a ser uma preocupação. Embora a procura pelo Blackwell seja muito forte, ela não consegue compensar as perdas do H20 devido a restrições de produção, de acordo com analistas do Morgan Stanley.

- Alguns clientes empresariais podem estar a adiar as compras antes do lançamento do Blackwell Ultra, de última geração e mais rápido, no segundo semestre do ano.

Apesar do forte desempenho, a avaliação da Nvidia permanece abaixo dos padrões históricos. Atualmente, as ações estão cotadas a aproximadamente 30 vezes os lucros futuros, em comparação com uma média de 5 anos de 40. Em comparação, o Nasdaq 100 é negociado a cerca de 26 vezes os lucros futuros. Esta diferença de avaliação sugere que ainda existe potencial de valorização, mas apenas se a Nvidia continuar a cumprir ou superar as expectativas.

Considerações estratégicas

- A execução do aumento da produção em Blackwell definirá o sentimento dos investidores para o resto do ano.

- A visibilidade da procura e as previsões de produção para o segundo semestre de 2025 devem ser claras e confiáveis.

- Os comentários da administração sobre a política comercial, as encomendas e o desenvolvimento de chips de IA de última geração serão fundamentais durante a teleconferência sobre os resultados.

Áreas de foco da teleconferência sobre resultados

Os investidores estarão atentos ao tom e às mensagens do CEO Jensen Huang durante a teleconferência sobre resultados. Os principais temas a serem abordados incluem:

- Atualizações sobre o cronograma de lançamento do Blackwell Ultra (NVL72).

- Robustez da cadeia de suprimentos e cadência de remessas para sistemas baseados em GB200.

- Estratégia de receita na China sob as novas restrições dos EUA e possíveis perspectivas de expansão na Arábia Saudita

Visão de longo prazo para manter a liderança na pilha de computação de IA em meio a crescentes pressões geopolíticas e competitivas.

Riscos estratégicos e custos potencialmente crescentes devido ao aumento das tarifas - o risco é real?

O relatório de resultados do primeiro trimestre de 2026 da Nvidia pode não apresentar o crescimento explosivo dos trimestres anteriores, mas representa um ponto de verificação vital.

Com o crescimento da receita ainda intenso, a compressão das margens temporária e a demanda por IA generalizada, os fundamentos continuam sólidos. No entanto, atritos geopolíticos, atrasos nas compras dos clientes e a dinâmica frágil da cadeia de abastecimento significam que a empresa deve cumprir suas metas e orientações.

Os comentários de Jensen Huang reforçarão a convicção dos investidores ou injetarão uma nova cautela no comércio de IA. De qualquer forma, este é um dos relatórios de resultados mais importantes do trimestre — e talvez do ano.

Nvidia (intervalo D1)

Observando o intervalo D1, podemos identificar um padrão de cabeça e ombros “baixista” na NVDA. Até o momento, o preço aproximou-se de uma importante zona de resistência na retração de Fibonacci de 71,6 da última onda descendente. Se observarmos uma quebra, a ação poderá encontrar uma próxima zona de resistência em US$ 150.

Por outro lado, o nível de US$ 120 a US$ 127 é a primeira zona de suporte de curto prazo (61,8 Fibo, EMA200), enquanto a “linha do pescoço” (um importante suporte de longo prazo) está agora em US$ 100 por ação.

Fonte: xStation5

Avaliação da Nvidia

Analisando a avaliação, podemos observar que a Nvidia definitivamente não é uma “ação barata” no momento, porém os seus negócios continuam em ascensão. Se a empresa apresentar resultados sólidos, sem surpresas muito negativas nas margens (que certamente cairão devido ao aumento da produção da Blackwell), podemos esperar que o interesse de Wall Street por novos máximos históricos para a Nvidia persista.

Fonte: XTB Reserach, Bloomberg Finance L.P.

Fonte: XTB Reserach, Bloomberg Finance L.P.

Abertura de Wall Street: Nasdaq100 atinge mínimos de 3 meses! IA volta a estar em queda!

Resultados da NOS: lucro sobe 34% no segundo trimestre e fluxo de caixa livre dispara 120%

Resumo do mercado: As ações europeias tentam recuperar à medida que a semana chega ao fim

As ações da Alphabet registam uma queda de 22 % em relação ao seu máximo histórico; Estará a Google pronta para retomar a sua tendência de alta?

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.