Principais conclusões

- O comércio eletrónico e a publicidade representam a maior parte das receitas da Amazon, o que torna a empresa sensível à saúde dos consumidores e aos ciclos económicos.

- As ações da Amazon tiveram recentemente um desempenho inferior ao de outras empresas das Sete Magníficos, uma vez que os investidores vêem os negócios “clássicos” da empresa como uma fraqueza relativa no meio do frenesim da IA.

- A unidade de elevada margem de lucro Amazon Web Services está a crescer cerca de 20% ao longo do ano, e a empresa continua a ser líder em serviços de IA ao nível das infra-estruturas.

- O ritmo de crescimento da AWS ainda fica atrás de rivais como o Google Cloud e o Azure. As margens estão a diminuir devido ao forte investimento em centros de dados de IA e logística.

- No segundo trimestre, a América do Norte cresceu mais lentamente do que outras regiões, e dados recentes dos EUA apontam para um arrefecimento do mercado de trabalho.

- O preço das ações da Amazon pode ser mais sensível a dados macroeconómicos mais suaves; por outro lado, os cortes esperados nas taxas da Fed podem mais do que compensar esse efeito.

- Desde o sell-off de abril de 2025, a Amazon subiu 35% contra 26,5% do S&P 500, mas o desempenho acumulado no ano continua a ser fraco (3% contra quase 15% do S&P 500).

- Nos últimos cinco anos, as ações da Amazon subiram 41% contra um aumento de 95% no S&P 500.

- A empresa apresentará os resultados do terceiro trimestre na quinta-feira, 30 de outubro de 2025. A redução das taxas de juro da Reserva Federal poderá reforçar os gastos dos consumidores americanos e apoiar o negócio da Amazon.

Principais conclusões

- O comércio eletrónico e a publicidade representam a maior parte das receitas da Amazon, o que torna a empresa sensível à saúde dos consumidores e aos ciclos económicos.

- As ações da Amazon tiveram recentemente um desempenho inferior ao de outras empresas das Sete Magníficos, uma vez que os investidores vêem os negócios “clássicos” da empresa como uma fraqueza relativa no meio do frenesim da IA.

- A unidade de elevada margem de lucro Amazon Web Services está a crescer cerca de 20% ao longo do ano, e a empresa continua a ser líder em serviços de IA ao nível das infra-estruturas.

- O ritmo de crescimento da AWS ainda fica atrás de rivais como o Google Cloud e o Azure. As margens estão a diminuir devido ao forte investimento em centros de dados de IA e logística.

- No segundo trimestre, a América do Norte cresceu mais lentamente do que outras regiões, e dados recentes dos EUA apontam para um arrefecimento do mercado de trabalho.

- O preço das ações da Amazon pode ser mais sensível a dados macroeconómicos mais suaves; por outro lado, os cortes esperados nas taxas da Fed podem mais do que compensar esse efeito.

- Desde o sell-off de abril de 2025, a Amazon subiu 35% contra 26,5% do S&P 500, mas o desempenho acumulado no ano continua a ser fraco (3% contra quase 15% do S&P 500).

- Nos últimos cinco anos, as ações da Amazon subiram 41% contra um aumento de 95% no S&P 500.

- A empresa apresentará os resultados do terceiro trimestre na quinta-feira, 30 de outubro de 2025. A redução das taxas de juro da Reserva Federal poderá reforçar os gastos dos consumidores americanos e apoiar o negócio da Amazon.

As ações da Amazon subiram mais de 1,5% no primeiro dia do Prime Big Deal Day, contra 1,1% valorizado pelo Nasdaq 100 e 0,5% pelo S&P 500. Isto pode refletir um otimismo crescente sobre uma potencial melhoria no negócio do comércio eletrónico, que se dirige para o sazonalmente crucial quarto trimestre de férias da empresa. Nos últimos meses, as ações foram negociadas numa faixa relativamente estreita, quase ignorando o melhor segundo trimestre do S&P 500 em décadas.

Até à data, as ações da Amazon subiram pouco menos de 3%, em comparação com um aumento de 15% para o S&P 500 e quase 20% para o Nasdaq 100. Estará a empresa a aproximar-se de um ponto de viragem que poderá recuperar a atenção dos investidores e fazer subir o preço das acções? Será que os pesados investimentos em IA começarão a compensar sob a forma de volumes mais elevados e de receitas de publicidade mais fortes?

Uma altura de crescimento - e um teste

A Amazon está a investir fortemente em inteligência artificial e estabeleceu uma parceria estratégica com a Anthropic. Os investidores querem agora ver o impacto tangível destes investimentos na atividade operacional. Eventos como o Prime Big Deal Day, a próxima Black Friday e a época festiva mais alargada servirão de teste ao mundo real para saber se a IA está a melhorar substancialmente o desempenho (comparável às Meta Platforms) e se pode suportar as margens no segmento de retalho tradicional e de margens mais baixas.

Só saberemos se a Amazon passou neste teste no início de 2026. Dito isto, a recuperação do Papai No el e o quarto trimestre historicamente forte para os índices norte-americanos já poderiam aumentar o interesse pelo comércio eletrónico e pela rentabilidade da publicidade na Amazon neste trimestre.

Este impulso poderia ajudar a compensar as preocupações com as margens da AWS e apoiar as acções. O impacto seria provavelmente mais forte se a Fed continuasse a promover a flexibilização monetária, deixando mais dinheiro nos bolsos dos consumidores. Ao longo do caminho, a Amazon poderá também beneficiar de potenciais distribuições de dinheiro aos Americanos relacionadas com as tarifas; Donald Trump reiterou recentemente que seria possível uma distribuição única de ~$2.000 por pessoa. Porque é que a Amazon tem tido um desempenho inferior ultimamente? Veja aqui o que o último trimestre revelou.

O que é que o último relatório da AMZN revelou?

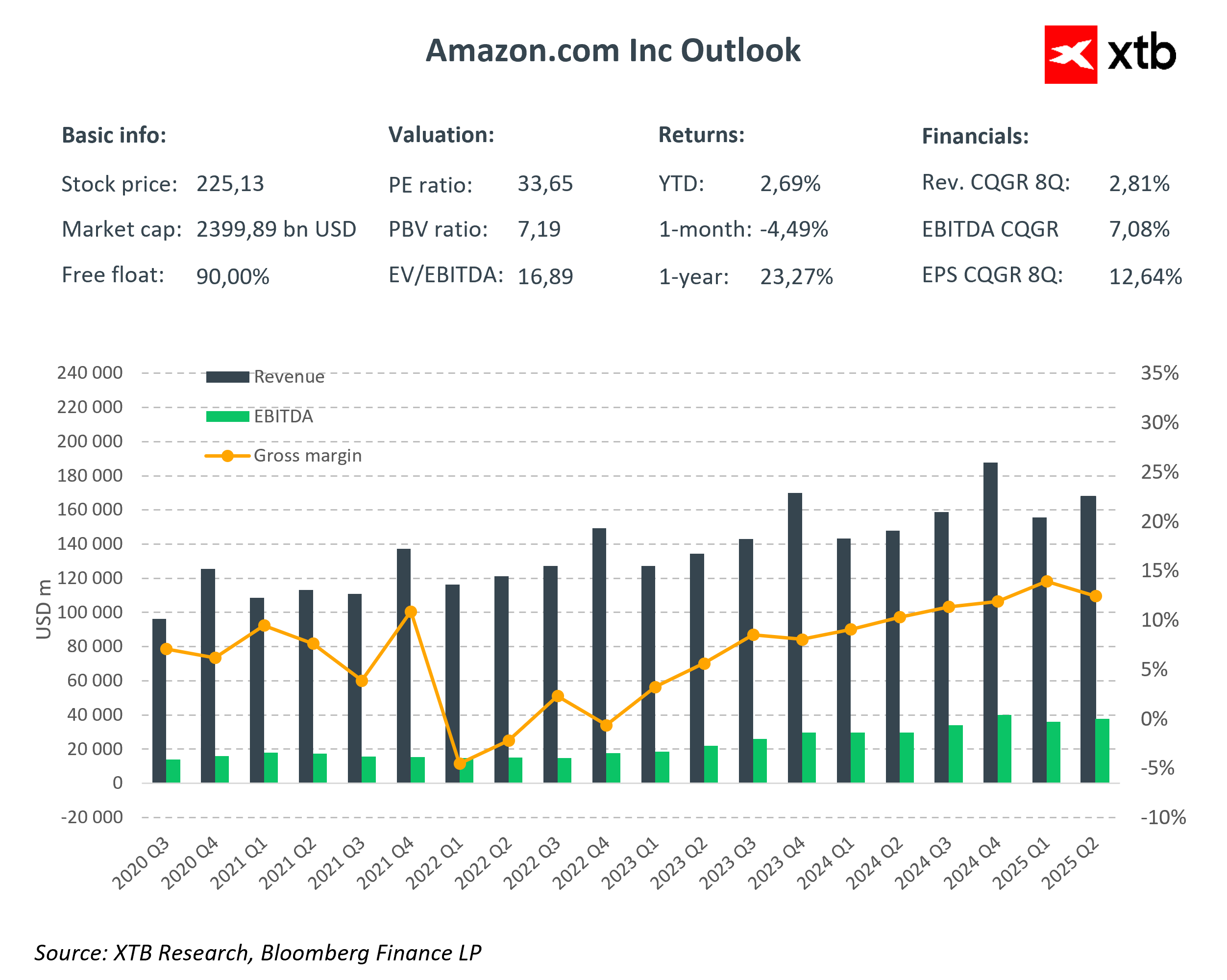

A Amazon apresentou resultados do segundo trimestre acima das expectativas. O EPS ficou em US $ 1,68 contra US $ 1,33 esperado, e a receita atingiu US $ 167,7 mil milhões contra um consenso de US $ 162,09 mil milhões . Em particular, o crescimento das vendas acelerou para 13% ano após ano (de 10% um ano antes), sinalizando uma melhoria da procura e da execução. Por segmento:

- AWS: 30,87 mil milhões de dólares (+18% em relação ao ano anterior), em linha com as expectativas e uma pequena batida em relação aos 30,8 mil milhões de dólares.

- Publicidade: 15,69 mil milhões de dólares (+23% em relação ao ano anterior) - claramente acima da estimativa de 14,99 mil milhões de dólares; este continua a ser um fator-chave de margem elevada que eleva o mix de receitas.

- Lojas online: 61,5 mil milhões de dólares (+11% em relação ao ano anterior) contra um consenso de 59 mil milhões de dólares - um sinal de que o principal motor de retalho está a recuperar o ímpeto.

- Serviços de Vendedor: 40,3 mil milhões de dólares (+11% em relação ao ano anterior) contra 38,7 mil milhões de dólares esperados - confirmando a força do ecossistema do mercado.

Em suma, a Amazon não só apresentou um resultado positivo, como também o fez em segmentos com margens mais elevadas (publicidade, nuvem), o que apoia a qualidade das margens a médio prazo.

Orientação cautelosa

Apesar de uma impressão sólida, as acções caíram após o relatório. A principal razão foi a orientação conservadora do rendimento operacional para o trimestre atual: 15,5 a 20,5 mil milhões de dólares contra as expectativas do mercado de cerca de 19,48 mil milhões de dólares. Embora a previsão de receitas para o terceiro trimestre de 174 a 179,5 mil milhões de dólares (+10-13% em relação ao ano anterior) estivesse acima do consenso de 173,1 mil milhões de dólares, os investidores concentraram-se na parte inferior do intervalo de rendimentos operacionais.

Em segundo plano está um plano de investimento sem precedentes - até 100 mil milhões de dólares em 2025, principalmente para centros de dados e software relacionado com IA. O mercado reconhece a importância estratégica, mas persistem as preocupações a curto prazo com a pressão sobre as margens e a calendarização dos retornos.

Durante a chamada, o CEO Andy Jassy procurou acalmar os nervos, sublinhando que a AWS mantém uma liderança competitiva “muito significativa” e que o progresso da IA está a melhorar a experiência do cliente, a velocidade de inovação e a eficiência operacional. A empresa ainda cita os receios de recessão e a política tarifária/comercial como factores de risco.

Até agora, as tarifas não afectaram a procura nem fizeram subir os preços este ano, e a Amazon está preparada para absorver quaisquer aumentos de custos. É evidente que os investidores querem ver os gastos com IA traduzirem-se em margens e fluxo de caixa; até lá, a orientação irá provavelmente conduzir a trajetória de curto prazo das acções.

A concorrência está a intensificar-se

A AWS continua a ser a líder em infra-estruturas de nuvem, mas a concorrência está a aumentar. No trimestre, a AWS cresceu cerca de 18% em relação ao ano anterior, enquanto o Microsoft Azure e o Google Cloud registaram um crescimento de aproximadamente 39% e 32%, respetivamente. A diferença não implica que a AWS esteja a perder o seu lugar de topo, mas realça uma maior pressão competitiva no ciclo de investimento em IA. Os fornecedores estão a aumentar o capex, competindo pela capacidade de computação e pelo talento da IA. Para a Amazon, a chave será provar que a expansão da infraestrutura (incluindo a parceria Anthropic ) se converte rapidamente em receitas com margens saudáveis.

No que respeita à publicidade, o panorama é inequivocamente positivo: +23% em relação ao ano anterior, para 15,69 mil milhões de dólares - o que faz da Amazon a terceira maior plataforma de publicidade digital, a seguir à Meta e à Google - e um crescimento mais rápido do que o do retalho principal. A publicidade tira partido da segmentação de dados de compras e dos formatos de streaming (Prime Video/CTV). Por natureza, é um segmento com margens elevadas que pode estabilizar a rentabilidade do grupo durante um período de elevados investimentos.

Em termos estratégicos, a Amazon assenta atualmente em dois pilares de crescimento:

- Cloud (AWS) - deve manter a liderança na nuvem principal e acelerar a monetização da IA para melhorar a trajetória da margem.

- Publicidade - deve continuar a elevar o mix de margens, apoiando o grupo enquanto o capex permanece elevado.

Se a orientação começar a refletir a estabilização das margens da AWS e o crescimento sustentado da publicidade a dois dígitos, a narrativa do mercado poderá mudar rapidamente. Até lá, o sentimento a curto prazo continuará a ser sensível a quaisquer sinais sobre o desempenho da AWS, a dinâmica das receitas de publicidade e o ROI da IA.

Principais catalisadores

Como já foi referido, a Amazon gere um negócio diversificado, sendo o comércio eletrónico e a logística relacionada atualmente a parte de menor margem. Nos próximos trimestres, as chaves serão uma aterragem suave na economia dos EUA, uma recuperação do consumidor e a prova de que os grandes investimentos em IA se estão a traduzir em vendas e rentabilidade.

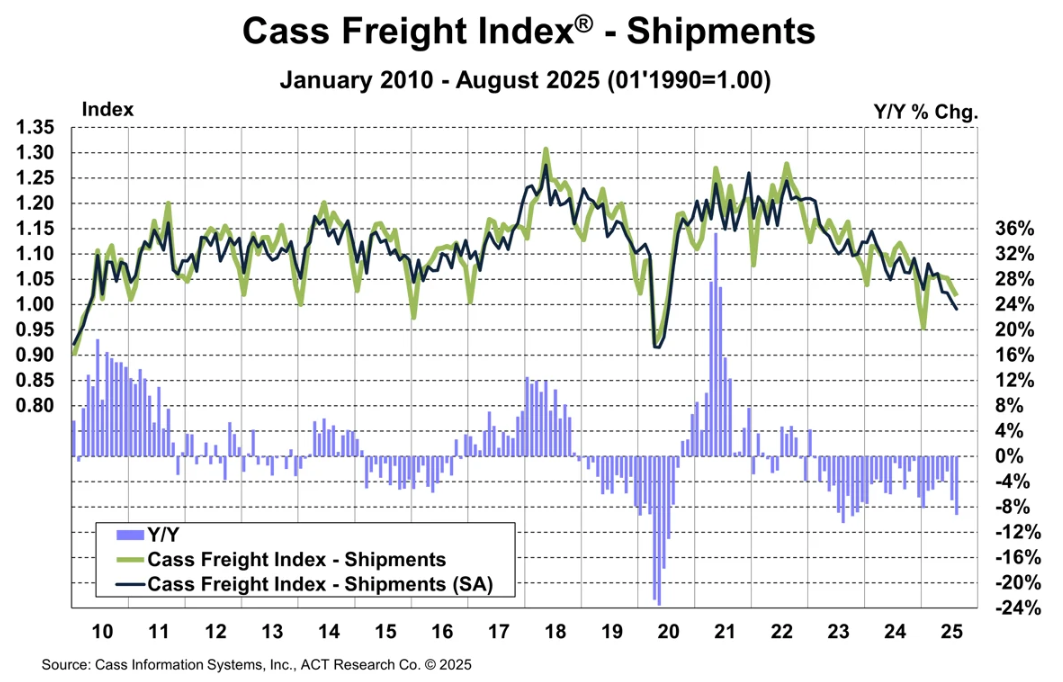

O Prime Big Deal Day é o momento ideal para mostrar aos investidores como as soluções de IA existentes melhoraram a monetização dos anúncios e os volumes de envio. As fortes métricas deste evento também poderiam aliviar as preocupações sobre a concorrência, não só dos rivais dos EUA, mas também de plataformas chinesas como Temu e Alibaba. Apesar de o Cass Freight Index ter voltado a deslizar para os mínimos de 2020 (suavidade do transporte de mercadorias), a AMZN tem-se mantido, o que aponta para a resiliência específica da empresa face ao ciclo logístico

Fonte: Cass

Se os próximos resultados mostrarem uma melhoria das margens no retalho online e na publicidade, o otimismo dos investidores poderá aumentar. Nesse cenário, as acções da Amazon poderiam subir para ~$245 este ano. Por outro lado, os indicadores de avaliação tradicionais são exigentes: P/E ~33 e P/E a prazo ~29. O múltiplo a prazo está quase 20% acima da média do S&P 500, enquanto a capitalização bolsista se situa em 2,4 biliões de dólares. Mesmo assim, graças à interação entre a IA e a macro, a Amazon ainda pode provar que é uma empresa em crescimento que merece atenção - o que, nos últimos tempos, tem recebido muito menos do que os 7 Magníficos.

Fonte: XTB Research, Bloomberg Finance LP

Fonte: XTB Research, Bloomberg Finance LP

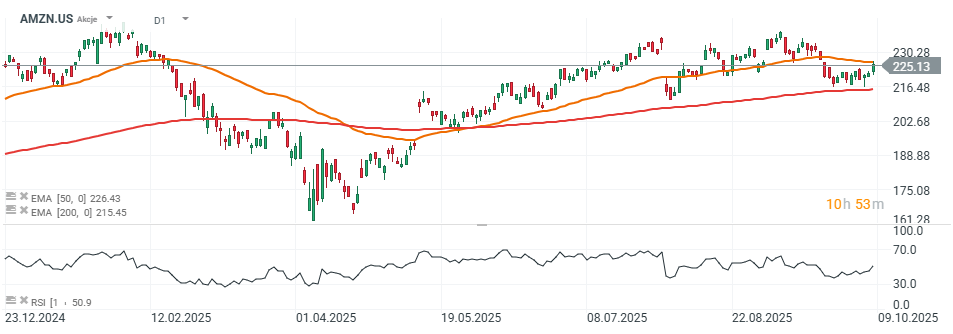

Amazon Análise técnica

No gráfico diário, as ações da Amazon estão a tentar ultrapassar a EMA de 50 dias (EMA50) (linha laranja), com o objetivo de manter a tendência ascendente. Desde julho, o preço tem-se consolidado perto dos máximos locais na faixa dos $210-$240. RSI em 50 sugere um amplo espaço para um movimento acentuado em qualquer direção.

Podemos assumir cautelosamente que um relatório sólido do segundo trimestre, combinado com os cortes das taxas da Reserva Federal, poderá empurrar as ações para máximos históricos em torno de $245 neste trimestre. Num cenário descendente, o primeiro apoio chave está perto dos 215 dólares por ação, definido pela EMA de 200 dias (EMA200) (linha vermelha). Um risco potencial continua a ser a intensificação da narrativa da “guerra comercial” com a China.

Fonte: xStation5

Samsung aposta na IA física e robótica: ações sobem 3%

Calendário económico: Dados positivos do mercado de trabalho do Reino Unido; o ZEW alemão em destaque

Estará a aproximar-se mais um momento «DeepSeek»? A Moonshot AI aumenta a pressão sobre os gigantes da IA

Abertura de Wall Street: O mercado continua em queda, investires continuam preocupados com o crescimento

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.