A Apple Inc. apresenta os resultados do segundo trimestre de 2026 num momento em que o mercado já não avalia a empresa exclusivamente como um negócio estável de hardware e serviços, mas a encara cada vez mais como um participante em atraso no ciclo global da inteligência artificial. Isto altera fundamentalmente a forma como os resultados são interpretados, uma vez que o foco passa da questão de saber se «a Apple está a cumprir as expectativas» para se a «Apple está a regressar a uma fase de crescimento impulsionado pela inovação».

Ao mesmo tempo, este trimestre é também de transição do ponto de vista do ciclo de produtos e estratégico. A Apple está a operar entre o seu modelo tradicional, construído em torno do iPhone e dos serviços, e uma nova arquitetura de crescimento que está a ser gradualmente construída em torno da IA, de hardware renovado e de potenciais novas categorias de dispositivos.

Principais expectativas do mercado para o segundo trimestre de 2026

- Receitas de cerca de 109,7 mil milhões de dólares

- Lucro por ação de cerca de 1,96 dólares

- iPhone: cerca de 57 mil milhões de dólares

- Mac: cerca de 8,1 mil milhões de dólares, impulsionado por um novo ciclo de produtos

- Serviços: cerca de 30,4 mil milhões de dólares, um segmento estável e de margem elevada

- China: cerca de 18,9 mil milhões de dólares, uma região-chave sensível à procura

- Margens sustentadas pelo mix de produtos, mas sob pressão dos custos de memória

- CapEx moderado, mas a aumentar gradualmente devido ao investimento em IA e hardware

Expectativas e posicionamento do mercado

O mercado está a prever mais um trimestre de crescimento sólido, impulsionado por um novo ciclo de produtos, em que os principais contribuintes são o iPhone 17e, a gama renovada de Mac e os novos iPads. O MacBook Neo reveste-se de particular importância, uma vez que leva a Apple a penetrar ainda mais num segmento de preços voltado para o mercado de massas e poderá expandir os volumes para além do tradicional núcleo premium.

Ao mesmo tempo, os investidores assumem que a empresa continua parcialmente exposta às pressões sobre os custos da memória, o que poderá limitar a expansão das margens, apesar de um mix de produtos favorável.

Neste contexto, o mercado já não avalia a Apple exclusivamente com base no cumprimento ou não das expectativas, mas cada vez mais na qualidade e durabilidade do seu ciclo de produtos.

A IA como o elemento em falta na narrativa de crescimento

A inteligência artificial continua a ser uma parte central, mas ainda incompleta, da história da Apple. A empresa está a introduzir gradualmente funcionalidades de IA no iOS e no seu ecossistema mais alargado, mas o mercado continua a encarar estes desenvolvimentos como melhorias incrementais, em vez de uma mudança fundamental na forma como a empresa opera.

Na prática, a IA é atualmente vista como um potencial impulsionador de um maior número de atualizações de dispositivos, um fator que reforça a fidelização ao ecossistema e uma base para futuras categorias de produtos, tais como dispositivos vestíveis, dispositivos domésticos inteligentes e hardware totalmente impulsionado pela IA. No entanto, ainda não há provas claras de que a IA esteja a gerar diretamente uma nova fonte de monetização de receitas.

Custos da memória e pressão sobre as margens

Um fator-chave a curto prazo continua a ser a pressão na cadeia de abastecimento, particularmente no que diz respeito aos componentes de memória. Ao contrário dos ciclos anteriores, esta já não é uma questão secundária, uma vez que começa a afetar tanto os preços dos produtos como a capacidade de produção.

Isto significa que, mesmo com uma procura estável, a Apple poderá enfrentar limitações na expansão das margens brutas, o que aumenta a importância do mix de produtos e do segmento de Serviços como um amortecedor de lucros estabilizador.

Os serviços como fator estabilizador, não como principal motor da reavaliação

O segmento de serviços continua a ser uma das componentes mais importantes do modelo de negócio da Apple, gerando fluxos de caixa recorrentes e com margens elevadas. No entanto, o seu papel no ciclo atual é mais estabilizador do que impulsionador de crescimento.

Ao contrário dos anos anteriores, os serviços já não são o principal motor da reavaliação da empresa. Em vez disso, os fatores-chave são agora o ciclo do hardware, a inteligência artificial e a potencial entrada em novas categorias de produtos.

Transformação da gestão e mudança de rumo estratégico

Um outro elemento fundamental é a mudança na estrutura de liderança, com John Ternus a assumir o cargo de CEO, enquanto Tim Cook passa a ocupar o cargo de presidente do conselho de administração.

John Ternus é visto como um líder mais focado nos produtos e na engenharia, o que o mercado interpreta como uma potencial mudança no sentido de decisões mais rápidas sobre os produtos e uma maior disposição para assumir riscos tecnológicos. Tim Cook, por sua vez, continua a ser uma força estabilizadora nas áreas operacionais e geopolíticas, reduzindo o risco de mudanças estratégicas abruptas.

Grandes expectativas e margem de erro limitada

A Apple é atualmente uma das empresas com as ações mais valorizadas entre os títulos tecnológicos de grande capitalização, o que significa que o mercado já não está a precificar apenas a estabilidade, mas sim uma nova aceleração do crescimento.

Consequentemente, mesmo resultados sólidos podem não gerar uma reação positiva duradoura, a menos que sejam apoiados por uma mudança clara na narrativa prospectiva. As principais áreas de sensibilidade do mercado incluem a durabilidade do ciclo do iPhone e do Mac, o impacto dos custos de memória nas margens e o ritmo da integração e monetização da IA.

Pontos-chave

- A Apple encontra-se numa fase em que manter o crescimento já não é suficiente, sendo necessária uma nova aceleração

- O ciclo de produtos, incluindo o iPhone 17e e o MacBook Neo, sustenta os resultados, mas ainda não reestrutura a dinâmica de crescimento a longo prazo

- A inteligência artificial continua a ser o elemento mais importante que falta na narrativa de investimento

- A pressão sobre os custos da memória limita uma maior expansão das margens

- O mercado espera que a Apple não só se mantenha estável, mas que restabeleça a sua capacidade de proporcionar um crescimento de alta qualidade, em vez de apenas um desempenho estável

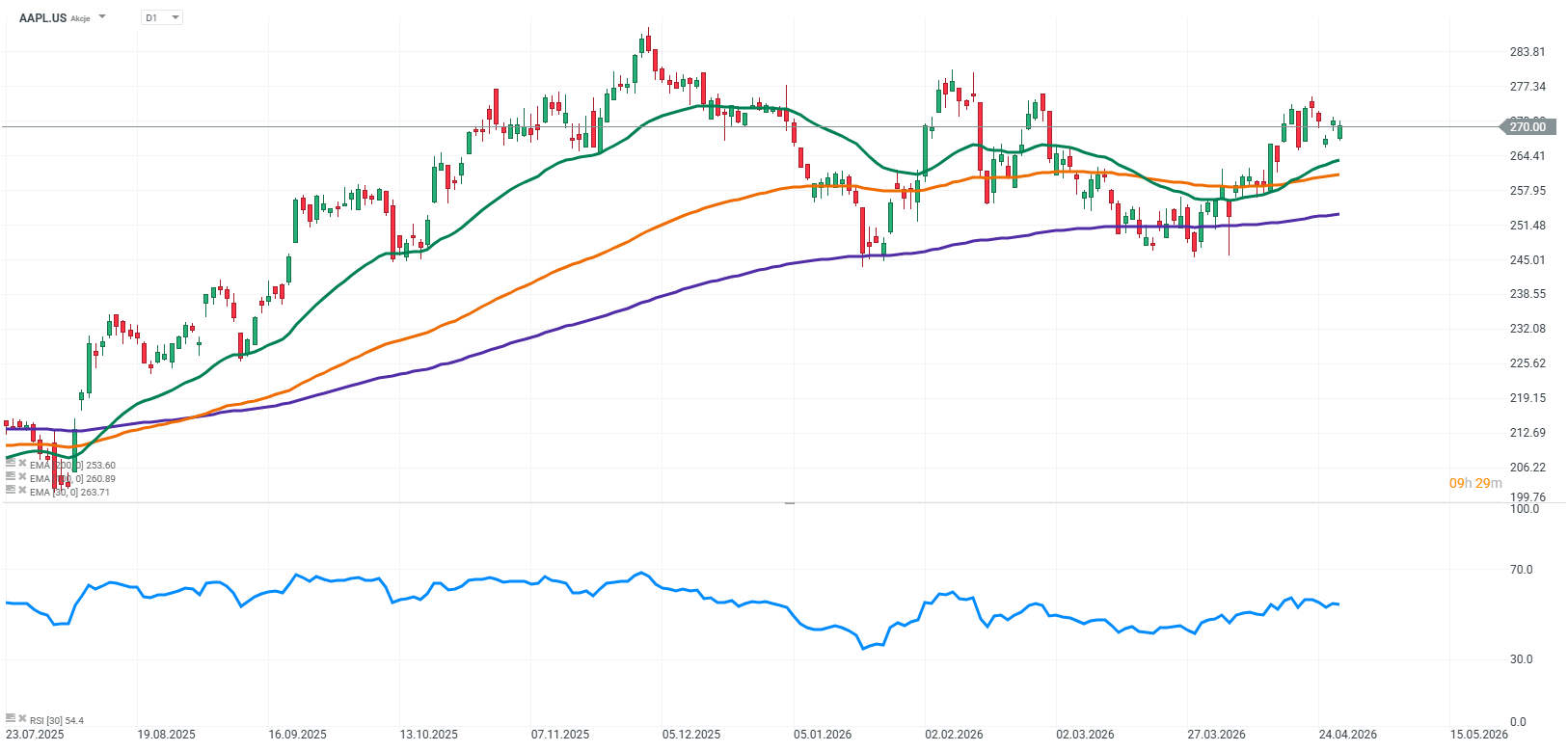

APPLE (D1)

Alphabet e Tesla: será que os gigantes da tecnologia vão abalar Wall Street?

Setor da defesa à espera da divulgação dos resultados: Resumo

Antevisão aos resultados da ServiceNow

Nasdaq 100 tenta subir com IA e Semicondutores antes dos resultados da Google e Tesla

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.