A Mota-Engil apresentou um primeiro trimestre de 2026 robusto, caracterizado por um crescimento sustentado da rentabilidade e um volume de negócios resiliente. Os resultados demonstram a eficácia de uma estratégia focada numa seleção rigorosa de projetos e numa execução disciplinada.

Destaques do trimestre

- Volume de Negócios (Turnover): Atingiu os 1.394 milhões de euros, o que representa um aumento de 2% face ao período homólogo (1Q25).

- EBITDA: Situou-se nos 234 milhões de euros, um crescimento homólogo de 10%. A margem EBITDA melhorou 1 ponto percentual, fixando-se nos 17%.

- Lucro Líquido: Alcançou os 35 milhões de euros, evidenciando um forte crescimento de 31% face ao primeiro trimestre de 2025, com a margem líquida a situar-se nos 2,5%.

Backlog recorde da Mota-Engil garante visibilidade para os próximos anos

Um dos indicadores mais fortes deste trimestre é a carteira de encomendas, que suporta a visibilidade a longo prazo da empresa:

- A Mota-Engil reportou um backlog recorde de 16,9 mil milhões de euros, representando um aumento de 5% no acumulado do ano.

- Esta carteira proporciona uma elevada visibilidade, equivalente a 3,6 anos de execução no segmento de Engenharia e Construção (E&C).

- As adjudicações recentes incluem projetos de grande dimensão, tais como a Parceria Público-Privada (PPP) do Túnel Santos-Guarujá no Brasil (1.255 milhões de euros), acordos no Malawi (100 milhões de dólares) e a reabilitação da linha ferroviária Contumil-Ermesinde em Portugal (114 milhões de euros).

África impulsiona rentabilidade da Mota-Engil no arranque de 2026

O desempenho geográfico e divisional ilustra a diversificação do grupo, com África a destacar-se como motor de rentabilidade:

África

Registou um excelente desempenho, com o volume de negócios a crescer 11% (para 560 milhões de euros), fortemente impulsionado pelas atividades de Engenharia Industrial, que subiram 19%. O segmento mantém uma margem EBITDA notável de 24%.

América Latina

O volume de negócios aumentou 3% para 573 milhões de euros, sinalizando a recuperação da atividade no México e o arranque operacional no Brasil. A margem EBITDA manteve-se sólida nos 10%.

Europa

O volume de negócios de 90 milhões de euros reflete uma queda de 29% face a 1Q25, impactada por atrasos temporários em processos de contratação e adjudicação em Portugal. A margem EBITDA situou-se nos 8%. Espera-se uma aceleração da atividade no decorrer do ano.

Ambiente

Continua a ser um pilar de previsibilidade na geração de caixa, com receitas de 150 milhões de euros (+1% homólogo) e um EBITDA de 32 milhões de euros (+16% homólogo), refletindo uma forte margem de 21%.

Disciplina financeira mantém dívida controlada na Mota-Engil

A Mota-Engil demonstra um compromisso claro com a disciplina financeira e o controlo do endividamento:

- Rácios de Dívida: O grupo reporta um rácio de Dívida Líquida / EBITDA inferior a 2x e um rácio de Dívida Bruta / EBITDA inferior a 4x.

- Financiamento: O perfil de dívida foi melhorado através de novas linhas de crédito, incluindo 200 milhões de euros do Afreximbank, 30 milhões de dólares do Citi Bank e 25 milhões de euros do Agricultural Bank of China.

Mota-Engil mantém guidance para 2026 e aposta no plano FOCUS 2030

O grupo confirmou o seu guidance para o ano de 2026, projetando:

- Crescimento do volume de negócios a dois dígitos (entre 10% e 15%).

- Uma margem líquida esperada em torno dos 3%.

- Manutenção do rácio de investimento (Capex / Receitas) na ordem dos 7%.

- Continuidade do foco no controlo de dívida, garantindo um Dívida Líquida / EBITDA abaixo de 2x.

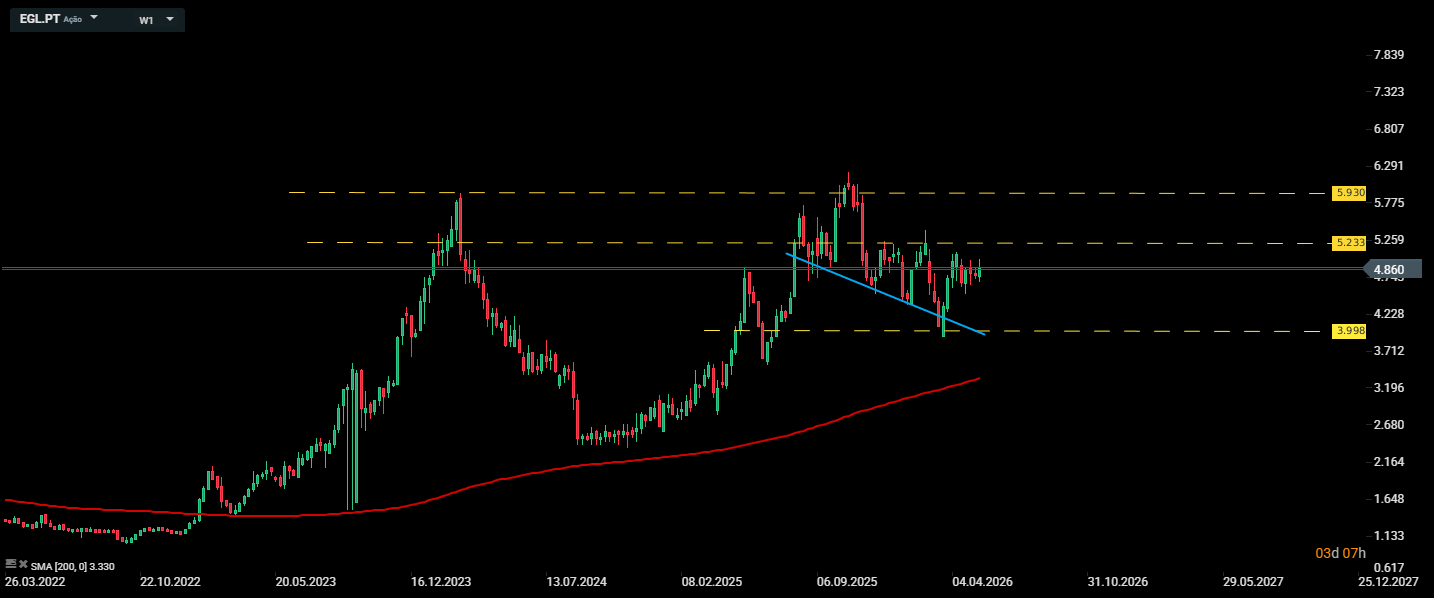

Análise técnica da Mota-Engil

A Mota-Engil vem numa tendência de alta desde 2024, tendo atingido o seu máximo histórico em Outubro de 2025, desde essa altura tem havido correções lentas no preço. Neste momento, parece estar a formar uma base de acumulação que deve ser monitorizada de perto.

Assim, caso o preço volte para baixo o suporte importante a vigiar será a zona dos 4€, uma quebra em baixa daria espaço para movimento impulsivos de baixa até à zona dos 3,35€.

Por outro lado, uma quebra em alta desta consolidação, a zona dos 5.30€, pode simbolizar que a ação voltou a ganhar momentum e que poderá voltar à zona de máximos, junto aos 5.90€.

Conclusão

A Mota-Engil apresenta um trimestre onde a qualidade das suas operações se sobrepõe ao mero crescimento do volume das receitas. O aumento de 31% no lucro líquido, associado a melhorias nas margens consolidadas e ao peso crescente de projetos de longa duração e maior valor acrescentado (como a Engenharia Industrial), atestam o sucesso do reposicionamento estratégico da empresa.

O “backlog” em máximos históricos oferece um "seguro" de execução substancial que sustenta a confiança no cumprimento das ambiciosas metas para 2026. Contudo, pelas valorizações das ações parece que o mercado já descontava estes resultados apresentados pela Mota-Engil, sendo que o impacto no preço foi diminuto (-0.8%).

Nasdaq regista uma subida superior a 3%

Millennium BCP próximo de novos máximos anuais após resultados

Abertura do mercado norte-americano: Nasdaq recupera!

Antevisão aos resultados da Amazon

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.