"Mantenha os seus amigos por perto e os seus inimigos ainda mais perto". Donald Trump levou muito provavelmente estas palavras a sério, pois parece ter encontrado novos inimigos bem perto de si. Ao declarar abertamente uma guerra comercial contra o Canadá, o México e a China, Trump está a impor pesadas tarifas sobre todos os produtos, o que representa uma mudança significativa em relação à primeira guerra comercial do seu primeiro mandato. Muitos órgãos de comunicação social americanos apelidam esta nova guerra comercial de "a mais estúpida da história", embora Donald Trump acredite ser necessária para restaurar a posição dos Estados Unidos na cena internacional. A nova guerra comercial faz sentido? Será apenas parte de uma estratégia? Quem e quanto é que vai perder com a política comercial agressiva dos Estados Unidos?

Trump impõe direitos aduaneiros ao Canadá, ao México e à China

Apesar de Trump ter prometido há muito tempo impor tarifas elevadas às economias com as quais os Estados Unidos têm as maiores trocas comerciais, os mercados não ficaram totalmente convencidos com as suas palavras. No primeiro dia de fevereiro, Trump assinou ordens executivas que impõem tarifas de 25% sobre todos os produtos do Canadá e do México, bem como tarifas de 10% sobre todos os produtos chineses. A única exceção são os produtos energéticos provenientes do Canadá, para os quais as tarifas serão de apenas 10% e só entrarão em vigor a 18 de fevereiro, e não a 4 de fevereiro.

Consequências económicas. Quem será mais afetado?

As tarifas assinadas por Trump deverão afetar produtos no valor de 1,3 biliões de dólares, o que é três vezes mais do que durante a primeira guerra comercial do primeiro mandato deste. Na altura, as tarifas eram aplicadas a produtos e setores específicos. Desta vez, as tarifas são abrangentes, o que levanta questões sobre a sua justificação e sustentabilidade. No entanto, partindo do princípio de que estas tarifas vieram para ficar, a economia dos EUA poderá ser significativamente afetada. As estimativas mostram que o crescimento económico em 2025 poderá ser reduzido entre 0,7 e 1,6 pontos percentuais. Em 2026, a redução poderá ser superior a 2 pontos percentuais. Mas as consequências não se ficam por aqui. O modelo da Reserva Federal (Fed) estima um impacto substancial na inflação, de cerca de 0,7 pontos percentuais. Neste cenário, as hipóteses de novas reduções das taxas de juro seriam negligenciáveis, o que, na perspetiva das empresas americanas, dos cidadãos e dos investidores de Wall Street, seria sobretudo negativo.

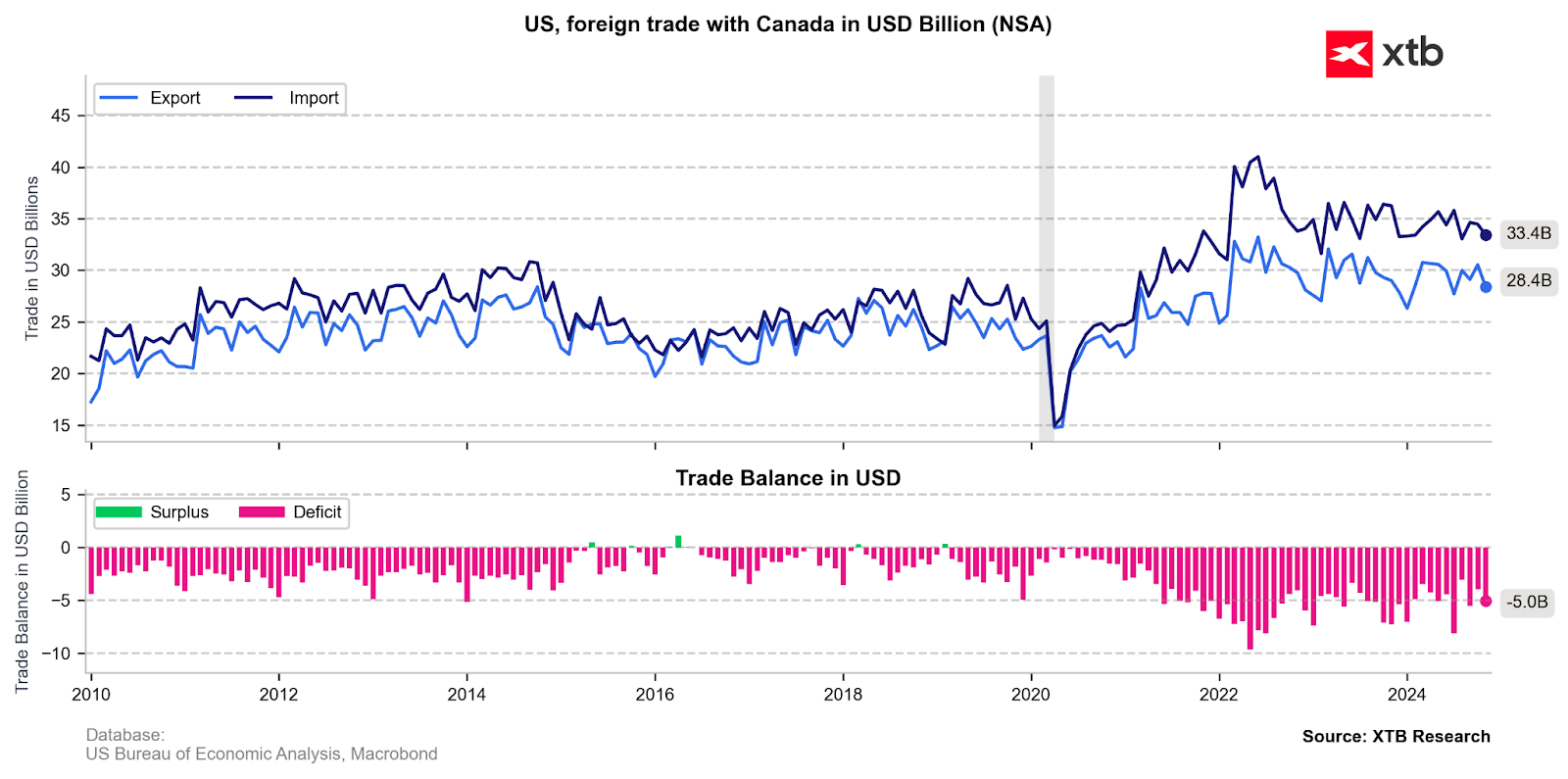

O próprio Donald Trump admite que o impacto das tarifas comerciais pode ser negativo para os cidadãos americanos, mas sublinha o sacrifício necessário para se alcançarem melhorias a longo prazo. No entanto, se as tarifas forem efetivamente aplicadas, é quase certo que haverá uma queda no PIB do Canadá e do México, uma vez que estes países dependem fortemente do comércio com os Estados Unidos. No México, 16% do PIB está ligado ao comércio com os Estados Unidos, enquanto no Canadá é de cerca de 14%. Para a China, esta percentagem é ligeiramente superior a 2%, pelo que o impacto na sua economia não deverá ser tão drástico como o dos países da América do Norte.

É provável que se verifique uma forte desaceleração do comércio na América do Norte, o que poderá também afetar negativamente os países que fornecem produtos ao Canadá e ao México. Por outro lado, os EUA poderão procurar alternativas mais baratas noutras regiões do mundo. Esta situação poderá constituir uma oportunidade para os países asiáticos (à exceção da China) aumentarem as suas exportações.

Que sectores estarão sob pressão?

O setor automóvel dos EUA é altamente integrado. Antes de um carro ser vendido, algumas peças atravessam as fronteiras várias vezes. Por conseguinte, impor tarifas ao México e ao Canadá significa, na prática, impor tarifas aos fabricantes americanos. É claro que Trump gostaria de trazer toda a produção de volta para os EUA, mas tal não é viável a curto prazo e teria custos enormes. As estimativas iniciais sugerem que o preço médio dos carros americanos poderia aumentar em cerca de 3000 dólares. Isto é significativo, considerando que o preço de um carro deste tipo ronda os 45.000-50.000 dólares. É também de notar que a inflação nos últimos anos tem sido fortemente influenciada pelas mudanças no setor automóvel.

Deve também prestar atenção aos setores da eletrónica e do vestuário. Vejamos algumas das principais empresas. A Apple, por exemplo, fabrica a grande maioria dos seus produtos na China, assim como a Nike. Estes são apenas dois exemplos, mas é provável que muitas empresas transferissem o aumento dos custos para os consumidores. Em última análise, estima-se que o agregado familiar médio dos EUA perca cerca de 2.500 a 3.000 dólares por ano devido à atual dimensão da guerra comercial. Se os direitos aduaneiros sobre a China aumentassem ainda mais e fossem também aplicados aos países da União Europeia, estes custos seriam substancialmente mais elevados.

A Europa tem razões para se preocupar?

A Europa tem caído frequentemente em desgraça com Trump. Pressionou a Europa a gastar mais em defesa e a não deixar questões como a guerra na Ucrânia apenas sobre os ombros dos Estados Unidos. Trump também aponta para o grande défice comercial com a UE, que teoricamente poderia ser reduzido através do aumento das compras de matérias-primas, principalmente gás GNL. No entanto, é muito provável que Trump queira impor tarifas, pelo menos parciais, aos produtos europeus.

A situação com a Europa, especificamente a União Europeia, é mais complicada. Trump preferiria provavelmente limitar as tarifas a sectores ou países específicos. Consideraria certamente a imposição de tarifas sobre os automóveis europeus - especialmente os alemães. Ao mesmo tempo, Trump poderá evitar impor tarifas a todas as economias, com o objetivo de garantir que a União Europeia não imponha amplas tarifas de retaliação aos EUA.

Por outro lado, o próprio Trump considera a sua imprevisibilidade como um dos seus maiores pontos fortes. Portanto, não devemos ficar surpreendidos se ele aproveitar o momento e impor tarifas sobre a Europa já na próxima semana, o que poderia resultar na queda rápida do par EURUSD abaixo da paridade. Também vale a pena notar que o desequilíbrio comercial entre os EUA e a Europa é muito maior do que, por exemplo, o desequilíbrio comercial entre os EUA e o Canadá.

Como é que o mercado reagiu?

Em média, o dólar americano valorizou 1% em relação à maioria das moedas mundiais. Os maiores movimentos foram observados nos pares dólar canadiano/peso mexicano. As moedas europeias, como o zloty polaco, o forinto húngaro e a coroa checa, também se desvalorizaram significativamente. Houve quedas maciças nos índices de ações europeus, sendo difícil encontrar um mercado alargado que tenha perdido menos de 1%. Os investidores europeus estão preocupados com a possibilidade de serem aplicadas à Europa ou a economias específicas tarifas semelhantes às impostas ao Canadá e ao México.

O medo também se faz sentir no mercado das criptomoedas, onde as quedas atingiram vários por cento. A Bitcoin caiu para menos de 100 000 dólares.

Será que se trata apenas de uma estratégia de negociação?

As tarifas comerciais foram introduzidas com o objetivo de abordar as questões do tráfico de drogas e da imigração ilegal para os EUA. Portanto, há uma grande probabilidade de as tarifas poderem ser contestadas pelo Supremo Tribunal dos EUA. A estratégia provável neste caso seria a imposição de direitos aduaneiros sobre produtos ou setores específicos, o que seria mais fácil de justificar. Ao impor tarifas atualmente amplas, Trump pretende enviar uma mensagem clara aos seus parceiros: o tempo de negociações prolongadas terminou e certos processos têm de ser acelerados.

A longo prazo, nenhuma guerra comercial se justifica e a sua continuação poderia causar um abrandamento notável a nível mundial. Mesmo agora, no momento em que a decisão de Trump sobre os direitos aduaneiros foi tomada, é incerto como funcionarão ou se serão sequer implementados. As decisões de Trump continuam a ser altamente imprevisíveis e só após a aplicação das tarifas por um período de várias semanas ou meses será possível avaliar o seu verdadeiro impacto na economia ou no consumidor médio.

O que se pode afirmar neste momento é que o mercado continuará a ser altamente volátil, sendo de esperar novos movimentos significativos. Os movimentos poderão ser negativos no caso de serem impostas tarifas adicionais, mas também positivos se a situação se tornar mais clara e se determinar que as tarifas não terão um forte impacto na situação atual.

Resumo do dia: Semicondutores disparam mesmo com os problemas geopolíticos

Mar vermelho, mas não nos índices acionistas: Os efeitos do bloqueio em Bab al-Mandab.

Bitcoin ultrapassa os 66.000 dólares à medida que os fluxos por via dos ETF recuperam

Prata ultrapassa os 59 dólares e volta a atrair capital. O ouro permanece lateral

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.