O DAX40 continua a apresentar crescimentos recorde, mesmo com sinais de estagnação da economia alemã. Este fenómeno levanta a questão: como é que as principais empresas da Alemanha conseguem valorizar no mercado financeiro enquanto a economia parece estagnada? Existem várias razões fundamentais que explicam este comportamento do índice.

Desempenho do DAX40 vs economia alemã (2020–2025)

Para compreender melhor este fenómeno, vejamos os desempenhos anuais do DAX40 e da economia alemã no período pós-pandemia:

DAX40:

- 2020 (+3,5%)

- 2021 (+15,8%)

- 2022 (-12,3%)

- 2023 (20,3%)

- 2024 (14,7%)

- 2025 (anda por volta de +20%)

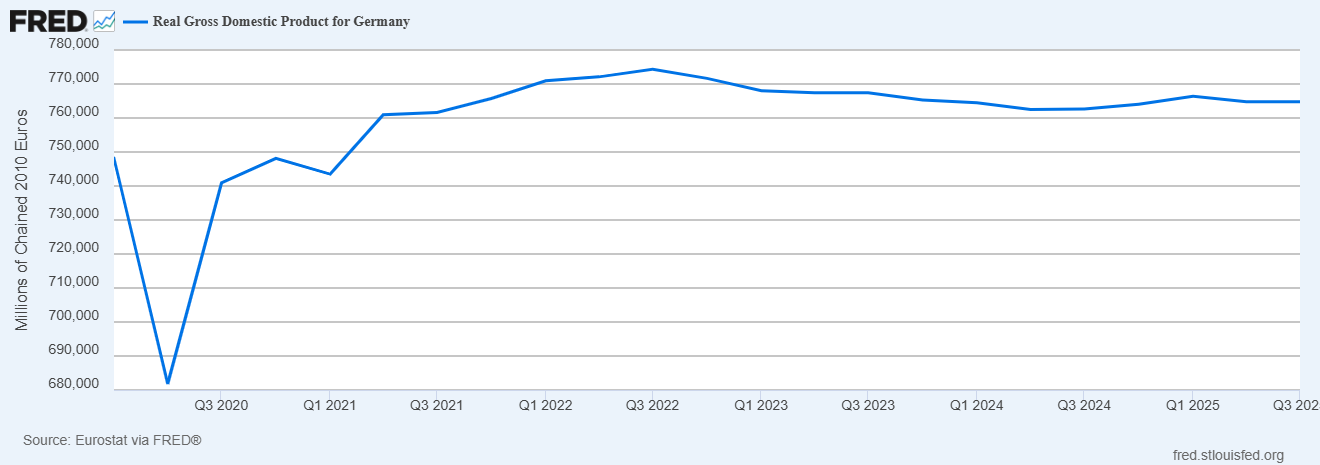

Economia alemã (PIB real)

-

2020 (-3,8%)

- 2021 (+3,2%)

- 2022 (+1,8%)

- 2023 (-0,3%)

- 2024 (-0,2%)

- 2025 (+0,2%)

Enquanto o PIB real da Alemanha mostra crescimento quase nulo, o DAX40 regista valorizações expressivas. Mas há explicações para esta aparente divergência.

O DAX40 nem sempre reflete a economia alemã

O DAX40 é um índice ponderado pela capitalização bolsista, o que significa que o desempenho de algumas empresas de maior dimensão pode ter um impacto significativo no índice. Isto pode criar, muitas vezes, a ilusão de que todas as empresas estão a subir em simultâneo, quando na realidade não é assim. Por exemplo, em 2025 a Adidas caiu mais de 28%, enquanto o índice se aproxima de máximos históricos.

Além disso, as empresas que compõem o DAX40 são globais. Ou seja, a sua performance não depende exclusivamente da economia alemã, mas sim da capacidade de crescimento da economia global. Portanto, mesmo que o mercado alemão esteja estagnado, o DAX40 pode continuar a valorizar graças ao desempenho internacional destas empresas.

Expectativas do mercado e liquidez monetária impulsionam o DAX40

Os mercados financeiros antecipam expectativas futuras, e a liquidez monetária tem um papel fundamental na valorização dos ativos. Desde o COVID-19, o Banco Central Europeu (BCE) implementou políticas expansionistas, aumentando o balanço de forma sem precedentes. Esta liquidez elevada impulsiona os preços dos ativos e cria perspectivas positivas para a economia.

Adicionalmente, essa criação artificial de liquidez inflaciona os preços dos bens e serviços que se traduzem em maiores receitas e lucros em termos nominais, o que pode impulsionar os preços dos ativos. Para além disso, as recentes descidas das taxas de juro e a expectativa para mais pacotes de estímulos e reduções adicionais podem também levar ao aumento da cotação dos ativos.

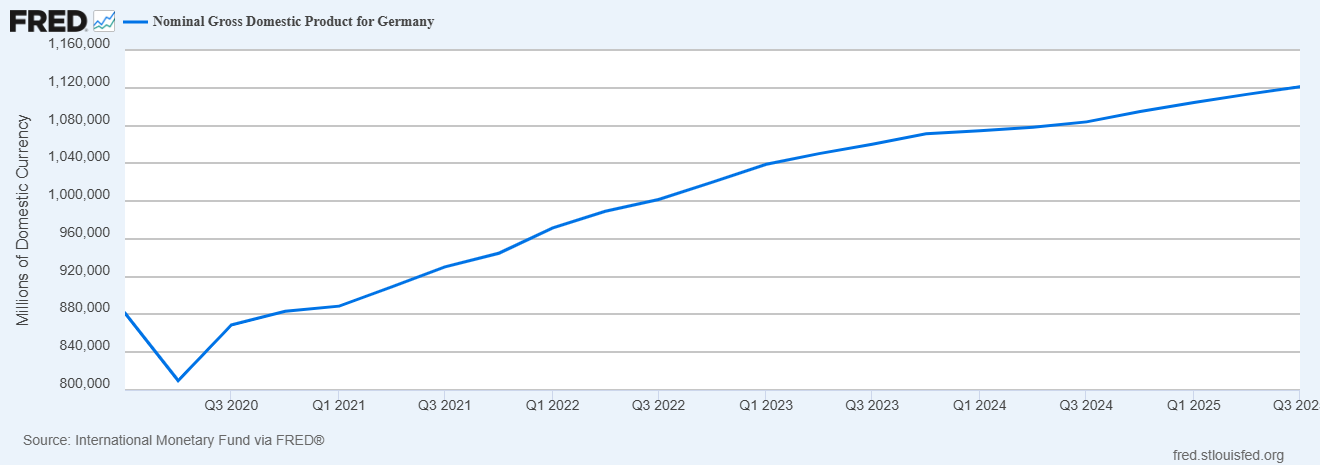

PIB real vs PIB nominal

É importante distinguir o PIB real do nominal. O crescimento quase nulo do PIB real da Alemanha desconta a inflação, enquanto o PIB nominal considera preços correntes. Se analisássemos o PIB nominal, os números seriam mais próximos do crescimento do DAX40, mostrando que o desempenho do índice não está totalmente desalinhado com a realidade económica, mas sim refletindo valores nominais e fatores globais.

Abertura de Wall Street: O mercado continua em queda, investires continuam preocupados com o crescimento

Final Mundial: Espanha vs. Argentina - Quem levanta o troféu no campeonato económico?

Abertura do Mercado Europeu | 17/07/26

Resumo do mercado: Índices europeus registam quedas no contexto das tensões entre os EUA e o Irão; Setor dos semicondutores sob pressão

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.