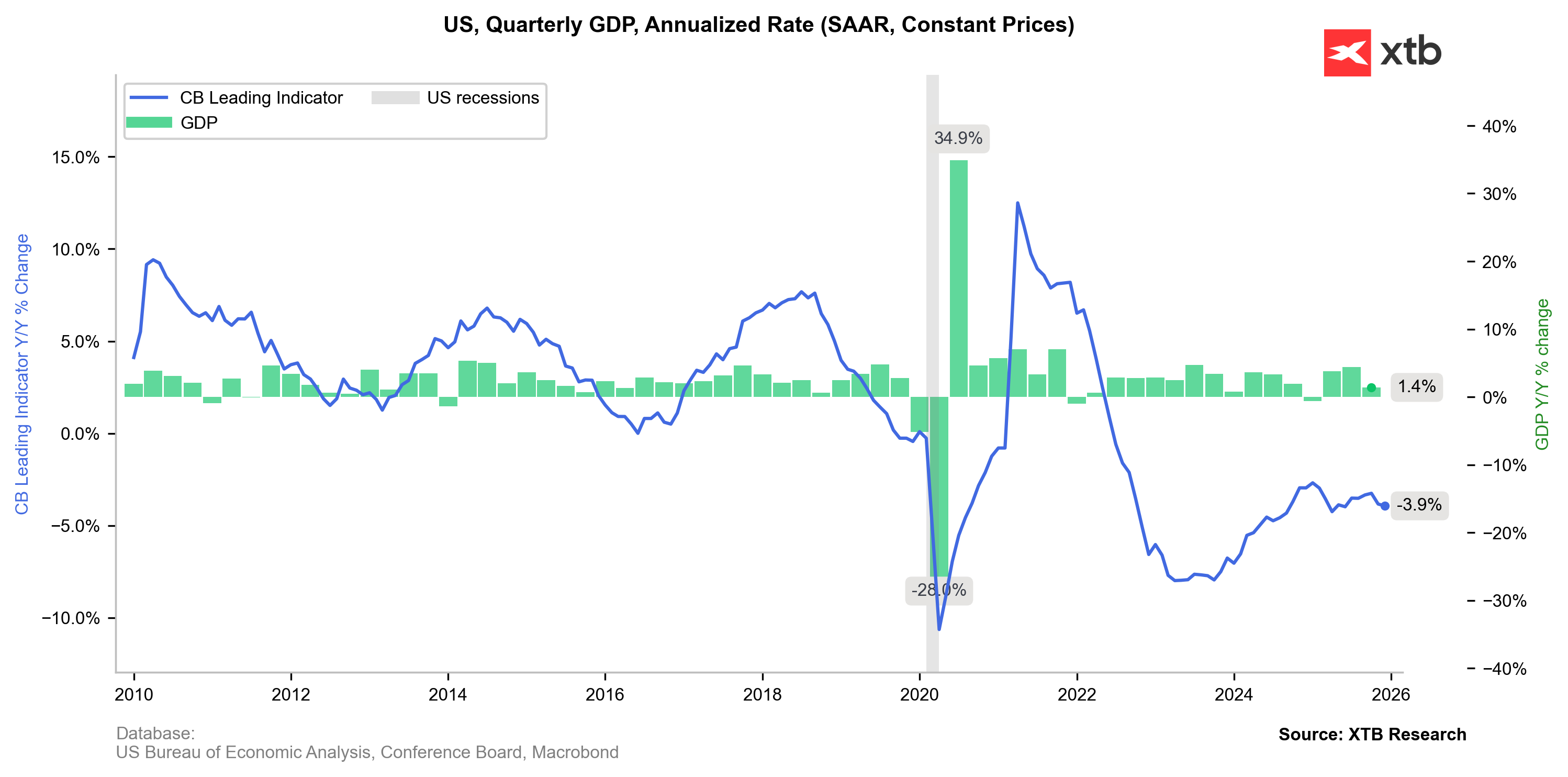

O crescimento económico dos EUA desacelerou drasticamente no quarto trimestre de 2025, caindo de um otimista 4,4%, impulsionado pelo consumo, para apenas 1,4%. À primeira vista, um resultado duas vezes menor do que o consenso, aliado à primeira surpresa inflacionária em meses, parece gritar «estagflação!». No entanto, os detalhes do relatório da BEA parecem mais uma base sólida para uma recuperação da inflação e um boletim excepcionalmente ruim para a política da Casa Branca.

Encerramento recorde, declínio recorde

A queda acentuada no crescimento do PIB foi ditada principalmente pela mais longa paralisação do governo na história, no outono passado, que suspendeu as operações das agências federais e todos os gastos associados — incluindo salários, programas sociais e segurança. Os gastos federais caíram 1,15%, o pior desempenho desde a década de 1970.

Além disso, as exportações líquidas — o principal motor dos dados do PIB nos últimos trimestres — praticamente estagnaram, colocando em causa a eficácia das políticas protecionistas de Donald Trump. Na verdade, as exportações caíram 0,1% no quarto trimestre, impulsionadas por uma queda nas mercadorias; a balança comercial foi salva apenas por uma desaceleração nas importações (de 0,6% para 0,2%), em vez de um declínio total.

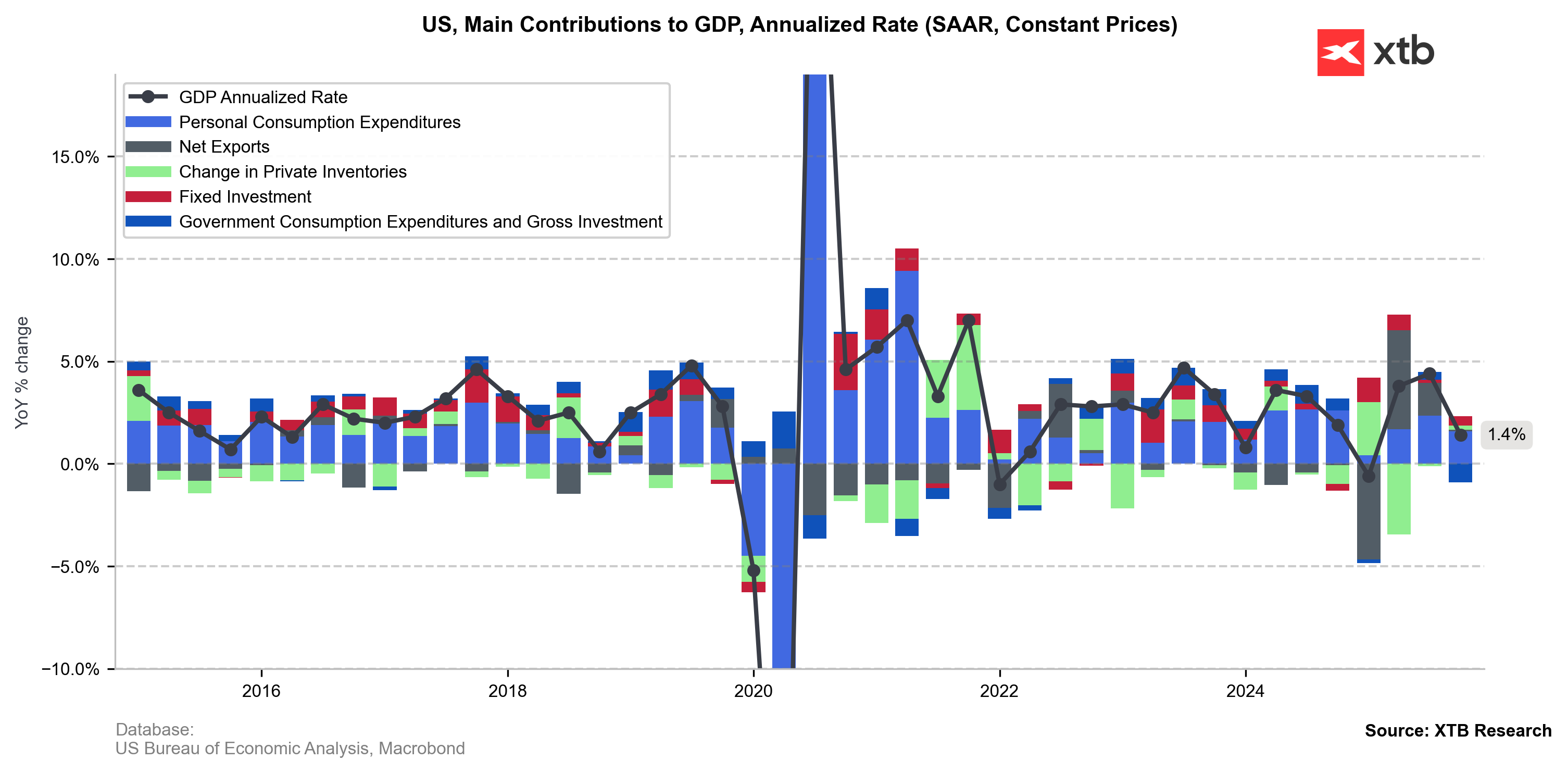

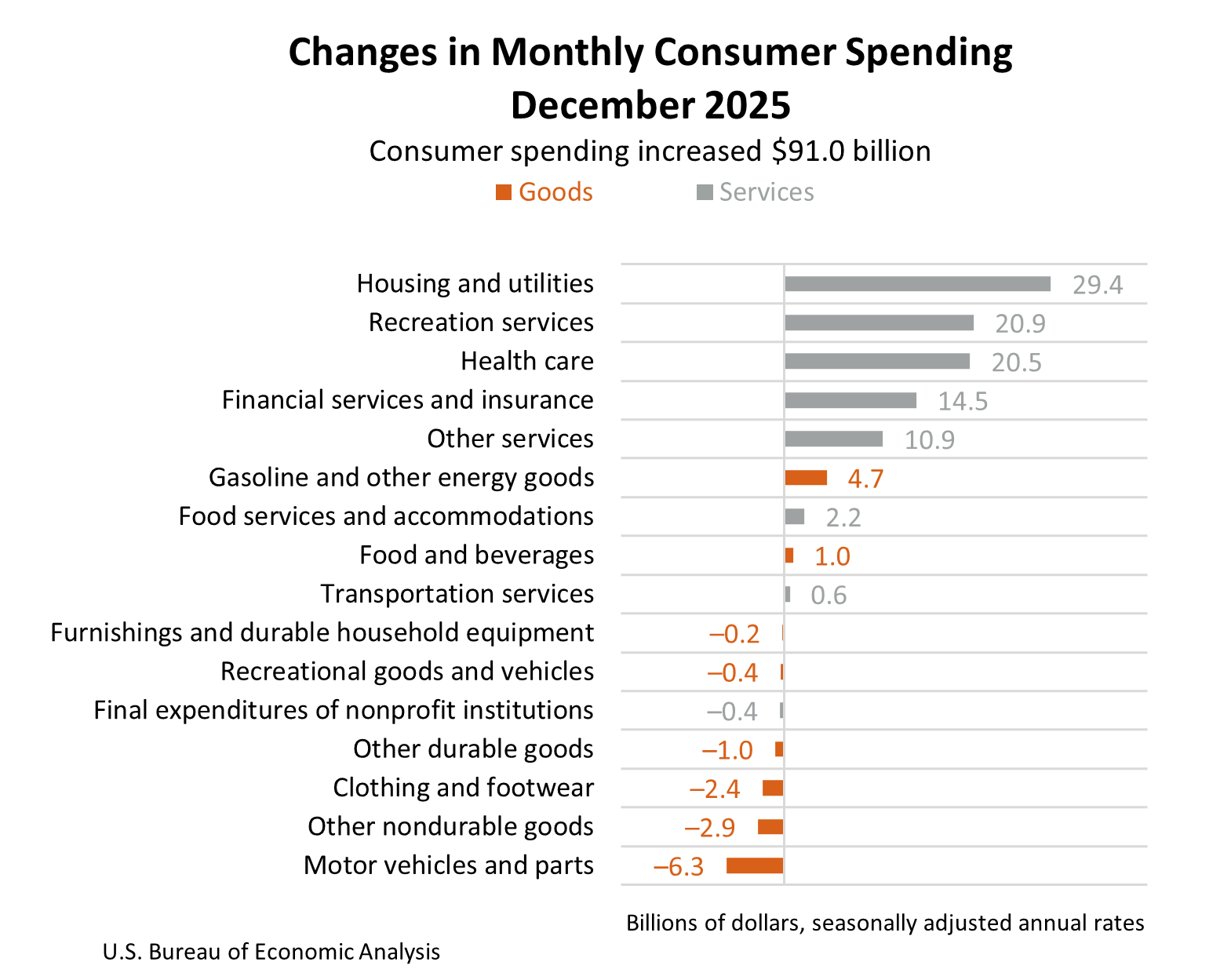

No entanto, o relatório reflete tribulações políticas, e não fraqueza estrutural. O consumidor continua a ser o principal impulsionador da economia dos EUA, com os gastos aumentando quase 1,6%, apesar da inflação permanecer acima da meta e do mercado de trabalho restrito. Além disso, o crescimento dos investimentos acelerou, com o fluxo de capital mais significativo direcionado para a infraestrutura de processamento de dados. Isso sugere a adoção contínua da IA, que tanto o atual quanto o indicado presidente do Fed esperam que aumente a produtividade a longo prazo e limite a inflação.

A queda no crescimento do PIB dos EUA foi impulsionada por oscilações no setor público causadas pela paralisação, e não pela estagnação da economia privada.

Wall Street redescobre a inflação

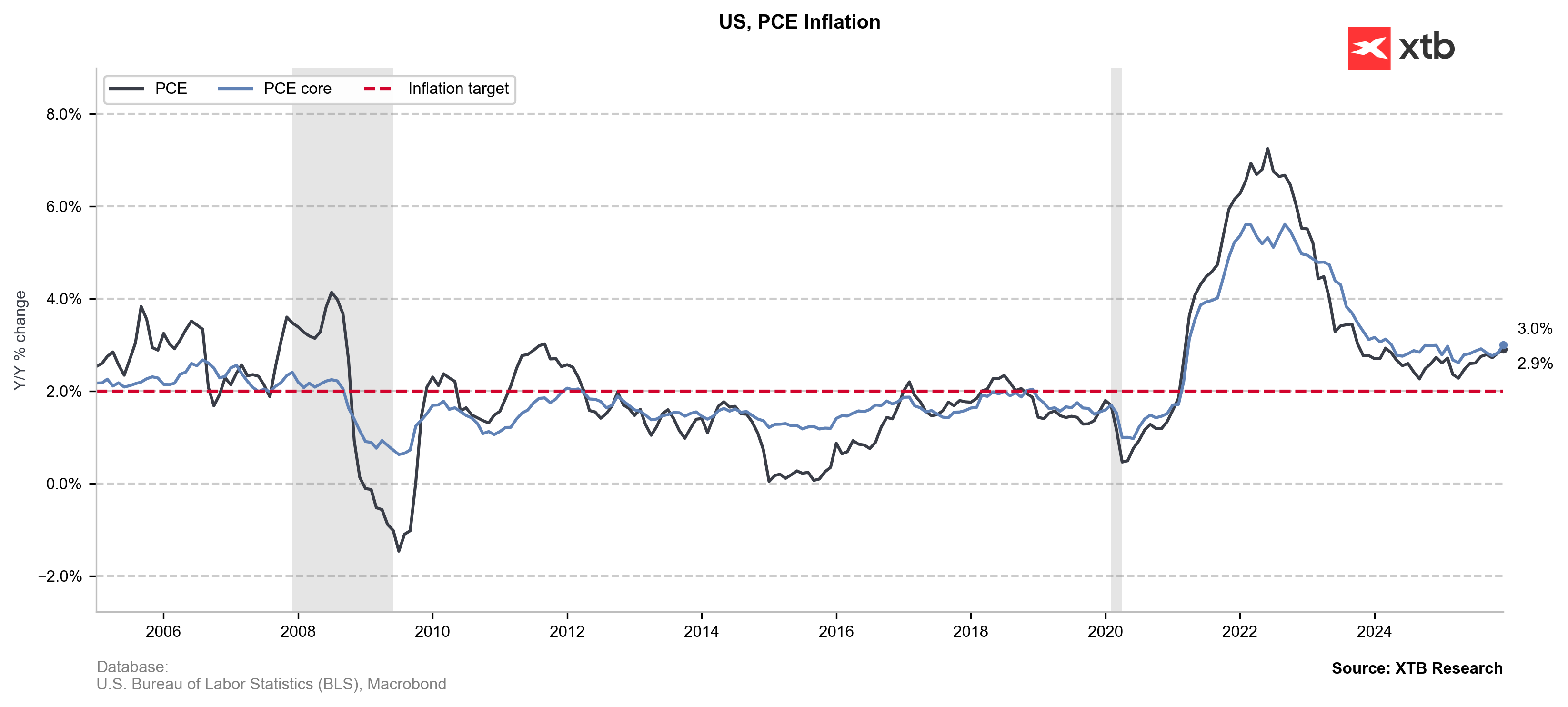

O tom negativo dos dados de hoje foi reforçado pela leitura do indicador de inflação preferido do Fed. O PCE básico, que acompanha uma cesta mais ampla de bens e serviços do que o IPC e inclui despesas feitas em nome dos consumidores (como subsídios de seguro saúde), subiu além das expectativas, de 2,8% para 3%.

O aumento da inflação do PCE tem sido gradual.

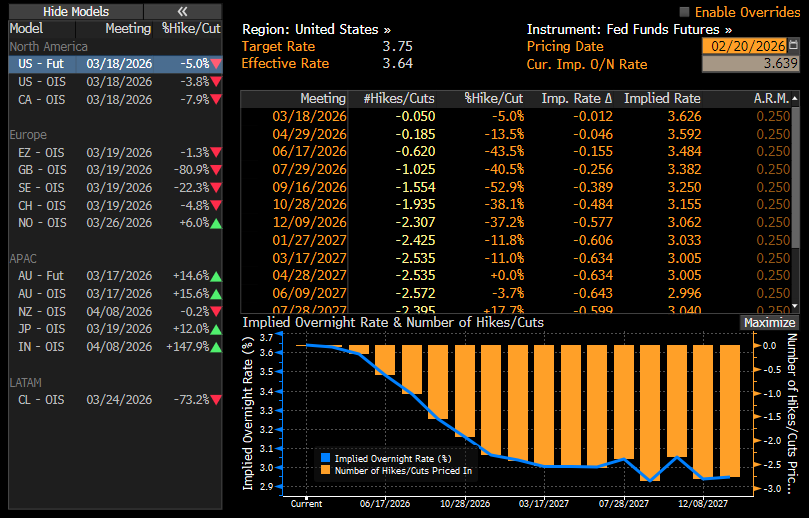

O aumento da inflação do PCE para 3% não deve ser surpreendente, dada a tendência constante de alta visível nos dados. Wall Street, no entanto, ignorou em grande parte os dados que estavam em linha com ou abaixo das expectativas durante algum tempo, mesmo que eles sinalizassem uma pressão crescente sobre os preços. O mercado reduziu ligeiramente as suas previsões para cortes nas taxas de juro nos EUA, continuando a apostar em julho como a próxima janela. No entanto, podemos esperar um endurecimento da retórica hawkish da Fed, especialmente após as atas do FOMC indicarem que cortar as taxas com o PCE em 3% sugeriria uma falta de determinação na luta contra a inflação.

As probabilidades implícitas de corte nas taxas permanecem praticamente as mesmas, com o primeiro corte previsto para julho.

O perigo dos gastos «persistentes»

A natureza «persistente» da inflação nos EUA também é evidente na estrutura do relatório PCE. Os maiores aumentos foram registados nos setores «não discricionários» — saúde, habitação, serviços públicos e seguros —, que são mais difíceis de controlar através de taxas de juro mais elevadas. Por outro lado, a queda visível nos gastos com bens sugere que os consumidores estão a ser «pressionados» pelo aumento do custo de vida, levando-os a abdicar de compras discricionárias.

Conclusão: A economia está a ter sucesso «apesar de Trump»?

A totalidade dos dados sugere que o setor privado e os consumidores dos EUA continuam resilientes, apesar da turbulência política e da troca de acusações em torno do encerramento do governo.

Além disso, a estagnação das exportações líquidas expõe um facto oculto pela agenda protecionista da Casa Branca: as cadeias de abastecimento globais e as capacidades de produção não podem ser transferidas para os EUA da noite para o dia. Após a volatilidade causada pelo armazenamento em massa de inventário antes das tarifas, as estruturas comerciais devem estabilizar gradualmente. No entanto, o crescimento regular no valor das importações significa simplesmente que os americanos continuam a comprar os mesmos produtos — apenas estão a pagar um preço mais alto por eles.

🛢️Preço do petróleo testa os $95

Calendário económico: Resultados da Tesla e Google em destaque

Destaques da manhã (22.07.2026)

Resumo do dia: Semicondutores disparam mesmo com os problemas geopolíticos

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.