O dia de hoje será bastante preenchido em termos de eventos económicos que podem ter impacto direto na cotação do EURUSD. Às 13:15, o Banco Central Europeu (BCE) publicará a sua decisão sobre as taxas de juro, seguido pela publicação do IPC de novembro, às 13:30. O EURUSD está a recuar ligeiramente abaixo dos 0,10%, mas a volatilidade permanece relativamente contida antes destas publicações importantes.

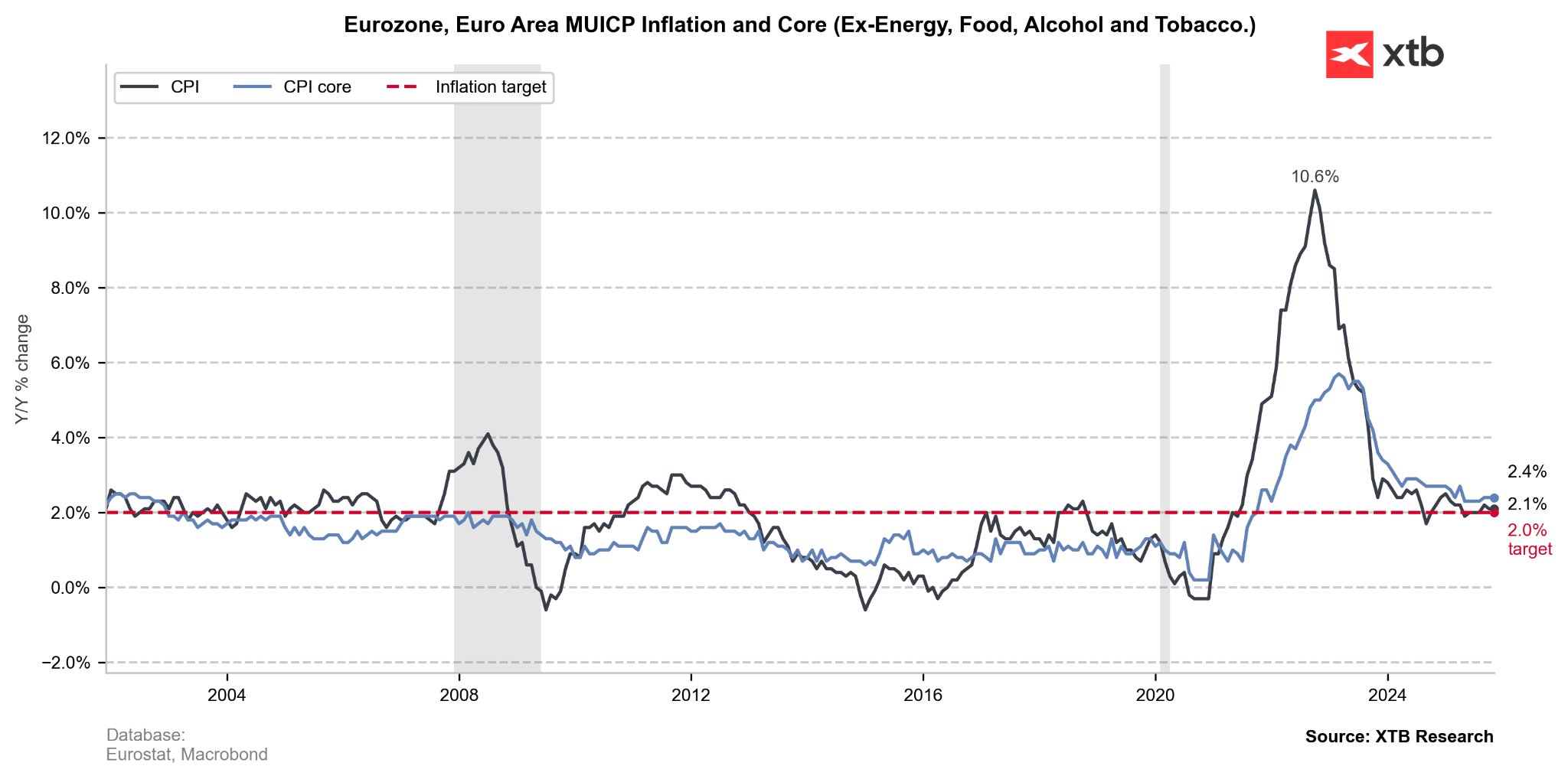

BCE: Uma “pausa hawkish” ou desinflação a caminho?

Os mercados estão a prever uma pausa na reunião de hoje do BCE. A política manter-se-á inalterada pela quarta vez consecutiva. Espera-se que a taxa de depósito se mantenha em 2,0%. Os economistas do BCE têm vindo a assinalar há semanas que não há urgência em ajustar a política apesar de uma trajetória de inflação mais suave.

As projeções a médio prazo, que também serão divulgadas hoje, serão cruciais. O consenso espera que as previsões mostrem uma inflação abaixo do objetivo de 2% em 2026-27, o que, teoricamente, poderia justificar uma nova flexibilização no próximo ano.

Por outro lado, Lagarde irá provavelmente sublinhar a resiliência da economia da zona euro, apesar de os dados recentes do PMI mostrarem um claro enfraquecimento das condições monetárias. Ao mesmo tempo, as despesas orçamentais maciças planeadas para 2026 (incluindo a emissão recorde de obrigações pela Alemanha) podem dar um impulso inflacionista a curto prazo.

O BCE irá provavelmente sublinhar que a inflação dos serviços permanece demasiado elevada para discutir a flexibilização a curto prazo. No entanto, os mercados estarão muito atentos à forma como Lagarde enquadra a desinflação a médio prazo incorporada nas projecções. Qualquer sugestão de que a trajetória prevista se situa claramente abaixo do objetivo poderá abrir subtilmente a porta a discussões sobre cortes nas taxas em 2026 - mesmo que Lagarde evite dizê-lo explicitamente.

De um modo geral, espera-se que o BCE transmita uma mensagem neutra - sem cortes, sem uma retórica agressiva e sem uma forte orientação futura. Mas a balança de riscos está a inclinar-se cada vez mais para um crescimento mais fraco na zona euro no próximo ano. Curiosamente, isto contrasta com os recentes comentários de Isabel Schnabel, que sugeriu que o próximo passo do BCE poderia ser uma subida.

Terá o IPC dos EUA atingido o seu pico?

Embora o BCE dê o mote para a sessão europeia e para o euro, é provável que a publicação do IPC dos EUA, pouco depois, determine a forma como os mercados mundiais - e o dólar - terminam o dia. O relatório do IPC de novembro será o primeiro desde a reabertura do governo, após um encerramento recorde de 43 dias, e a falta de dados de outubro significa que o BLS não publicará alterações mensais padrão para novembro. Como resultado, os investidores devem basear-se em leituras anuais e médias de dois meses, tornando este relatório invulgarmente difícil de interpretar.

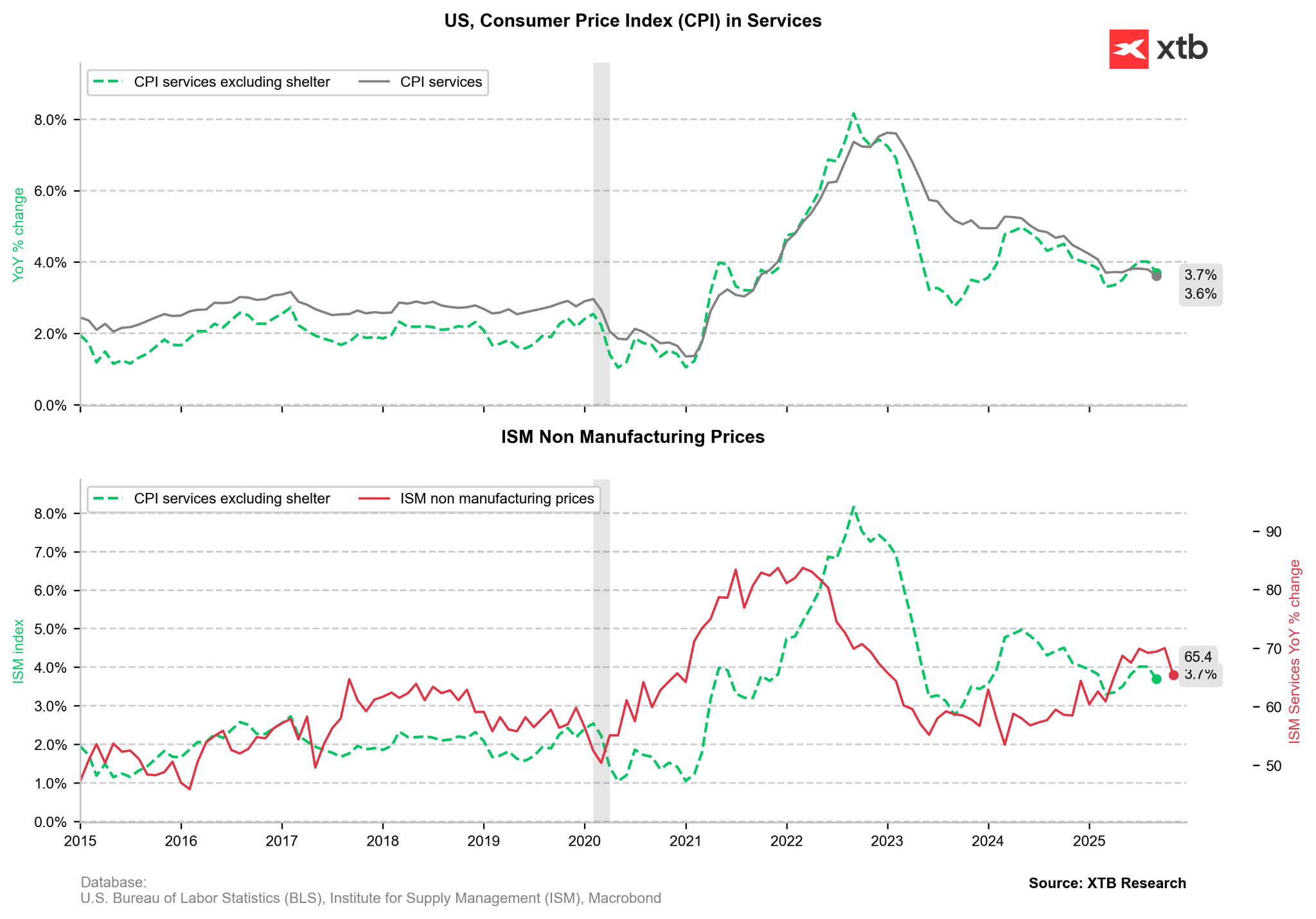

O consenso espera que a inflação global aumente para cerca de 3,1% y/y, enquanto a inflação subjacente deverá manter-se perto dos 3%. Estas leituras podem sugerir a continuação das pressões de repercussão tarifária em bens como a eletrónica, os electrodomésticos e o equipamento recreativo. No entanto, esta pressão é parcialmente compensada por descontos agressivos nas férias, o que pode fazer com que os preços dos bens essenciais pareçam artificialmente baixos em novembro. Ainda assim, Powell sugeriu recentemente que os impactos dos preços relacionados com as tarifas estão provavelmente a desaparecer, abrindo caminho para uma inflação mais baixa no próximo ano.

Prevê-se que a inflação dos serviços - em especial a “super-core” (serviços excluindo a habitação) - continue a arrefecer, em consonância com indicadores do mercado de trabalho mais fracos e com o abrandamento do crescimento dos salários.

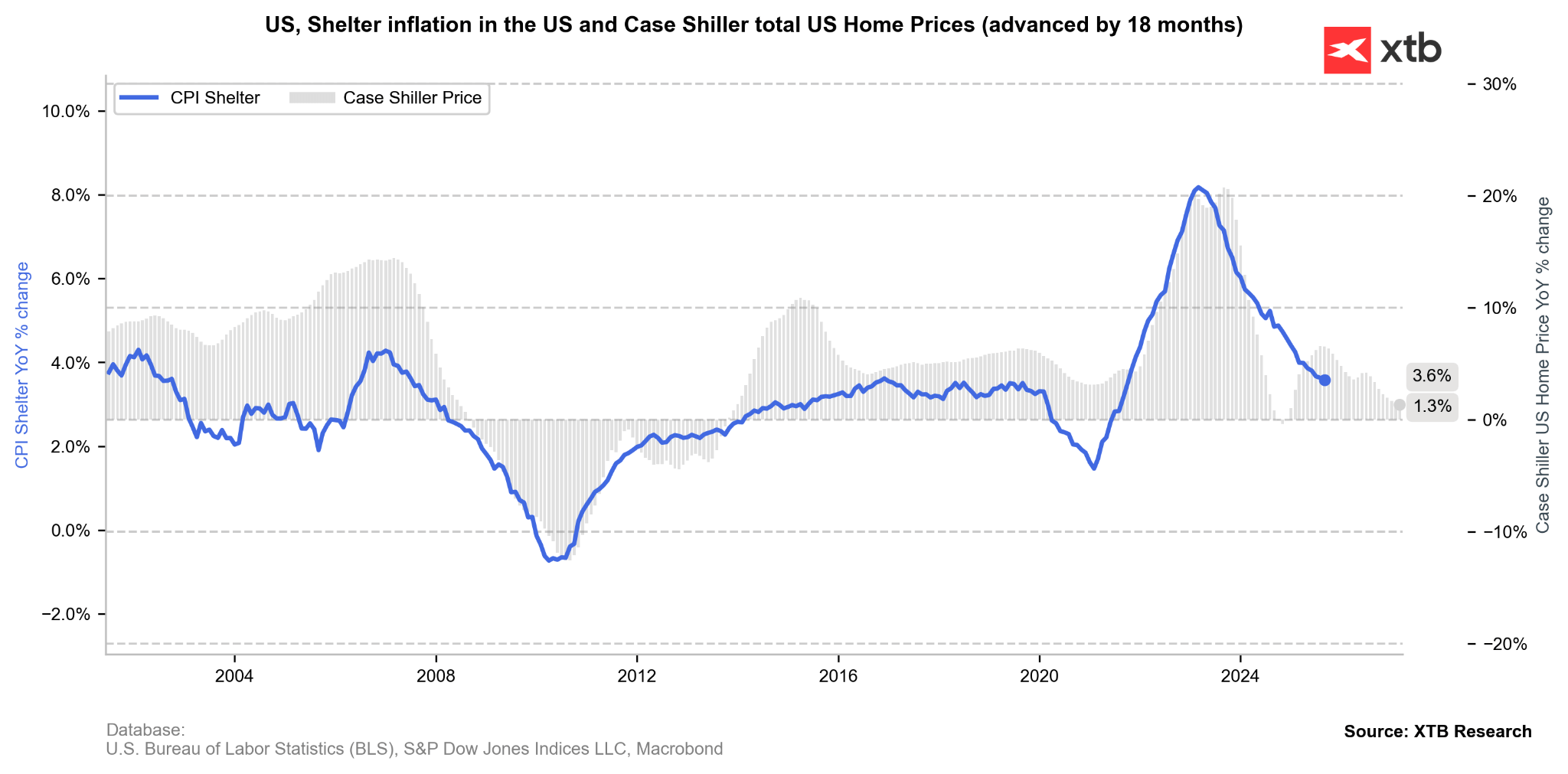

A inflação de abrigo, embora ainda elevada pelos padrões históricos, tem vindo a desacelerar gradualmente e permanece alinhada com a narrativa de desinflação da Fed.

Um relatório do IPC em linha com as expectativas reforçaria a mensagem de que a inflação impulsionada pelas tarifas é, de facto, um fenómeno temporário. Neste cenário, o debate no mercado não se centrará tanto na questão de saber se a Fed voltará a reduzir as taxas, mas sim na agressividade com que poderá reduzir as taxas em 2026. Atualmente, os mercados prevêem dois cortes em 2026, apesar de as próprias projecções da Fed indicarem um. A Bloomberg Economics prevê até quatro cortes, principalmente devido à fraqueza do mercado de trabalho.

Por outro lado, uma leitura do IPC mais elevada do que o previsto - em particular, uma leitura que empurre claramente a inflação subjacente para mais de 3% - reavivaria as dúvidas sobre a tendência de desinflação e poderia atrasar as expectativas de uma maior flexibilização. No entanto, este não é visto como o cenário de base.

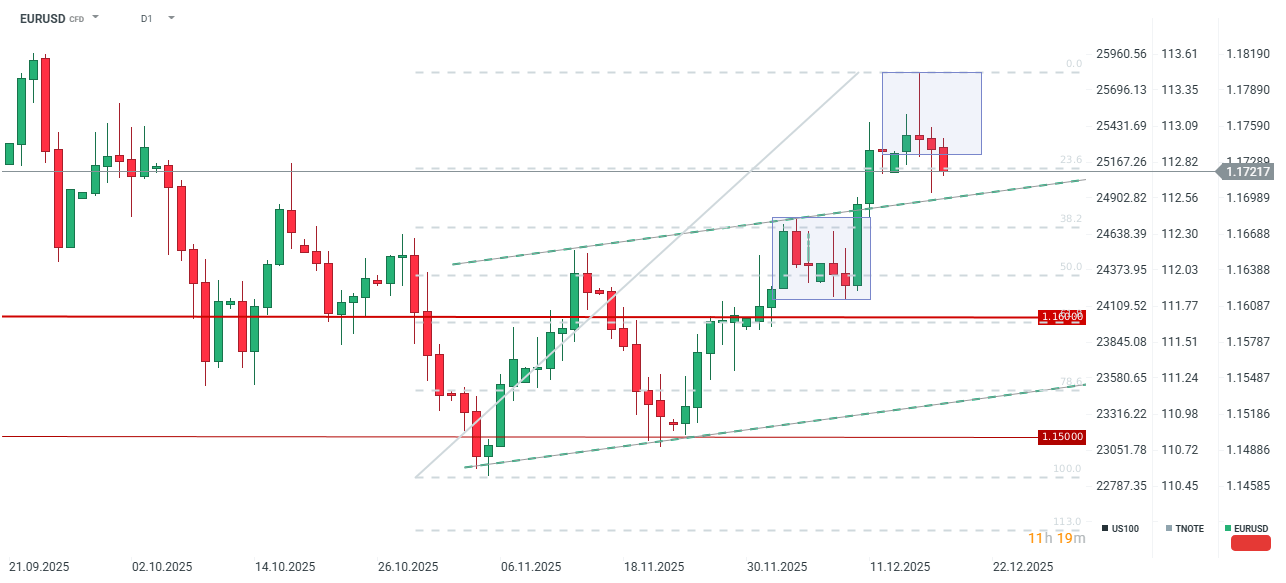

EURUSD (Gráfico D1)

O EURUSD está a cair pelo terceiro dia consecutivo, embora as duas sessões anteriores tenham enviado sinais mistos. No caso do BCE tornar-se mais dovish poderia aprofundar as quedas de hoje e levar a um teste em direção à zona dos 1,17. No entanto, o movimento pode ser temporário, a menos que o IPC surpreenda para cima. Apenas uma impressão muito hawkish da inflação dos EUA poderia desencadear um declínio sustentado no EURUSD. Uma mensagem fortemente hawkish de Lagarde parece improvável, mas se isso acontecesse, o EURUSD poderia mover-se para 1,1750.

Cacau cai 5% com a subida dos inventários na ICE

Petróleo sobe mais 3% com a escalada do conflito e falhas de oferta no Mar Negro

🔼 Ouro sobe 1.7%

🛢️Preço do petróleo testa os $95

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.