O banco central aborda a decisão de hoje num claro modo de «esperar para ver», tendo-se envolvido num ciclo distinto de redução das taxas desde junho de 2024. O BCE baixou as taxas de juro oito vezes, provavelmente concluindo este ciclo ou fazendo uma pausa para avaliar vários fatores antes de quaisquer potenciais reduções adicionais no final deste ano. As principais preocupações dos responsáveis pela política monetária europeia neste momento incluem a guerra comercial em curso, a trajetória futura da inflação num contexto de incertezas em torno da recuperação económica e a situação nos mercados do petróleo e do gás. A decisão será anunciada às 13h15 BST e a conferência com Christine Lagarde terá lugar 30 minutos depois.

Contexto macroeconómico e geopolítico da reunião:

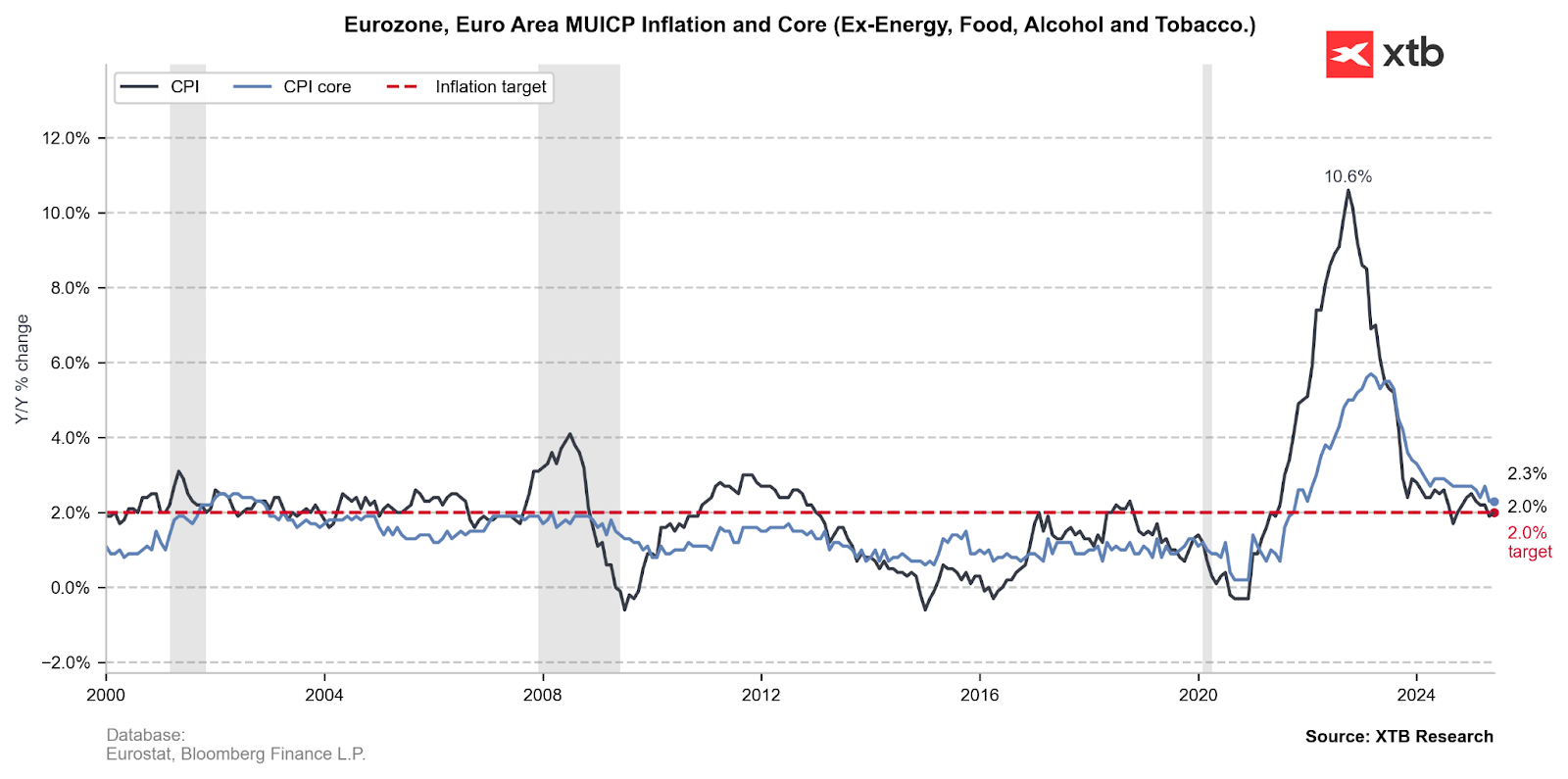

- A inflação do IPC estabilizou em 2,0% em termos homólogos (a/a), enquanto a inflação subjacente permanece elevada em 2,3% a/a, embora este seja o seu nível mais baixo desde janeiro de 2022.

- A deflação energética está a acelerar. O subíndice energético da inflação do IPC registou -2,7% a/a na última leitura de junho, enquanto a inflação dos serviços permanece distintamente elevada em 3,3% a/a.

- O crescimento dos salários desacelerou pelo segundo trimestre consecutivo, indicando um potencial adicional de queda da inflação subjacente. Simultaneamente, os inquéritos do BCE sugerem que os preços dos serviços rígidos podem estar a mascarar um enfraquecimento das pressões globais sobre os custos.

- As altas tarifas da União Europeia podem levar o BCE a implementar novos cortes nas taxas, especialmente se tarifas extremamente altas forem impostas sobre produtos farmacêuticos.

- O modelo SHOK da Bloomberg indica que uma tarifa de 25% sobre produtos farmacêuticos poderia levar a uma redução de 0,3 ponto percentual no PIB da zona do euro. Vale ressaltar que o presidente Donald Trump ameaçou tarifas de até 200% no longo prazo.

- Atualmente, o cenário base continua a assumir um aumento das tarifas sobre os produtos europeus de 10% para 30%. Por outro lado, está também a ser discutida uma taxa de 15%. As esperanças dos produtores europeus estão ligadas a um acordo entre os EUA e o Japão, que se situa precisamente em 15%.

A inflação estabilizou em 2,0%, mas surgiu o risco de deflação, especialmente se enfrentarmos um risco maior de guerra comercial. Apenas ações recíprocas fortes da UE poderiam impactar a inflação para cima. Fonte: Bloomberg Finance LP, XTB

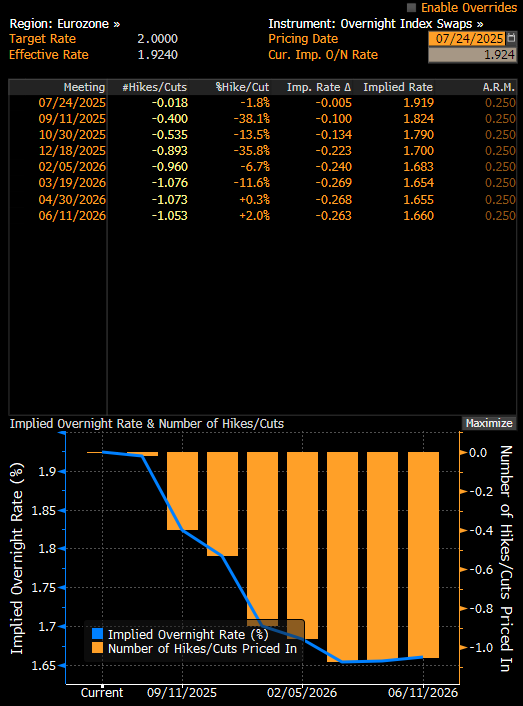

BCE manterá postura neutra, mas cortes ainda podem surgir

A última comunicação de Christine Lagarde indicou claramente que os cortes nas taxas de juro na zona euro provavelmente chegaram ao fim. Por outro lado, de Guindos e Lane, do BCE, afirmaram que a prioridade do banco é evitar o agravamento da deflação, o que pode sugerir um possível regresso aos cortes. No entanto, o mercado não está atualmente a prever grandes probabilidades de um corte em setembro, mas admite a possibilidade de cortes no final do ano.

Probabilidades de novas reduções das taxas de juro na zona euro. Como se pode observar, está previsto menos de um corte total até ao final deste ano. Fonte: Bloomberg Finance LP, XTB

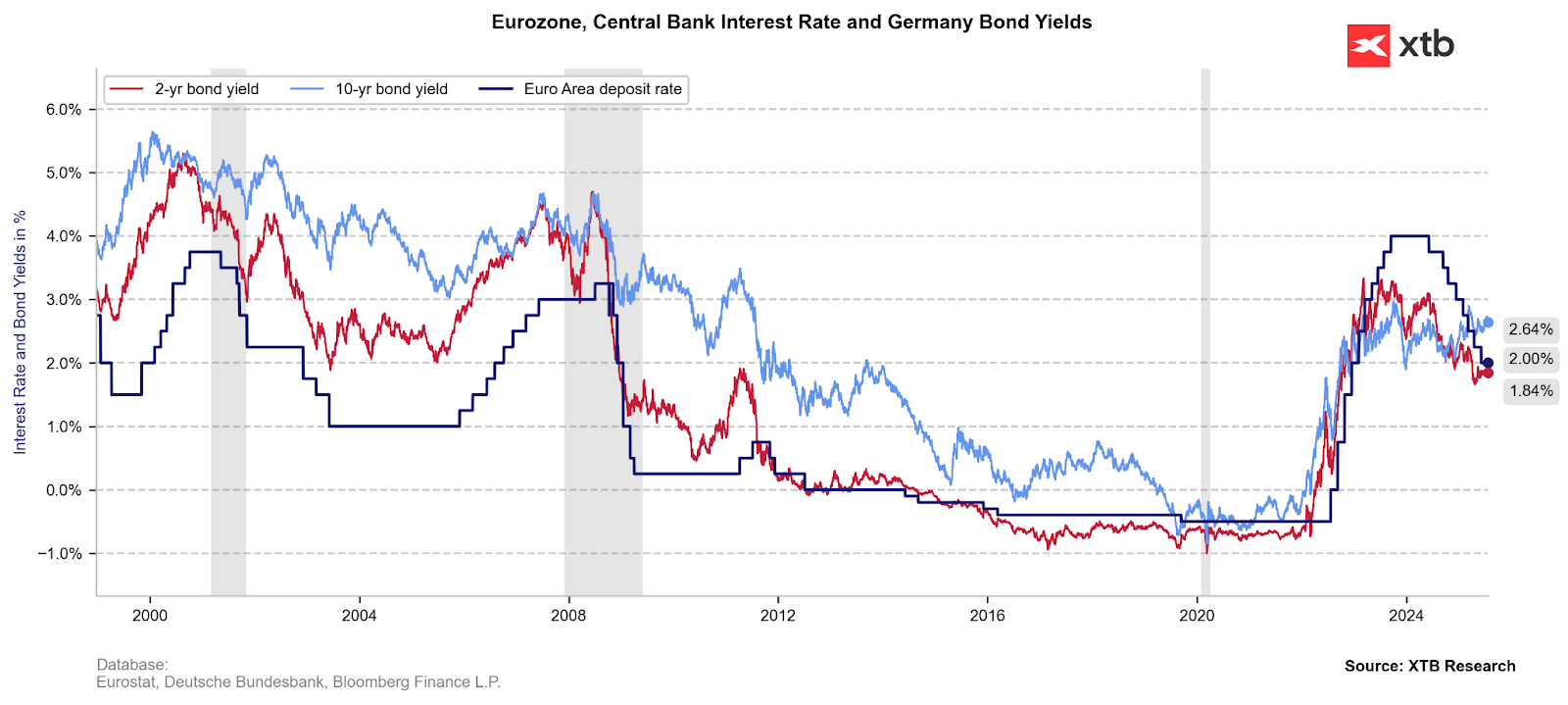

Surgiu um prémio nos rendimentos a 10 anos em relação ao nível atual das taxas de juro, o que parece ser uma situação normal. No entanto, vale a pena notar que, no passado, o spread entre os rendimentos e a taxa de facilidade de depósito era maior, o que implica que ainda são possíveis cortes em relação ao nível atual. Fonte: Bloomberg Finance LP, XTB

O que se segue para o EURUSD?

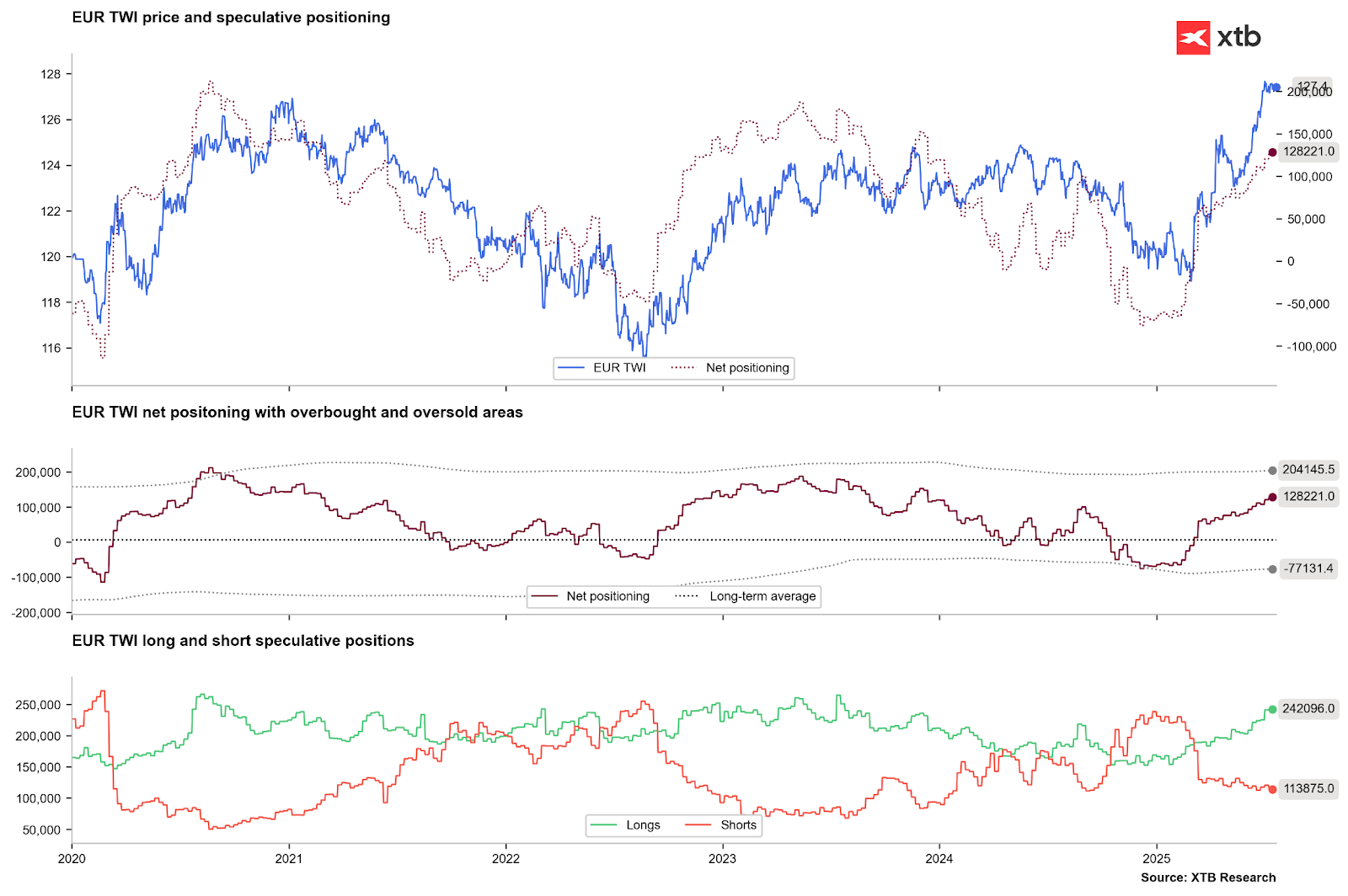

Se houver algum sinal de potenciais cortes nas taxas hoje, o euro poderá ficar sob pressão. Além disso, uma guerra comercial mais intensa, com tarifas acima de 20%, poderia levar à deflação e pressionar o BCE a fazer cortes mais rápidos e maiores. No entanto, um acordo comercial entre os EUA e a UE que resulte em tarifas limitadas poderia levar a uma maior estabilização do EURUSD ou mesmo impulsioná-lo para o nível de 1,20, considerando o sentimento positivo relativamente forte dos especuladores em relação ao euro.

Os especuladores estão mais otimistas em relação ao euro desde 2023. No entanto, o EUR TWI (Índice Ponderado pelo Comércio) já está significativamente mais alto do que nos últimos 5 anos. Fonte: Bloomberg Finance LP, XTB

O EURUSD está a perder terreno hoje, antes da decisão do BCE, mas permanece muito próximo dos picos locais recentes. No entanto, se surgirem sinais dovish da decisão de hoje, poderá ser possível uma descida para a potencial linha do pescoço de uma formação Head and Shoulders, em torno do nível 1,16. O alvo potencial dessa formação é em torno de 1,1250. No entanto, não se pode descartar hoje uma tentativa de romper as altas locais recentes do início de julho, o que poderia abrir caminho para 1,20.

O trigo prolonga a correção e desce para o nível mais baixo desde 10 de julho; A seca, o El Niño e o Mar Negro em destaque

O Gás Natural desce acentuadamente com o aumento dos stocks da EIA dos EUA

Petróleo volta a testar os 80 dólares

O Nasdaq 100 volta a cair; A SanDisk desce 10% após a divulgação dos resultados; o setor dos semicondutores sob pressão

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.