Expectativas do mercado: O obstáculo de janeiro

Os investidores estão a preparar-se para os dados do índice de preços no consumidor (IPC) de janeiro, com o consenso a esperar que a inflação global seja moderada para 2,5% em termos anuais, em comparação com 2,7% em dezembro. Numa base mensal, prevê-se que os preços aumentem 0,3%, reflectindo o ritmo do mês anterior. Prevê-se que o IPC subjacente - o indicador preferido da Reserva Federal, que exclui os custos voláteis dos produtos alimentares e da energia - permaneça teimosamente resistente em 2,5% (ligeiramente abaixo dos 2,6%), com um aumento mensal de 0,3%.

As previsões institucionais, no entanto, mostram uma divergência crescente. Os analistas do Goldman Sachs inclinam-se para uma previsão mais otimista de 2,4%, embora alertem para o facto de as pressões relacionadas com os direitos aduaneiros nos sectores do vestuário, actividades recreativas e equipamento doméstico poderem constituir um fator de subida. Por outro lado, os modelos quantitativos de empresas como a XTech Macro sugerem uma desaceleração mais acentuada para 2,3% para o valor global e 2,4% para o valor de base. Embora os swaps de inflação estejam atualmente a fixar o preço de um resultado alinhado com o consenso de 2,5-2,6%, vale a pena notar que estes mesmos indicadores ficaram significativamente aquém da realidade de dezembro. Se os swaps servirem de indicador principal, uma impressão no intervalo 2,2-2,3% continua a ser uma possibilidade de risco de cauda.

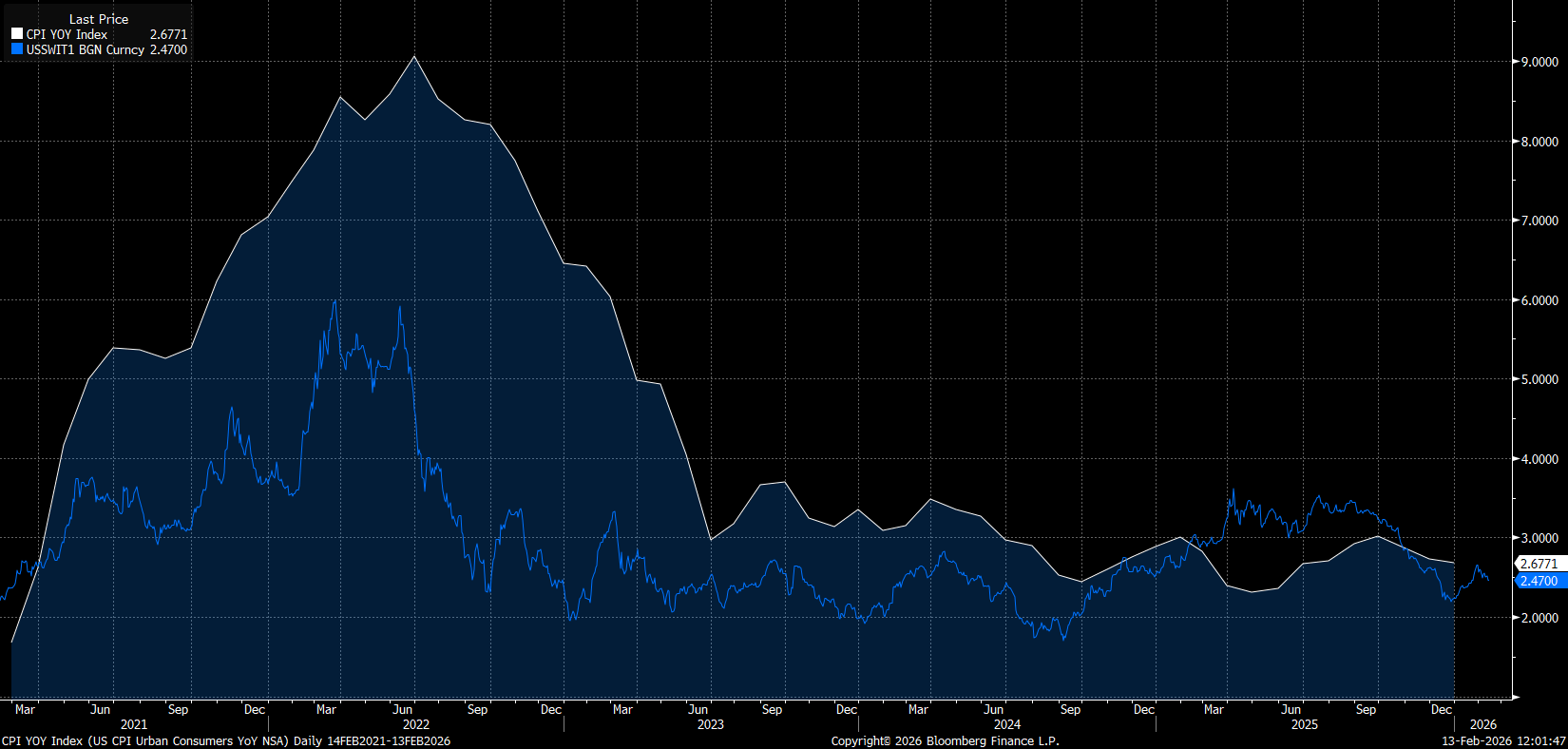

A troca para o IPC indica que a inflação pode continuar o seu movimento descendente, mesmo abaixo do atual consenso do mercado. Fonte: Bloomberg Finance LP

A visão estrutural: Os serviços continuam acumular pressões nos preços

Para além dos números em destaque, a narrativa macroeconómica mais ampla continua a centrar-se na inflação “supercore” - serviços excluindo a habitação. Esta componente, indissociavelmente ligada a um mercado de trabalho restritivo, tem-se revelado historicamente resistente às forças deflacionistas.

Olhando para o resto de 2026, as perspectivas institucionais para um regresso ao objetivo de 2% são mistas:

- A Morningstar prevê uma inflação média de 2,7%, citando um potencial “aumento das tarifas”.

- A Nomura prevê que o núcleo do PCE se fixe em cerca de 2,5% até ao final do ano.

- A investigação académica sugere uma taxa de base de 2,7%, argumentando que é improvável um movimento sustentado abaixo dos 2% sem um arrefecimento mais pronunciado do crescimento dos salários.

- A Goldman Sachs continua a ser o caso mais atípico, com uma tendência dovish, prevendo uma taxa de base do PCE de 2,1-2,2% no final de 2026.

A conclusão para os decisores políticos é complexa. Embora a queda dos preços dos combustíveis e o arrefecimento da procura de bens devam fazer baixar o valor global, a persistência da inflação no sector dos serviços - em especial no lazer - sugere que a “última milha” da desinflação continua a ser árdua. Para o Fed, um valor visualmente agradável de 2,5% pode ser menos reconfortante se os componentes de serviços subjacentes permanecerem não ancorados.

O dilema do Fed: entre Powell e Warsh

A inflação continua a ser o árbitro final para uma Fed a braços com um mercado de trabalho ambíguo. Apesar de um relatório de folhas de pagamento não-agrícolas (NFP) que pareceu robusto, os dados granulares sugerem fragilidades subjacentes. Atualmente, o “gráfico de pontos” de dezembro indica apenas um único corte de taxas para o ano.

A transição política e de liderança complica ainda mais o cálculo. O mandato de Jay Powell termina em abril, e as suas comunicações de janeiro mantiveram um tom carateristicamente resoluto, se não mesmo hawkish. No entanto, os mercados de futuros e as principais instituições financeiras já estão a prever dois cortes para 2026 - um cenário considerado exequível sob a liderança prevista de Kevin Warsh, desde que a inflação não volte a acelerar.

Para que a Fed se volte para a flexibilização agressiva pretendida pela administração Trump, a economia necessitaria provavelmente de um catalisador mais significativo: ou um colapso dos preços do petróleo para a marca dos 50 dólares ou uma verdadeira fratura do mercado de trabalho desencadeada pela volatilidade do dólar ou uma correção mais profunda em Wall Street.

Mercados cambiais: Dólar encontra a sua posição

O EURUSD recuou para o nível 1,1860, dissociando-se de uma queda contínua nos rendimentos do Tesouro. A força atual do dólar parece ser uma função do sentimento de “risco” após uma forte retração nas ações dos EUA e uma retórica protecionista renovada da Casa Branca em relação às tarifas comerciais.

Tecnicamente, o par permanece vulnerável. Se o deslizamento de Wall Street se aprofundar, um recuo para 1.1800 está nas cartas. No entanto, uma impressão do IPC “Goldilocks” no intervalo de 2,2-2,4% poderia servir como catalisador para uma recuperação, uma vez que provavelmente reacenderia as apostas do mercado para um corte nas taxas não apenas em abril, mas talvez já em março.

Calendário económico: Resultados da Tesla e Google em destaque

Destaques da manhã (22.07.2026)

Resumo do dia: Semicondutores disparam mesmo com os problemas geopolíticos

Tecnologia volta a ganhar fôlego 🚀

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.