É notável que, desde os mínimos registados no início deste ano, o par EURUSD tenha subido aproximadamente 15% para os níveis atuais. Movimentos tão significativos no mercado cambial são extremamente raros, e estamos apenas a meio do ano. Um número crescente de previsões aponta agora para uma quebra sustentada acima de 1,20, embora seja importante considerar o que impulsionou uma recuperação tão forte e quais os fatores que podem influenciar a volatilidade futura.

Fraqueza geral do dólar

Observando o par EURUSD, vemos movimentos enormes. No entanto, se considerarmos outros pares do euro, a volatilidade não é tão pronunciada. Embora as perspetivas para a economia europeia tenham certamente melhorado, mesmo no meio das preocupações com uma guerra comercial e a guerra na Ucrânia, o principal impulsionador da recuperação do par tem sido a fraqueza do dólar.

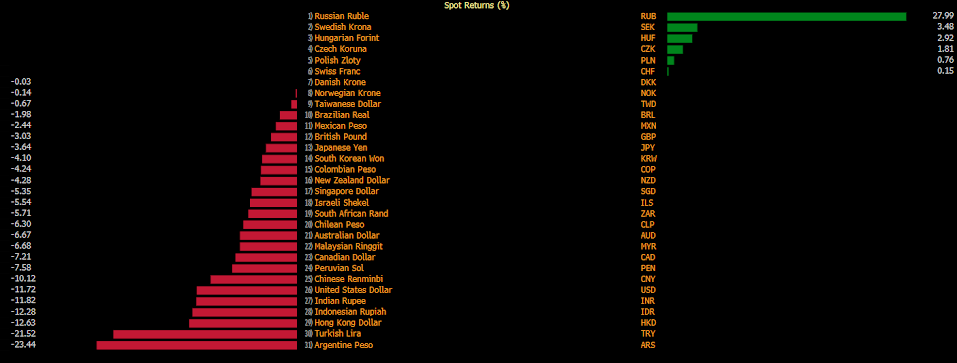

Variações das principais moedas mundiais em relação ao euro desde o início deste ano. Como se pode observar, poucas moedas valorizaram em relação ao euro, mas, ao mesmo tempo, com exceção do dólar e das moedas dos mercados emergentes, não se verifica uma fraqueza significativa. Fonte: Bloomberg Finance LP

Este ano, a moeda americana tem estado em desvantagem devido à imensa incerteza política em torno de Donald Trump. O dólar está a perder o seu estatuto de porto seguro, uma tendência também evidente nos rendimentos elevados das obrigações. No meio da incerteza fiscal, a Moody's baixou recentemente a classificação de crédito dos EUA de triplo A, o que significa que nenhuma agência importante considera agora a dívida dos EUA como sendo da mais alta qualidade. Embora a dívida dos EUA continue robusta e, fundamentalmente, ainda seja a maior e mais negociada, até os bancos centrais estão a olhar para o dólar com uma certa relutância, preferindo aumentar as suas reservas de ouro. Nos últimos três anos, os bancos centrais adicionaram 1000 toneladas de ouro às suas reservas anualmente.

Mesmo com os EUA a manter taxas de juro elevadas, o dólar está fraco. Além disso, o questionamento de Trump à posição do presidente da Fed, Jerome Powell, também está a alimentar a cautela global em relação à moeda. O Wall Street Journal sugere agora que um novo presidente da Fed poderá ser escolhido já neste outono, o que poderia minar a posição de Powell para o restante do seu mandato, que expira no próximo ano.

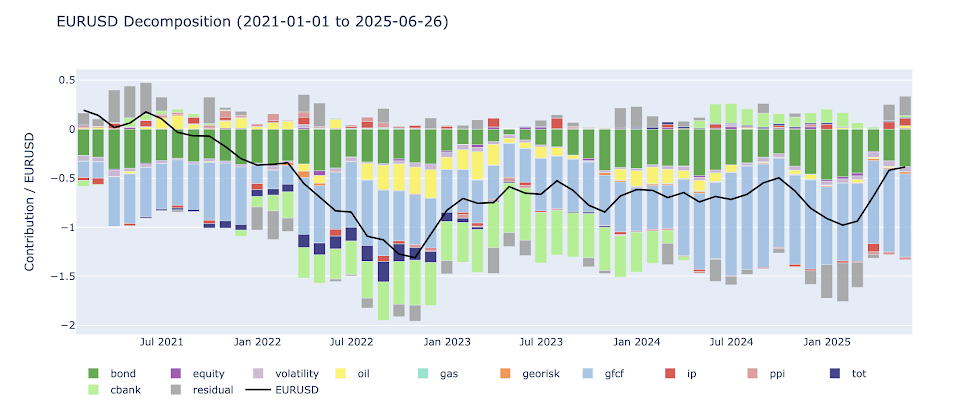

Decomposição dos fatores que influenciam a formação do par de moedas. Como se pode ver, o fator “residual” está agora a favorecer a valorização do par, e não a sua desvalorização, como acontecia há apenas alguns meses. Fonte: Bloomberg Finance LP, XTB

Melhoria das perspetivas para o euro

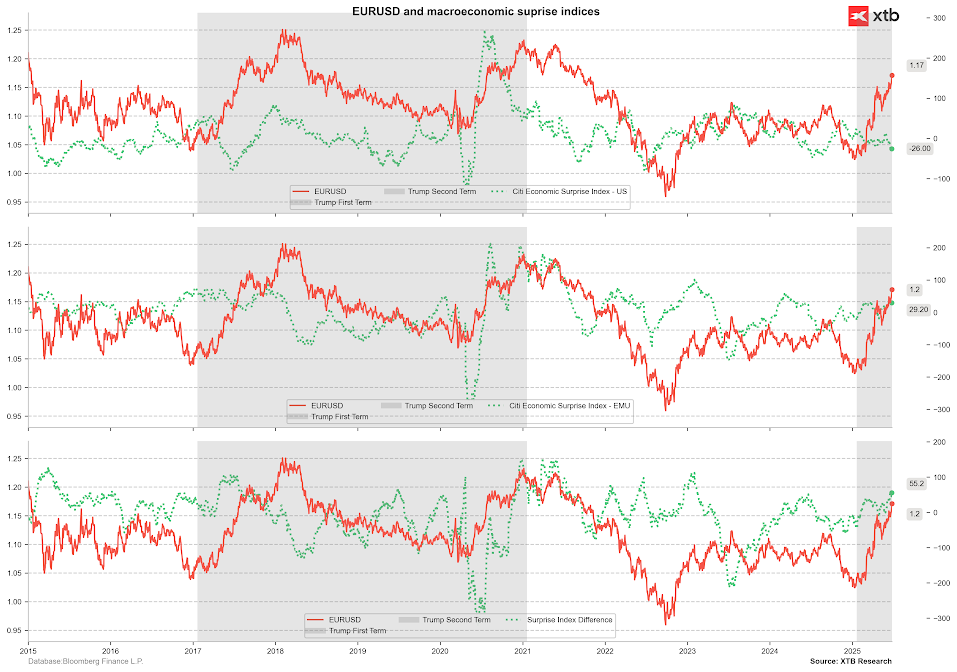

Os dados económicos dos Estados Unidos têm sido mistos nos últimos meses, como ilustrado pelo índice de surpresa relativamente baixo compilado por instituições como o Citi. Em contrapartida, o mesmo índice para a zona euro permanece em níveis bastante elevados. A diferença entre estes indicadores está claramente a favorecer o euro e, além disso, há uma perspetiva de maior deterioração nos EUA e de melhoria na zona euro.

Índices de surpresa económica e EUR/USD. Fonte: Bloomberg Finance LP, XTB

É improvável que as taxas de juro na zona euro sejam reduzidas, enquanto nos EUA é mais provável que sejam reduzidas. No entanto, vale a pena notar que o nível das taxas de juro na zona euro é significativamente mais baixo, o que deverá beneficiar a economia. Nos EUA, por outro lado, as taxas podem ainda ser suficientemente elevadas para travar a atividade económica. Esta questão foi levantada por Donald Trump, entre outros.

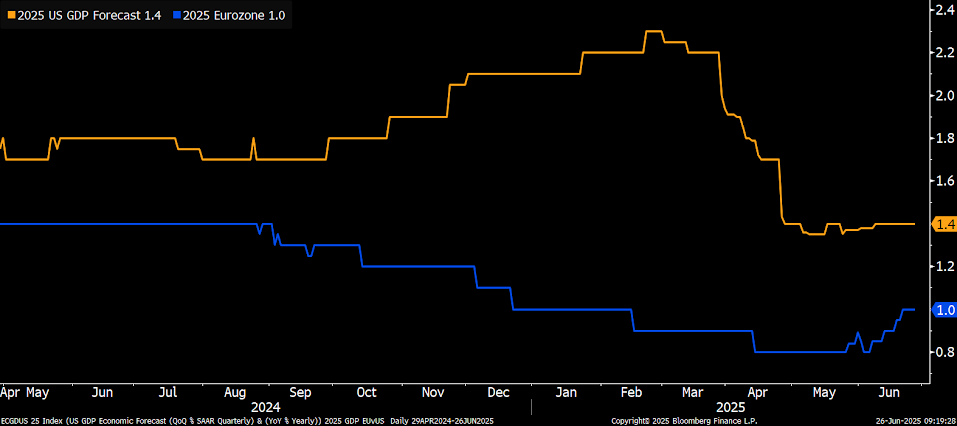

As perspetivas de crescimento na Europa para este ano estão a melhorar significativamente, enquanto nos Estados Unidos pioraram, principalmente devido ao impacto das tarifas comerciais de Trump. Fonte: Bloomberg Finance LP, XTB

Também tem havido uma discussão significativa sobre uma emissão conjunta de obrigações na zona euro. A história mostra que o fundo de recuperação conjunto de 750 mil milhões de euros criado no início da pandemia teve um impacto muito positivo na moeda europeia.

No caso de uma potencial nova emissão de obrigações na zona euro, com fundos destinados a despesas militares e infraestruturas, a procura por dívida europeia segura também poderia gerar procura pela própria moeda, sem mencionar o estímulo à economia. De acordo com a Bloomberg, o euro valorizou 15% em 2020, e uma decisão sobre a dívida conjunta poderia desafiar o status da dívida dos EUA e levar a novos ganhos do EUR/USD, podendo até atingir 1,40. Este nível foi visto pela última vez em 2011.

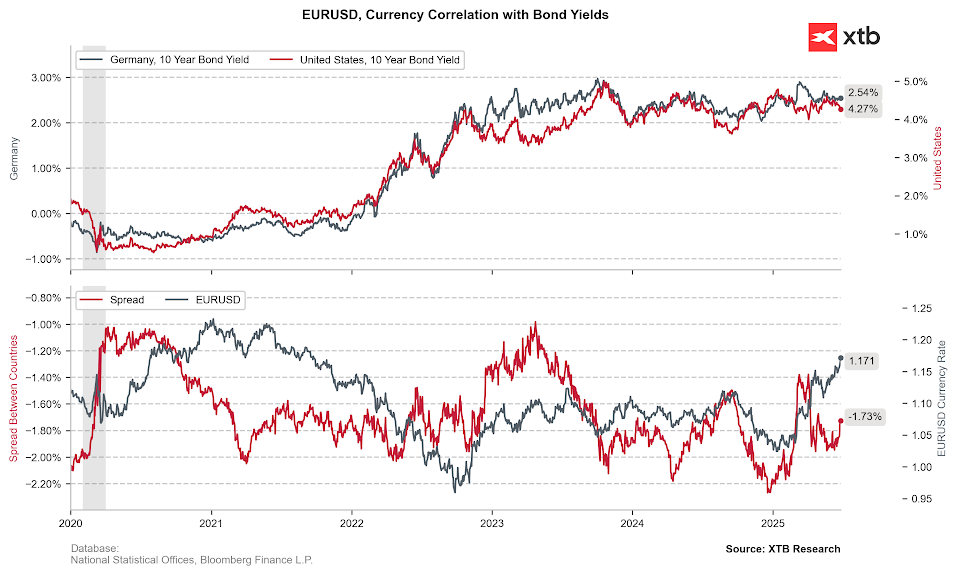

O EUR/USD não crescia de forma tão dinâmica desde 2020. No entanto, o spread de rendimentos atual não justifica valorizações tão elevadas, embora seja importante lembrar que os elevados rendimentos dos EUA neste momento não favorecem o dólar nem a economia, dada a necessidade de pagar uma enorme dívida com taxas de juro elevadas. Fonte: Bloomberg Finance LP, XTB

Um verão fraco para o dólar?

Historicamente, julho tem sido um mês fraco para o dólar. Esta sazonalidade, com base nos últimos 20 anos, foi também confirmada pela volatilidade do ano passado. No entanto, é importante lembrar que julho e agosto deste ano serão muito significativos para definir as perspetivas para a moeda. Em primeiro lugar, a suspensão das tarifas recíprocas expira a 9 de julho. Teoricamente, novos acordos comerciais poderiam fortalecer o dólar. Em agosto, os EUA também deverão atingir o seu teto da dívida. Embora este evento represente um risco para o dólar, é muito provável que o limite da dívida seja, em última instância, aumentado.

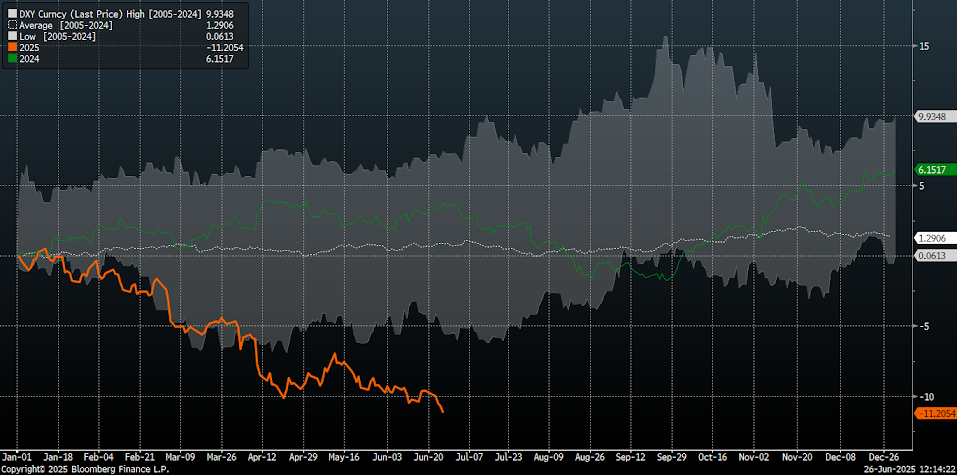

Julho é um mês sazonalmente fraco para o dólar, embora seja importante notar que este ano a fraqueza do dólar já é a maior em 20 anos. Fonte: Bloomberg Finance LP, XTB

EURUSD: Uma perspetiva técnica

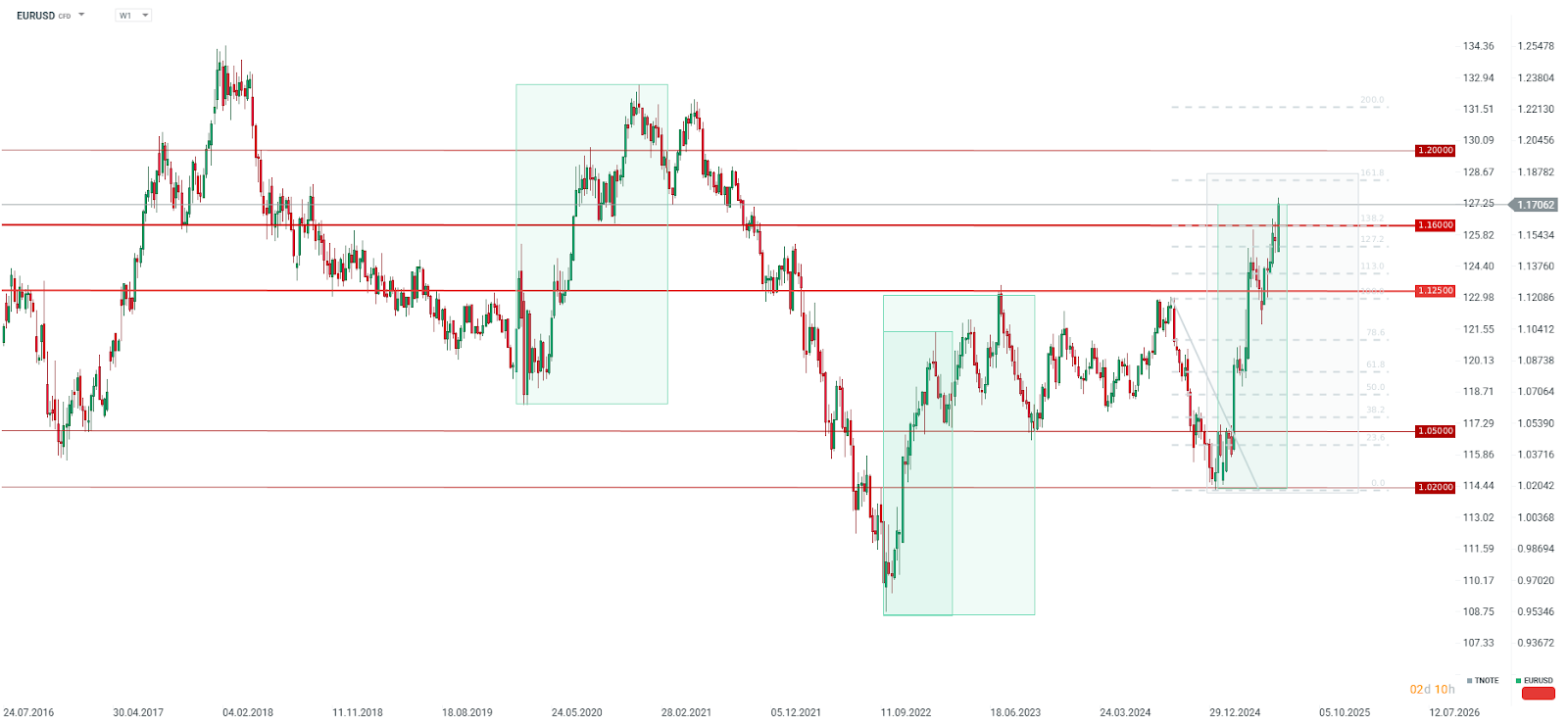

O par EURUSD ultrapassou 1,16, após níveis de resistência anteriores em 1,1250 e 1,1450. A próxima resistência importante está agora em torno de 1,19, seguida por 1,23, perto dos picos de 2021. Vale a pena notar que o EURUSD subiu de forma semelhante à variação observada em 2022/2023, mas ainda não completou toda a variação da onda ascendente que começou no início de 2022 e 2020.

Fonte: xStation5

Análise de Mercado: EUR/USD | 07/08/26

Resumo do mercado: O setor tecnológico impulsiona a Europa para novos máximos históricos! Os metais continuam em alta, apesar da estagnação do dólar americano (07.08.2026)

Gráfico do Dia: Nasdaq (07.08.2026)

Calendário Económico: Será que os dados do NFP irão influenciar o mercado? (07.08.2026)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.