O mercado de trabalho australiano revelou-se mais resiliente do que o esperado, com a taxa de desemprego a descer para 4,4%, face a um máximo de cinco anos de 4,5%, enquanto o emprego aumentou em 40,3 mil, superando largamente as expectativas de um aumento de cerca de 30 mil. Ao mesmo tempo, as despesas das famílias surpreenderam positivamente, registando um aumento de 1,3% em maio, contra as expectativas do mercado de apenas 0,5%. Para os investidores, a principal conclusão é que a combinação de um mercado de trabalho forte, consumidores resilientes e uma inflação ainda elevada complica a justificação para uma flexibilização antecipada da política monetária por parte do Banco Central da Austrália (RBA). Os mercados monetários continuam a precificar cerca de uma probabilidade de 80% de que o RBA mantenha as taxas de juro inalteradas em agosto, mas os dados mais recentes reforçaram os argumentos a favor de um novo aumento das taxas. Para o dólar australiano, isto representa um potencial apoio por parte de um banco central relativamente «hawkish», embora a direção a médio prazo do AUD venha a depender dos próximos dados relativos à inflação e ao mercado de trabalho.

Mercado de trabalho: os números globais superaram as expectativas

Os dados mais recentes do Gabinete Australiano de Estatísticas (ABS) revelaram que a taxa de desemprego desceu para 4,4%, após ter subido anteriormente para 4,5%, o seu nível mais elevado em cinco anos. Esta foi uma surpresa significativa, uma vez que os economistas esperavam que o desemprego se mantivesse inalterado nos 4,5%.

O emprego aumentou em 40,3 mil, superando significativamente as previsões do mercado. Ao mesmo tempo, cerca de 18,3 mil pessoas perderam os seus empregos, deixando o saldo global do mercado de trabalho firmemente positivo.

O ABS observou ainda que o número de pessoas em espera para iniciar novos empregos diminuiu durante o mês de maio, contribuindo para impulsionar o emprego e reduzir o desemprego.

Um aspeto mais fraco do relatório foi uma queda de 1,1% nas horas trabalhadas. De acordo com o ABS, isto deveu-se, em grande parte, ao facto de os australianos terem recuperado as férias que não tinham tirado durante o mês de abril.

À primeira vista, o relatório parece muito sólido: o desemprego está a diminuir, o emprego está a aumentar e os consumidores estão a gastar mais. Estas são, normalmente, condições favoráveis tanto para o dólar australiano como para as taxas de rendibilidade das obrigações do Estado. No entanto, a diminuição das horas trabalhadas e o crescimento lento do emprego nos últimos trimestres sugerem que o mercado de trabalho pode não estar tão forte por baixo da superfície como os números principais dão a entender. A economia poderá estar a aproximar-se de um ponto de viragem, mas ainda não o atingiu. Para o RBA, os dados mais recentes continuam a não fornecer provas suficientes de que as condições económicas estejam a arrefecer de forma sustentável.

O RBA enfrenta um difícil equilíbrio

O Banco Central da Austrália tem um duplo mandato: manter a inflação dentro do seu intervalo-alvo de 2–3%, ao mesmo tempo que apoia o pleno emprego. Os últimos dados económicos sugerem que a economia australiana continua a ser demasiado resiliente para que o banco central possa mudar confortavelmente para uma postura mais dovish.

O próximo conjunto de dados sobre a inflação e o mercado de trabalho relativos a junho será, por conseguinte, crucial, uma vez que representará o último grande conjunto de informações macroeconómicas antes da reunião de política monetária do RBA em agosto.

O RBA manteve recentemente a sua taxa de juro de referência inalterada em 4,35%, na sequência de três subidas consecutivas de 25 pontos base em 2026. Desde o início do ano, a taxa de juro de referência oficial aumentou de 3,60% para 4,35%.

Para os mercados financeiros, a reunião de agosto continua a apresentar um equilíbrio delicado. Os mercados monetários continuam a atribuir cerca de uma probabilidade de 80% a uma pausa, mas os dados mais sólidos sobre o emprego e a recuperação das despesas das famílias tornam essa decisão menos óbvia.

A inflação continua a ser o principal risco

A inflação do IPC global da Austrália abrandou para 4,0% em termos homólogos em maio, abaixo dos 4,2% registados em abril. À primeira vista, isto parece ser uma notícia encorajadora para o RBA.

No entanto, grande parte desta melhoria deveu-se à redução temporária dos impostos especiais sobre o consumo de combustíveis por parte do governo australiano. Os preços dos combustíveis para automóveis diminuíram 11,9% em maio, na sequência de uma descida de 7,0% em abril.

Mais importante ainda, a taxa de inflação média ajustada — o indicador preferido do RBA para medir a inflação subjacente — subiu de 3,4% para 3,6%, indicando que as pressões subjacentes sobre os preços permanecem persistentes após a exclusão dos componentes mais voláteis.

Para os investidores, esta é a parte crucial do panorama da inflação. A menos que a inflação subjacente comece a diminuir de forma mais convincente, o RBA poderá ter poucas alternativas senão manter a sua retórica restritiva ou mesmo considerar outro aumento das taxas de juro.

Recuperação das despesas das famílias

Outra característica importante da última divulgação de dados foi o aumento de 1,3% nas despesas das famílias durante o mês de maio. Isto marcou uma recuperação acentuada após quedas de 1,1% em abril e 1,7% em março.

O valor excedeu significativamente as expectativas de um aumento de 0,5%, sugerindo que os consumidores australianos continuam surpreendentemente resilientes, apesar dos custos de vida elevados, das contas de energia mais caras e do aumento das prestações hipotecárias.

Parte deste aumento refletiu a normalização dos reembolsos de bilhetes de avião, na sequência das perturbações relacionadas com o conflito no Médio Oriente. No entanto, o panorama geral permanece inalterado: os gastos das famílias ainda não mostram sinais de um abrandamento significativo.

Para o RBA, isto cria mais um desafio. Um mercado de trabalho resiliente continua a apoiar os rendimentos das famílias, ajudando a sustentar o consumo e tornando mais difícil regressar a inflação à meta.

Os titulares de hipotecas continuam sob pressão

Desde o início de 2026, a taxa de juro de referência do RBA aumentou de 3,60% para 4,35%. Três subidas consecutivas de um quarto de ponto na taxa acrescentaram aproximadamente 342 AUD à prestação mensal média de uma hipoteca típica de 736 000 AUD.

Numa base anual, isto traduz-se em cerca de 4 128 AUD em custos adicionais de financiamento. Caso o RBA proceda a um quarto aumento da taxa, a Compare the Market estima que as prestações mensais médias aumentariam mais 114 AUD.

Em conjunto com os aumentos anteriores, os custos anuais de serviço da hipoteca aumentariam em cerca de 5 472 AUD. Isto é particularmente importante para os investidores, uma vez que as finanças das famílias continuam a ser um dos principais canais de transmissão da política monetária na Austrália.

O paradoxo é que, apesar da pressão crescente sobre os mutuários, o consumo ainda não enfraqueceu significativamente. Isto aumenta a probabilidade de o RBA continuar a considerar a economia demasiado resiliente.

A escassez de mão de obra continua generalizada

Apesar dos níveis recorde de migração, as empresas australianas continuam a registar uma escassez significativa de mão de obra. De acordo com dados do ABS, as vagas de emprego permanecem 45% acima dos níveis pré-pandémicos e mantêm-se acima das 325 000 vagas há cinco anos consecutivos.

A escassez mais aguda mantém-se nos setores dos cuidados de saúde e da assistência social, onde as vagas estão 90% acima dos níveis pré-pandémicos. As vagas no setor industrial estão 78% acima, nos serviços de eletricidade, gás, água e gestão de resíduos estão 76% acima dos níveis pré-pandémicos, enquanto as vagas na indústria mineira permanecem 58% acima.

Isto é importante porque a escassez persistente de mão-de-obra tende a manter elevadas as pressões salariais. Enquanto as empresas continuarem a competir pelos trabalhadores, a inflação salarial poderá permanecer mais forte do que o desejado, mesmo que o crescimento económico global abrande.

Para o RBA, isto significa que o mercado de trabalho poderá permanecer demasiado restrito para que a inflação subjacente regresse rapidamente à meta. Para os investidores, aumenta a probabilidade de a política monetária se manter restritiva por mais tempo.

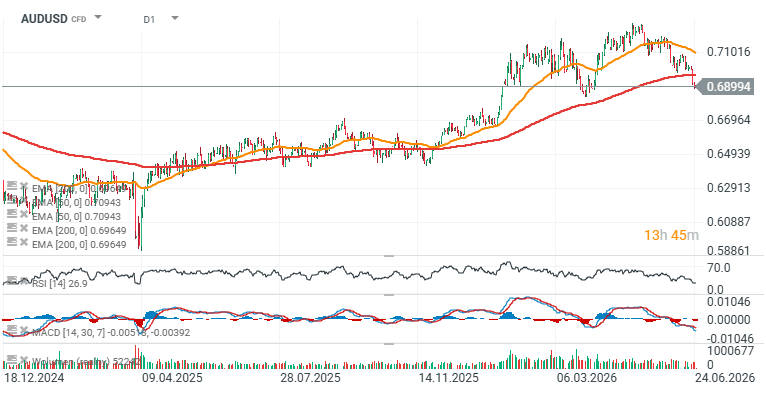

Implicações para o dólar australiano – gráfico AUD/USD

O último relatório sobre o mercado de trabalho é, em termos gerais, favorável ao dólar australiano, uma vez que reforça os argumentos a favor de taxas de juro mais elevadas por mais tempo. Um emprego mais forte, um desemprego mais baixo e uma despesa de consumo resiliente reduzem, em conjunto, a margem de manobra do RBA para uma mudança de rumo no sentido de uma política monetária mais flexível.

Para pares de moedas como AUD/USD, AUD/JPY e EUR/AUD, a questão fundamental é se os mercados começam a alterar as expectativas, passando de uma pausa nas taxas para mais um aumento. Se as probabilidades de subida das taxas continuarem a aumentar, o dólar australiano poderá receber apoio adicional através do canal das taxas de juro.

Ao mesmo tempo, o dólar australiano continua altamente sensível ao sentimento de risco global, aos preços das matérias-primas e à evolução da situação na China. Consequentemente, dados macroeconómicos internos mais sólidos, por si só, podem não ser suficientes para gerar uma tendência de alta sustentada, caso as condições globais se tornem menos favoráveis às moedas cíclicas.

A principal conclusão para os investidores é clara: o último relatório sobre o mercado de trabalho reduziu as expectativas de uma mudança precoce para uma postura mais dovish por parte do RBA, ao mesmo tempo que aumentou significativamente a importância da próxima publicação dos dados sobre a inflação.

Analisando o gráfico do AUD/USD, o par caiu abaixo da EMA de 200 períodos (linha vermelha), que tem funcionado, de um modo geral, como um trampolim para recuperações desde abril de 2025. A questão fundamental agora é se esta última descida marca o início de uma inversão de tendência mais duradoura ou se se trata simplesmente de uma correção mais profunda, semelhante a recuos anteriores. O suporte importante mais próximo situa-se em torno de 0,67, correspondendo aos mínimos de oscilação de março, enquanto a EMA de 200 períodos, perto de 0,70, representa agora o principal nível de resistência.

Calendário económico: Investidores continuam atentos aos resultados em Wall Street

Destaques da manhã (06.08.2026)

Resumo do dia: Dow Jones bate novo máximo histórico, enquanto ouro e prata sobem mais de 4%

Acordo de Ormuz cada vez mais próximo

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.