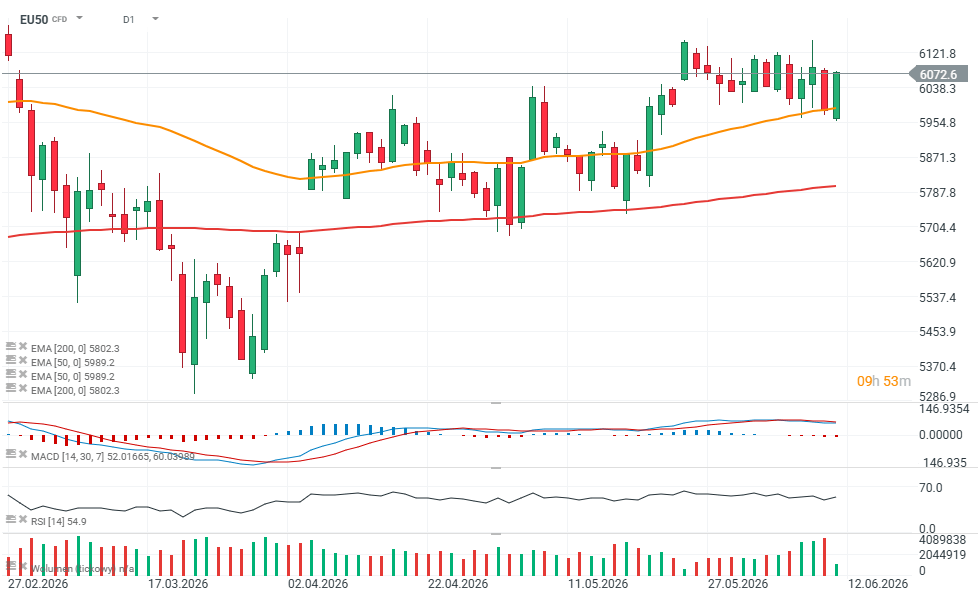

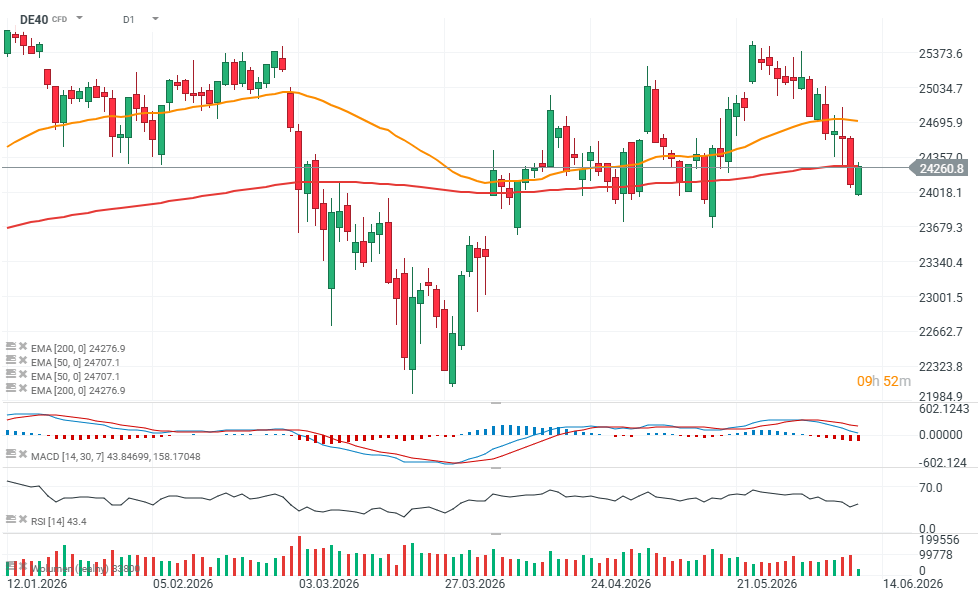

Os mercados acionistas europeus estão a recuperar de uma recente onda de vendas, à medida que os investidores aproveitam as valorizações mais baixas e compram na baixa. A incerteza decorre do agravamento das tensões entre os Estados Unidos e o Irão, alimentando preocupações quanto ao abastecimento energético do Médio Oriente e às implicações inflacionistas de um conflito prolongado. Apesar destes ventos contrários, a mentalidade de «comprar na baixa» mantém-se intacta nos mercados europeus.

Pontos-chave

- As ações europeias estão a recuperar das recentes quedas e o Banco Central Europeu aumentou as taxas de juro em 25 pontos base — em linha com as expectativas do mercado.

- Os principais índices europeus estão a aguentar-se relativamente bem, apesar da fraqueza no setor tecnológico.

- O aumento das taxas de rendibilidade das obrigações e as tensões geopolíticas continuam a limitar o apetite pelo risco e a aumentar a incerteza em torno da sustentabilidade da recuperação do mercado.

- Os investidores estão a olhar para além da decisão de hoje sobre as taxas e a concentrar-se principalmente em quaisquer sinais da presidente do BCE, Christine Lagarde, relativamente a uma potencial medida de acompanhamento em setembro.

Ações em destaque

- A SAP caiu quase 4% e a Capgemini perdeu mais de 3%, pesando sobre o setor tecnológico europeu depois de a Oracle ter revelado planos agressivos de despesas de capital.

- A Hugo Boss valorizou mais de 8% depois de o Frasers Group ter lançado uma oferta de aquisição no valor de 2 mil milhões de euros pela marca de moda alemã.

- O Frasers Group registou uma queda de cerca de 2%, à medida que os investidores avaliavam as implicações financeiras da aquisição proposta.

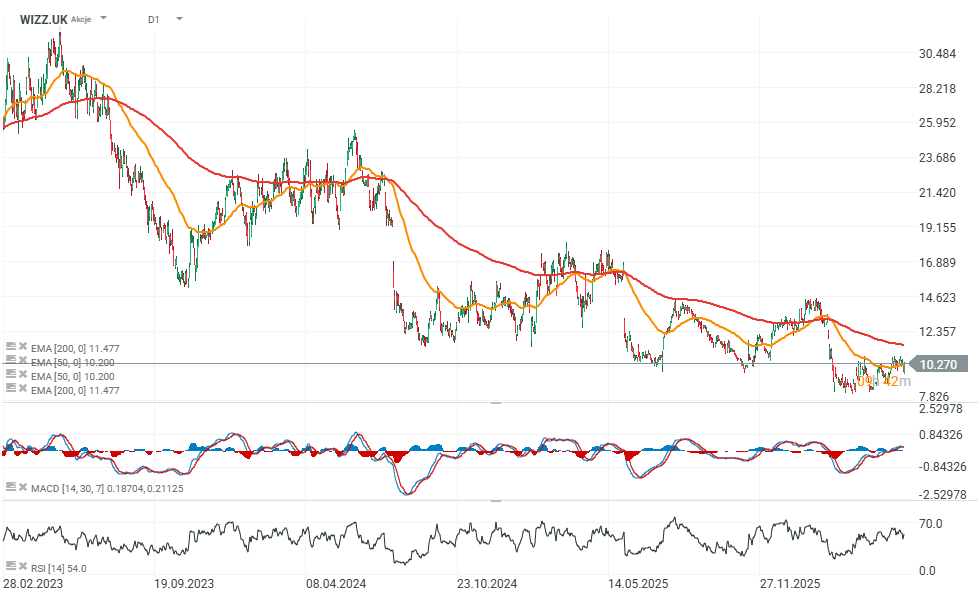

- A Wizz Air subiu aproximadamente 6% após divulgar resultados anuais que superaram as expectativas do mercado.

Fonte: xStation5

Fonte: xStation5

A Wizz Air regressa à rentabilidade à medida que os problemas com os motores começam a atenuar-se

A Wizz Air apresentou resultados que podem ser considerados um passo importante no sentido da normalização do seu modelo de negócio, após dois anos excepcionalmente difíceis, marcados por problemas com os motores GTF da Pratt & Whitney. A companhia aérea regressou à rentabilidade antes de impostos, melhorou a geração de caixa e manteve um crescimento robusto do número de passageiros, apesar das restrições operacionais em curso. Igualmente importante, a administração sinalizou que o impacto da imobilização de aeronaves está a diminuir gradualmente, ao mesmo tempo que destacou oportunidades de crescimento potenciais decorrentes da pressão crescente sobre os concorrentes mais fracos. Os investidores acolheram favoravelmente o relatório, fazendo com que as ações subissem até 6% durante a sessão de quinta-feira.

Pontos-chave

- A Wizz Air regressou à rentabilidade, gerando 27 milhões de euros de lucro antes de impostos e quase mil milhões de euros de fluxo de caixa livre.

- O número de aeronaves imobilizadas devido a inspeções aos motores Pratt & Whitney diminuiu de 42 para 30, prevendo-se que a questão esteja totalmente resolvida até ao final de 2027.

- A administração espera um forte crescimento do tráfego no ano fiscal de 2027 e vê oportunidades para ganhar quota de mercado à custa de concorrentes financeiramente mais fracos.

Resultados confirmam recuperação do modelo de negócio

No ano fiscal, a Wizz Air registou um lucro antes de impostos de 27 milhões de euros, marcando um regresso à rentabilidade após perdas anteriores. O EBITDA aumentou 16% em relação ao ano anterior, enquanto o tráfego de passageiros cresceu 10%, para 70 milhões de passageiros.

A geração de caixa foi particularmente impressionante. O fluxo de caixa livre atingiu quase 1.000 milhões de euros, um aumento de 22% em relação ao ano anterior, apesar do reembolso de uma obrigação de 500 milhões de euros em janeiro de 2026. A margem EBITDA expandiu-se para 23,2%, destacando a capacidade da empresa de alavancar a escala e melhorar a eficiência operacional.

O balanço também apresentou uma melhoria significativa. A Wizz Air encerrou o ano com mais de 2 mil milhões de euros em caixa, níveis estáveis de dívida líquida e uma redução do rácio dívida líquida/EBITDA de 4,4x para 3,7x. A administração reiterou a sua ambição de reduzir ainda mais a alavancagem para cerca de 2x o EBITDA ao longo do tempo.

Os problemas com os motores continuam a ser importantes, mas os riscos estão a diminuir gradualmente

As inspeções aos motores Pratt & Whitney GTF continuam a ser o maior desafio operacional da companhia aérea. Durante quase dois anos, a questão limitou o crescimento da capacidade e obrigou à imobilização temporária de uma parte significativa da frota.

No entanto, os desenvolvimentos recentes indicam um progresso claro. O número de aeronaves imobilizadas caiu para 30, face às 42 do ano anterior, e a administração continua a esperar que todas as aeronaves afetadas regressem ao serviço até ao final do ano civil de 2027.

Do ponto de vista dos investidores, esta é, sem dúvida, a conclusão mais importante do relatório. Sugere que o mercado está a começar a vislumbrar um caminho para a utilização irrestrita da frota e um regresso à dinâmica de crescimento normal.

A Wizz Air volta a centrar-se na Europa e dá prioridade à rentabilidade

A administração continua a reestruturar a rede, concentrando recursos nos seus principais mercados da Europa Central e Oriental. Uma parte significativa da capacidade anteriormente atribuída ao Médio Oriente foi reafectada à Europa, onde as rotas mais curtas permitem uma maior utilização das aeronaves e operações mais frequentes.

A companhia aérea já saiu de Abu Dhabi e reduziu a exposição a vários aeroportos com desempenho insatisfatório. A administração indicou também que Londres Gatwick não constitui uma grande prioridade de crescimento devido às elevadas taxas aeroportuárias e às restrições operacionais.

Outra decisão estratégica notável é o abandono de um modelo de operação autónomo do Airbus A321XLR. Em vez disso, todas as aeronaves A321XLR serão integradas na frota padrão de A321neo, simplificando as operações e reduzindo a complexidade.

Perspetivas de crescimento continuam muito sólidas

As orientações da administração para o primeiro semestre do ano fiscal de 2027 apontam para uma expansão rápida e contínua. Espera-se que a capacidade de lugares disponíveis aumente em aproximadamente 25% no primeiro trimestre e em mais de 25% no segundo trimestre.

Deve haver um apoio adicional proveniente da restauração gradual das operações em Tel Aviv e do regresso contínuo das aeronaves imobilizadas. A administração também vê um cenário competitivo favorável, uma vez que as companhias aéreas em toda a Europa enfrentam custos crescentes de combustível, restrições de liquidez e frotas envelhecidas.

O CEO József Váradi sugeriu abertamente que o segundo semestre do ano poderia criar «vácuos de mercado» e até mesmo provocar falências de companhias aéreas, criando oportunidades para a Wizz Air conquistar quota de mercado adicional.

Fonte: xStation5

Intel aumenta a aposta: 20 mil milhões de dólares para um grande regresso

O setor energético lidera as subidas na Europa; a ASML recupera 🔼 Alcon sobe 4% após a divulgação dos resultados

🗽 Resumo da época de divulgação de resultados nos EUA

Calendário económico: Investidores aguardam pelos dados sobre o imobiliário nos EUA

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.