- A indústria de defesa americana entra em mais uma época de resultados com carteiras de encomendas recorde, mas com capacidade de produção limitada.

- A procura global continua em níveis muito elevados, mas os problemas na cadeia de abastecimento e os custos das matérias-primas estão a prejudicar as margens.

- A Europa e o Médio Oriente estão a diversificar lentamente as suas fontes de armamento.

- Resultados significativamente acima ou abaixo das expectativas podem indicar mudanças geopolíticas e alterações nas prioridades fiscais e externas dos EUA.

- A indústria de defesa americana entra em mais uma época de resultados com carteiras de encomendas recorde, mas com capacidade de produção limitada.

- A procura global continua em níveis muito elevados, mas os problemas na cadeia de abastecimento e os custos das matérias-primas estão a prejudicar as margens.

- A Europa e o Médio Oriente estão a diversificar lentamente as suas fontes de armamento.

- Resultados significativamente acima ou abaixo das expectativas podem indicar mudanças geopolíticas e alterações nas prioridades fiscais e externas dos EUA.

A procura é forte, mas não sem limitações

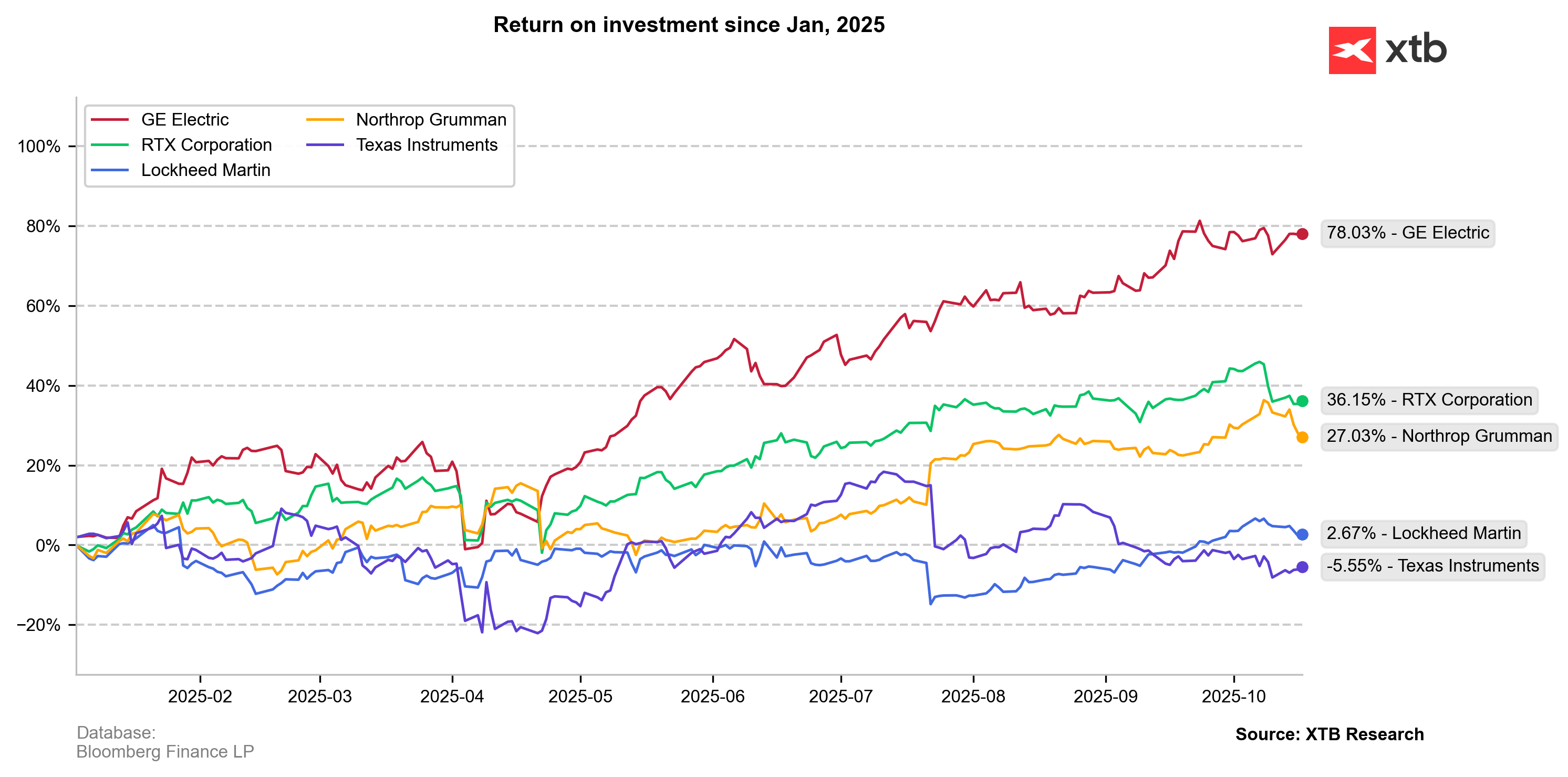

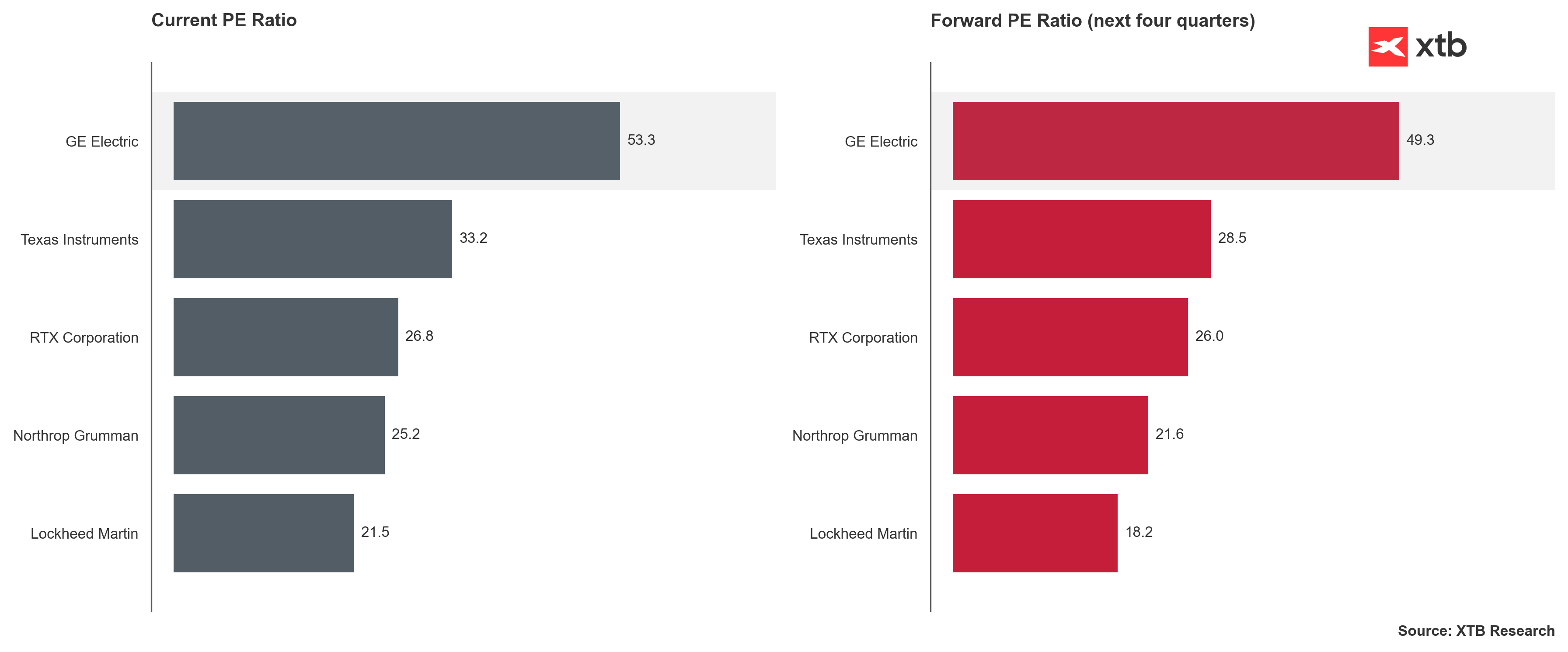

O setor da indústria de defesa americana continua a passar por um boom excepcional, impulsionado pelos eventos geopolíticos dos últimos anos. Desde o início da guerra na Ucrânia em 2022, os preços das ações de empresas como Lockheed Martin, Northrop Grumman, RTX, GE Aerospace e, parcialmente, Texas Instruments subiram claramente, refletindo um aumento acentuado na procura global por equipamentos militares. As empresas americanas não tiveram um crescimento tão rápido quanto as suas concorrentes europeias, mas mantiveram bases financeiras muito sólidas e carteiras de encomendas recordes. A situação operacional das empresas é boa, mas não tão boa quanto poderia ser. O mercado continua em desequilíbrio estrutural.

A procura excede a oferta porque as capacidades de produção de muitas empresas ainda estão limitadas por escassez na cadeia de abastecimento, escassez de componentes e dificuldades de pessoal. Um exemplo é a RTX, que há meses enfrenta problemas relacionados com o motor GTF instalado nos aviões de passageiros da Airbus. Restrições semelhantes afetam a GE Aerospace, que, embora beneficie de um número recorde de inspeções e serviços do motor LEAP, ainda não consegue satisfazer totalmente a procura das companhias aéreas e dos fabricantes.

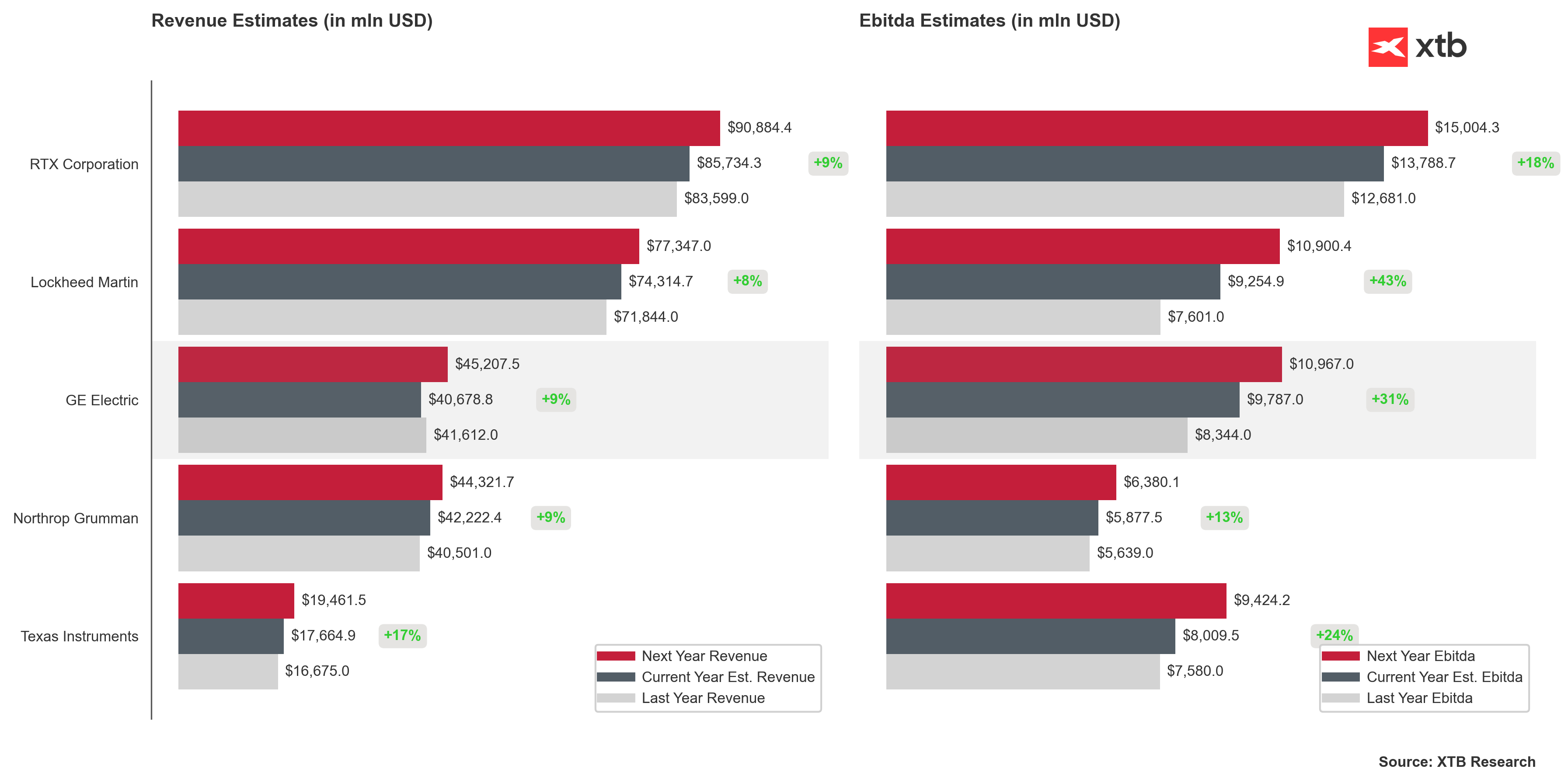

Ao mesmo tempo, os programas de modernização militar estão a consumir recursos cada vez maiores. A Lockheed Martin reporta uma carteira de encomendas recorde de cerca de 170 mil milhões de dólares, a RTX mais de 230 mil milhões de dólares e a Northrop Grumman está a aumentar os investimentos no desenvolvimento do bombardeiro estratégico B-21 Raider. A procura dos países da NATO, do Médio Oriente e da região Indo-Pacífico permanece em níveis historicamente elevados.

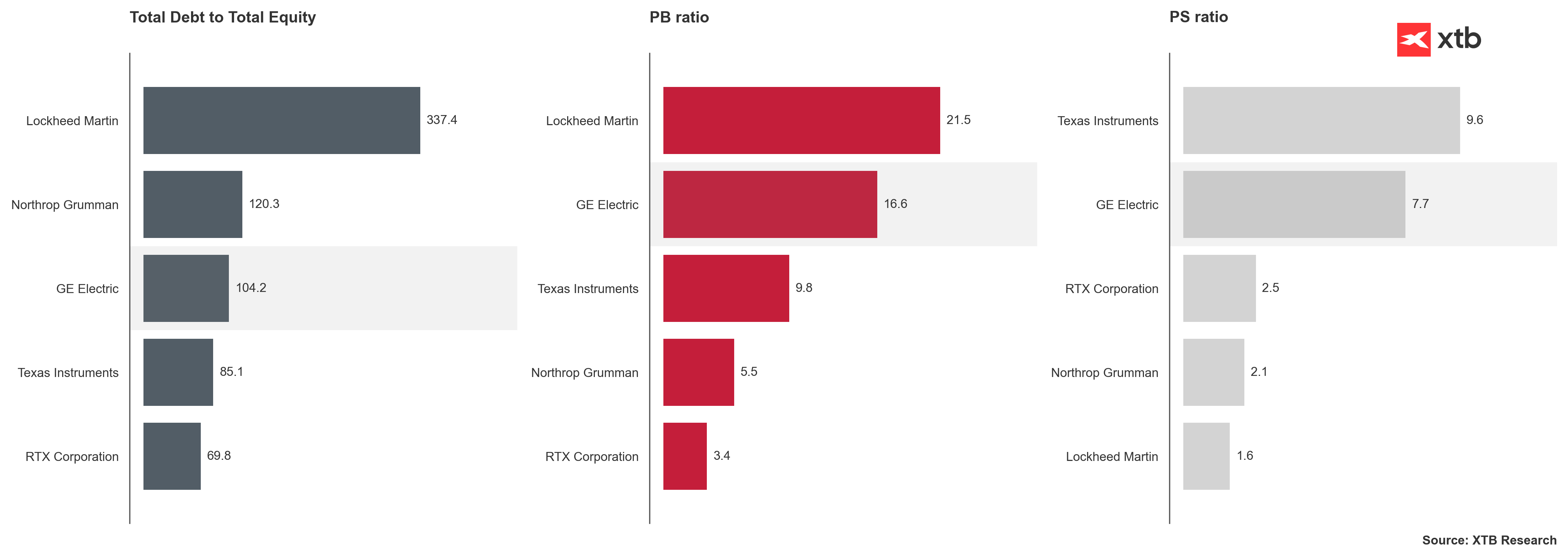

A GE Aerospace e a RTX têm ações significativas nos segmentos civis relacionados à aviação comercial, enquanto a Texas Instruments é principalmente fabricante de componentes analógicos e semicondutores usados em sistemas eletrônicos industriais, automotivos e de defesa, mas não depende de encomendas militares. Isso significa que os seus resultados nem sempre refletem diretamente a condição de todo o setor de defesa, mas sim o estado geral da indústria de tecnologia avançada nos EUA.

Erosão da credibilidade

Além disso, o fator político não pode ser ignorado. A política externa ineficaz e pouco fiável dos Estados Unidos nos últimos anos, especialmente durante a presidência de Donald Trump, enfraqueceu a confiança de alguns aliados. A Europa está a discutir abertamente a necessidade de se tornar independente do equipamento americano e construir a sua própria indústria de defesa. A União Europeia adotou um plano segundo o qual pelo menos metade das compras de armas devem ser feitas dentro da Comunidade até ao final da década.

No entanto, isso não significa uma reversão repentina da tendência. Nos dados de exportação, a participação dos Estados Unidos nas entregas globais de armas aumentou para mais de quarenta por cento nos últimos anos. As importações europeias de armas aumentaram em mais da metade, e a maioria delas ainda vem dos EUA. Isso mostra que estamos a falar de um processo de diversificação lento, mas determinado, e não de uma retirada repentina e total. É muito provável que este seja o último ano em que os EUA possam ostentar um domínio tão grande no setor.

Aumento dos stocks, maior capital e restrições de recursos

Nos próximos relatórios trimestrais, vale a pena prestar atenção às mudanças nas estruturas dos balanços patrimoniais. As empresas podem apresentar níveis de stocks mais elevados e despesas de investimento crescentes. Isso é consequência dos problemas com a disponibilidade de metais de terras raras, que são cruciais na produção de motores, radares e sistemas de controlo de fogo. Os Estados Unidos ainda dependem em grande parte de matérias-primas e componentes processados na China. O Pentágono está a tentar mudar essa situação, financiando o desenvolvimento de fontes domésticas e fábricas de processamento, mas esse processo requer tempo e dinheiro.

Maiores despesas com stocks e investimentos em capital de giro podem reduzir as margens e os fluxos de caixa atuais. Em particular, programas implementados a preços fixos, como o B-21 na Northrop Grumman ou alguns contratos de mísseis, são sensíveis ao aumento dos custos de materiais e mão de obra.

Durante as conferências sobre resultados, os investidores acompanharão de perto não só os números, mas também a linguagem utilizada pelos CEOs e CFOs. Sinais de alerta podem incluir termos como «problemas de capacidade», «gargalos» ou «ciclos de entrega prolongados». Por outro lado, menções a melhoria da eficiência, aumento da capacidade de produção e aceleração do cumprimento de encomendas serão recebidas de forma positiva. Também vale a pena prestar atenção aos indicadores de carteira de encomendas, à relação entre novas encomendas e entregas e à conversão do fluxo de caixa.

A dádiva sagrada do orçamento será reduzida?

Nos últimos meses, o tema do aumento da dívida e da tensa situação fiscal dos Estados Unidos tem voltado cada vez mais à tona. Embora o setor de defesa seja tradicionalmente considerado a «vaca sagrada» do orçamento americano, a longo prazo, mesmo ele pode sentir restrições financeiras. Por enquanto, porém, o Congresso mantém um nível recorde de financiamento, e o orçamento total de defesa para 2026 deve ultrapassar 900 mil milhões de dólares. Se os resultados de todo o setor ficarem significativamente abaixo das expectativas, isso pode sugerir os primeiros sintomas de fadiga fiscal e o progressivo isolamento dos Estados Unidos no cenário internacional. Se esse cenário se concretizar, as previsões de vendas para os próximos trimestres serão tão importantes quanto os resultados, se não mais.

O cenário oposto, ou seja, resultados significativamente acima das previsões, poderia significar mais do que apenas uma melhoria há muito esperada na eficiência. Se as empresas de defesa americanas começarem a reportar um aumento acentuado nas vendas e investimentos, ciclos de entrega mais curtos, expansão da capacidade de produção de munições e aviação, isso pode ser um sinal de que o país está a preparar-se para uma maior atividade militar. Tal quadro poderia indicar preparativos para uma potencial intervenção ou confronto cinético.

A indústria de defesa americana continua em excelente condição, apesar do estado cada vez mais preocupante das finanças e da economia americanas. No entanto, ela opera no limite de sua capacidade máxima. Carteiras de pedidos recordes, escassez de recursos e cadeias de abastecimento tensionadas criam uma combinação em que as receitas crescem no papel, mas as margens permanecem sob pressão.

O mercado ainda confia na determinação dos EUA em investir quantias infinitas de dinheiro nas suas forças armadas, mas vê cada vez mais a ineficiência da indústria e do sistema político americanos. Os próximos resultados mostrarão se as empresas americanas podem transformar a procura em lucros e crescimento sustentáveis ou se ficarão presas na armadilha de cadeias de abastecimento ineficientes, orçamentos instáveis e gestão sem perspetivas.

Resumo diário: O mercado começa a duvidar das subidas das taxas de juro após as declarações de Warsh, mas Trump anula a recuperação

Declarações não tão «hawkish», evasivas «dovish»; EURUSD situava-se em 1,1450 durante a sessão de perguntas e respostas com Kevin Warsh

Conferência de imprensa da Reserva Federal: Warsh elogia o investimento em ativos fixos e melhora o sentimento do mercado

Abertura da sessão americana: Wall Street aguarda com ansiedade a decisão da Reserva Federal e os resultados financeiros das gigantes tecnológicas

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.