O relatório do NFP de maio provocou uma valorização do dólar americano de mais de 0,7% face ao euro, a par das quedas no mercado bolsista norte-americano (com o NASDAQ a registar uma descida de 1,7%). A situação do mercado de trabalho norte-americano revelou-se melhor do que o esperado. Face às pressões inflacionistas persistentes, isto deverá levar a Reserva Federal a aumentar as taxas de juro. A questão agora não é «se», mas «quando» – e em que medida o novo presidente da Reserva Federal, Kevin Warsh, tentará contrariar o aperto da política monetária.

Algumas palavras sobre os dados

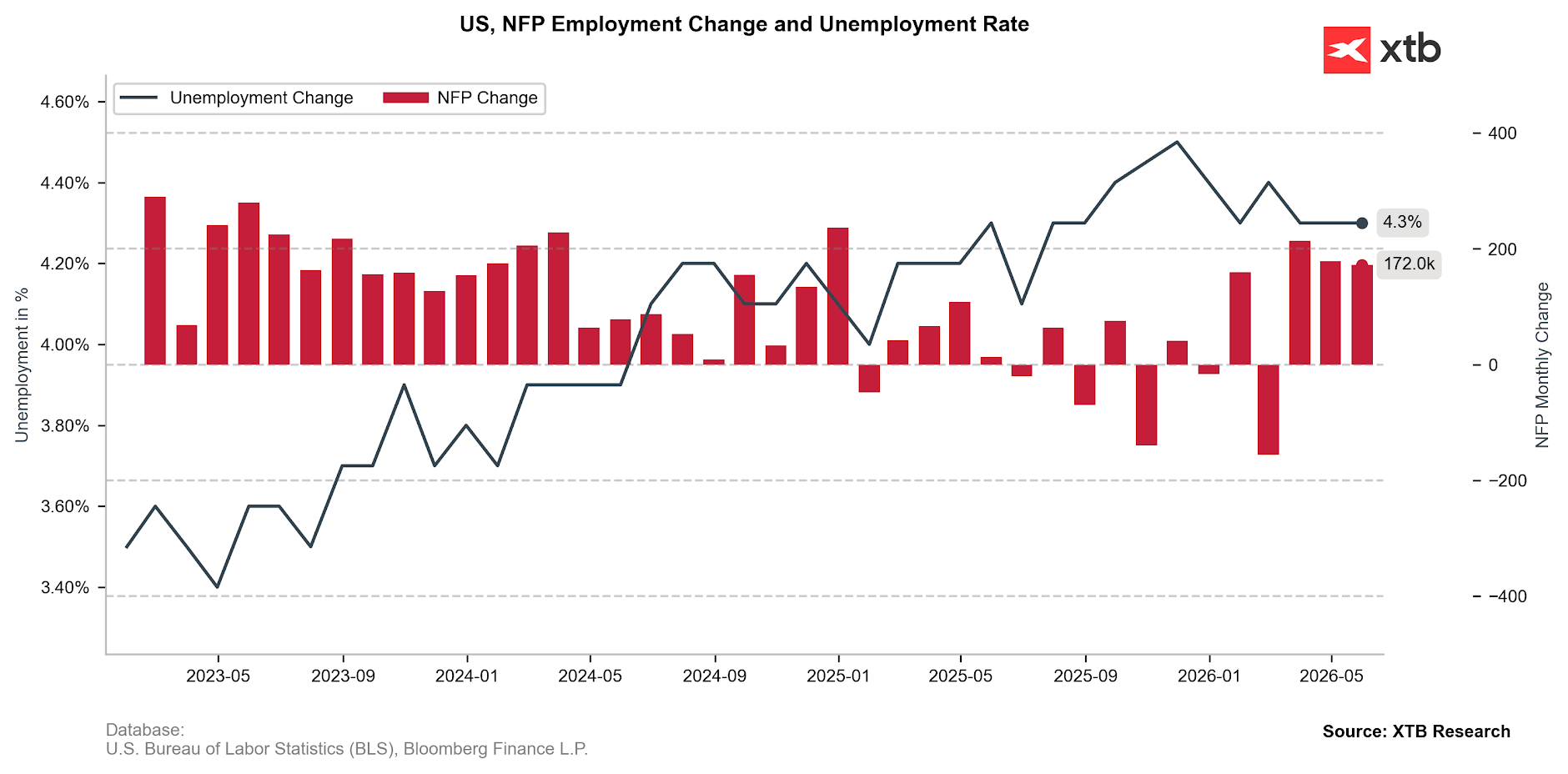

O número de empregos não agrícolas no mercado de trabalho dos EUA aumentou em 172 mil. Este valor não só supera a estimativa consensual (86 mil), como excede amplamente até mesmo as previsões mais otimistas (125 mil). Para piorar a situação para os otimistas do mercado, os dados dos dois meses anteriores foram revistos em alta em 93 mil. Dado que o Bureau of Labor Statistics nos habituou a revisões substanciais em baixa, isto constitui uma surpresa excepcionalmente grande. Entretanto, a taxa de desemprego manteve-se inalterada em 4,3%.

Figura 1: Variação do número de empregos não agrícolas (NFP) e da taxa de desemprego nos EUA (2023 - 2026)

Fonte: XTB Research, 05.06.2026

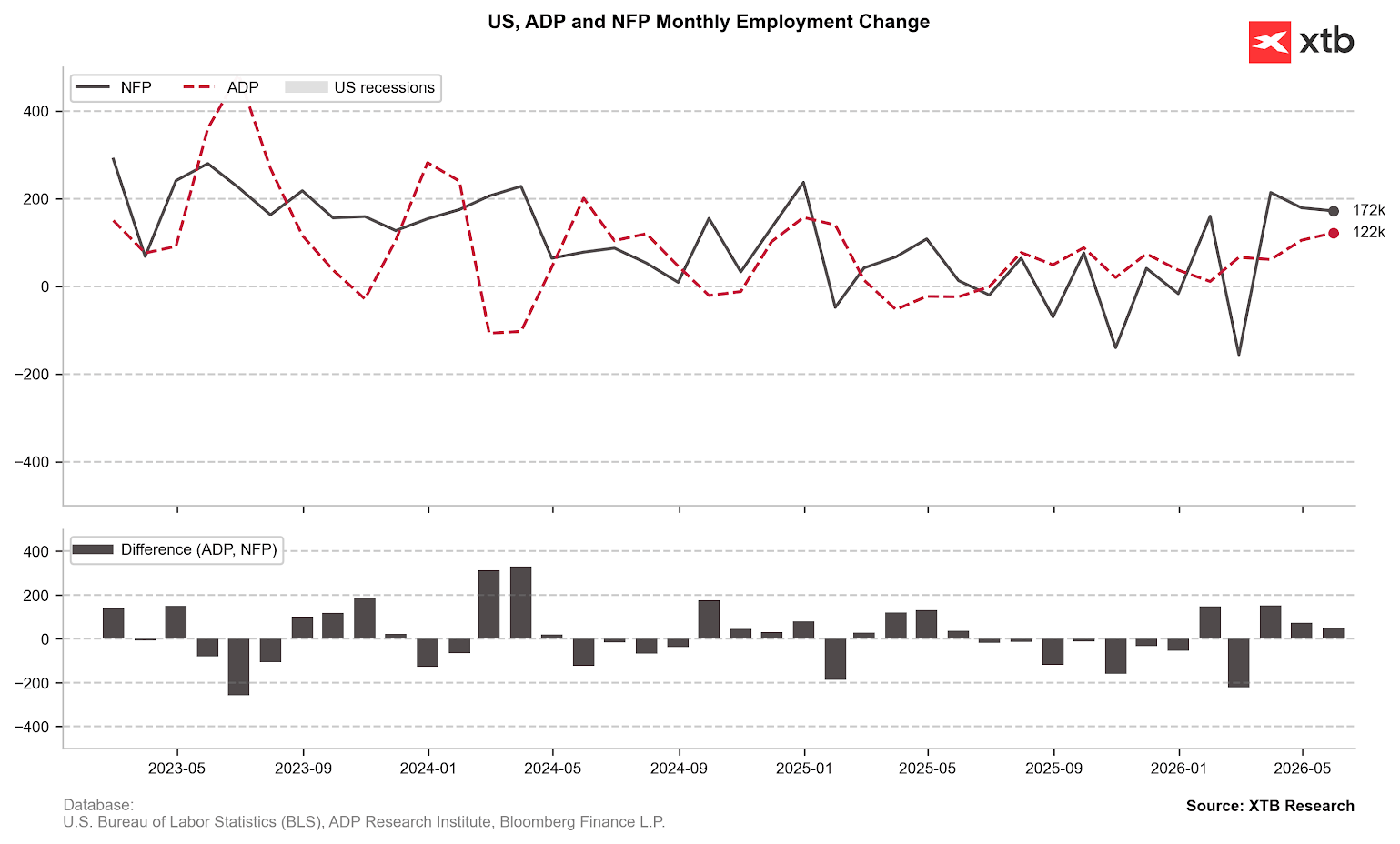

O relatório está em perfeita sintonia com o panorama geral delineado pelos dados recentes do mercado de trabalho. Os pedidos semanais de subsídio de desemprego mantiveram-se próximos dos mínimos de vários anos, enquanto os dados da ADP e do JOLTS surpreenderam positivamente – estes últimos de forma particularmente acentuada, embora seja importante referir que os dados do JOLTS apresentam um atraso significativo em relação aos restantes. É também consistente com a narrativa das últimas atas do FOMC, nas quais os analistas da Fed indicaram que, após um período de arrefecimento, as condições do mercado de trabalho se tinham «estabilizado». Mesmo assim, para alguns decisores políticos, isto serviu de argumento para que a economia não esteja à beira de um abrandamento repentino e não necessite do apoio de dinheiro mais barato.

Figura 2: Dados do NFP e da ADP (2023 - 2026)

Fonte: XTB Research, 05.06.2026

Subida das taxas em 2026 já totalmente descontada

No dia 17 de junho, o FOMC reunir-se-á mais uma vez, desta vez presidido pelo seu novo líder. Kevin Warsh deveria representar a promessa de uma tão esperada flexibilização monetária para os mercados. No entanto, ele assume o legado de Jerome Powell numa altura em que as discussões sobre reduções das taxas podem ser consideradas altamente desatualizadas.

Com as preocupações relativas ao mercado de trabalho a diminuir significativamente, a Fed poderá concentrar-se quase inteiramente na segunda parte do seu mandato: garantir a estabilidade dos preços. À luz da transmissão mais rápida do que o esperado dos preços mais elevados das matérias-primas energéticas para outros setores da economia, esta é uma questão de importância crítica.

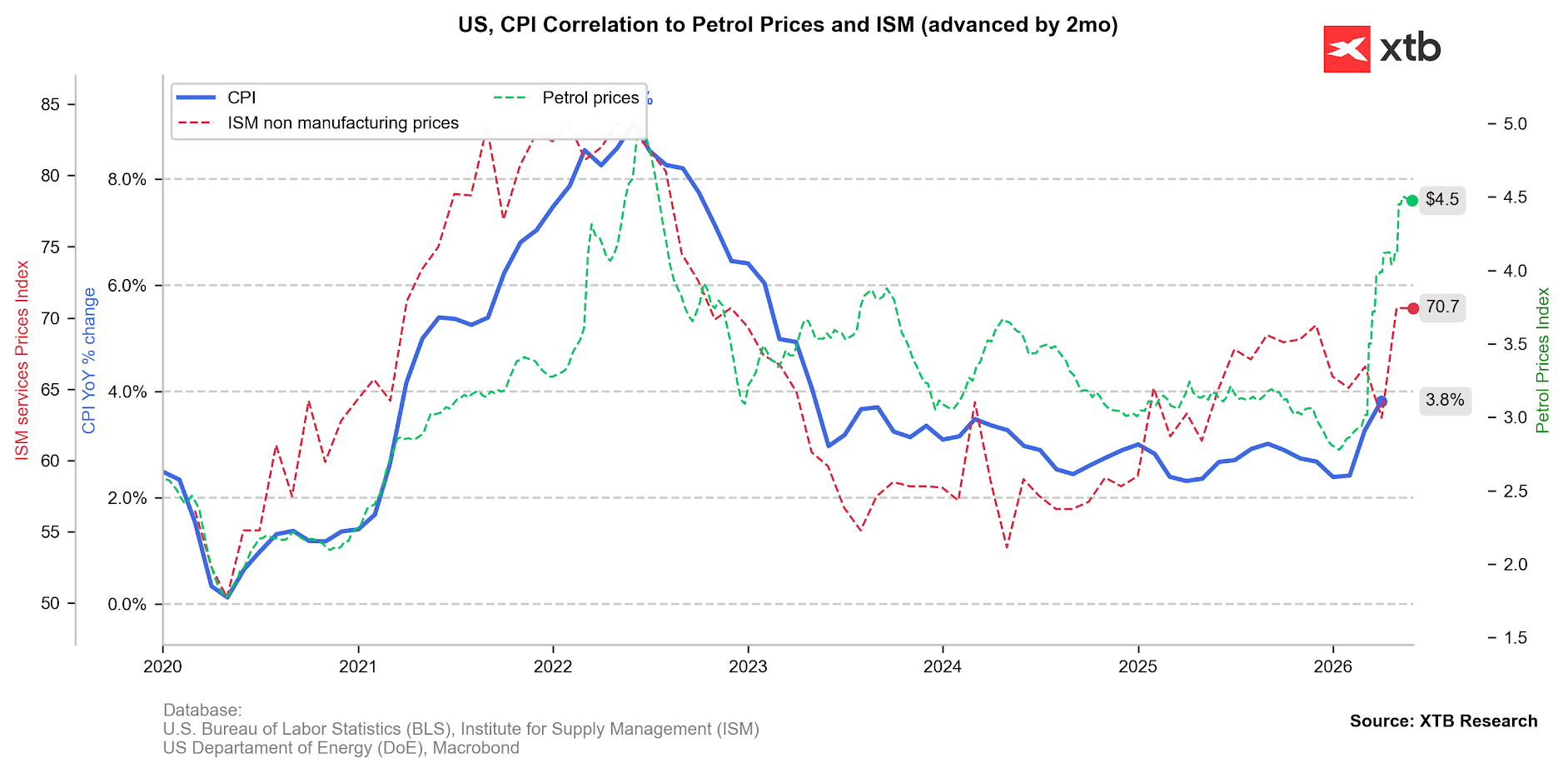

Figura 3: Inflação do IPC global, Índice de Preços do PMI de Serviços do ISM e Preços da Gasolina nos EUA (2020 - 2026)

Fonte: XTB Research, 05.06.2026

A inflação do IPC global subiu para 3,8% em abril. Mais preocupante, no entanto, é o facto de os indicadores de inflação subjacente também terem registado um aumento significativo, tanto no caso do IPC (2,8%) como do PCE (3,3%) – este último é publicado com algum atraso, mas é o preferido pela Reserva Federal. Ao mesmo tempo, os indicadores de tendência apontam para uma pressão ascendente adicional sobre os preços, incluindo o subíndice de preços do último relatório do PMI do ISM, que atingiu um máximo de vários anos de 70,7.

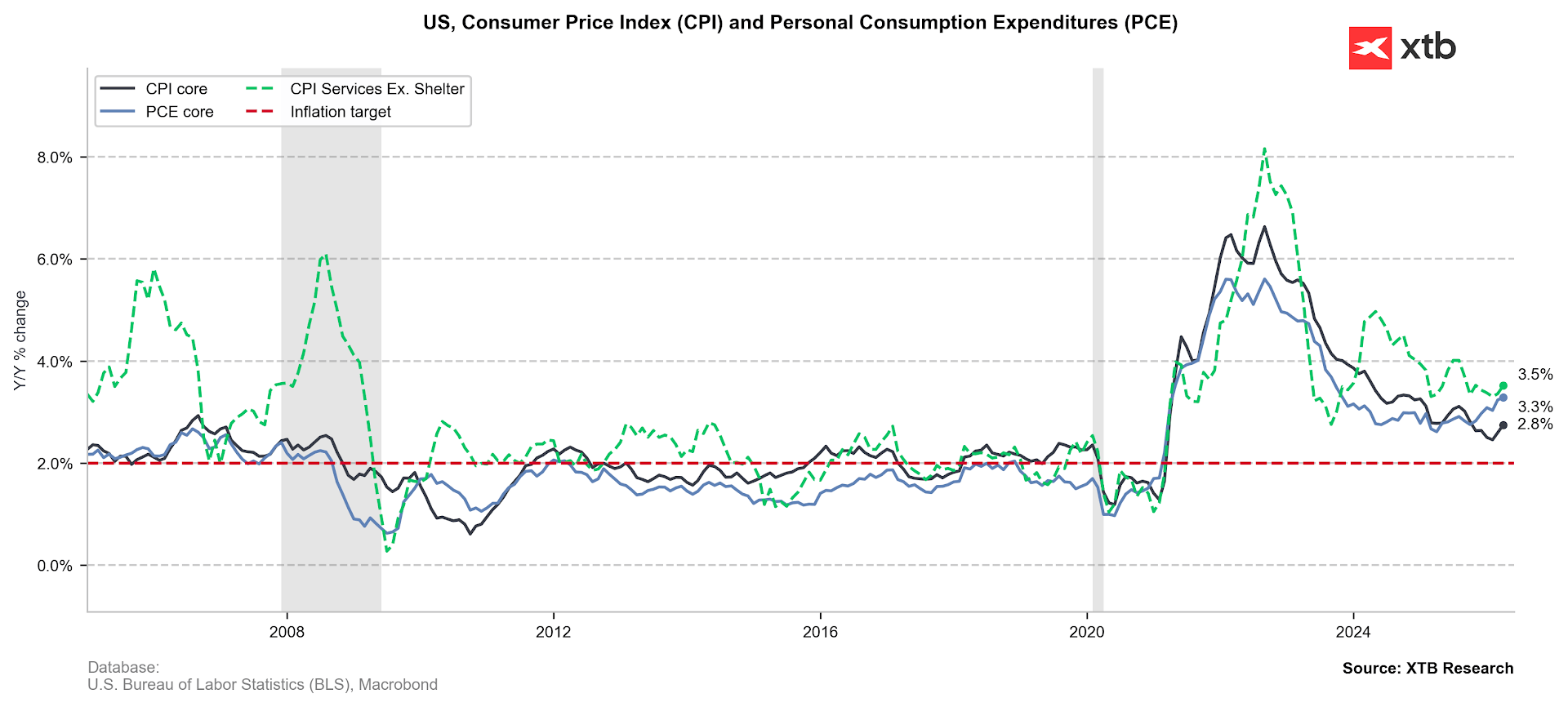

Figura 4: Inflação subjacente do IPC e do PCE nos EUA (2020 - 2026)

Fonte: XTB Research, 05.06.2026

O dólar encontra-se bem posicionado

Parece que o mercado de trabalho está a recuperar o equilíbrio, e as negociações prolongadas entre os EUA e o Irão (e a consequente perturbação prolongada do Estreito de Ormuz) poderão afetar a inflação norte-americana de forma mais acentuada do que inicialmente previsto. Por conseguinte, na ausência de uma desescalada, o dólar deverá receber um impulso triplo: de um Fed mais hawkish, da posição dos EUA como exportador líquido de matérias-primas energéticas e do seu estatuto de porto seguro, que atrai investidores em meio à turbulência global e deverá beneficiar da instabilidade geopolítica.

Os mercados estarão a acompanhar de perto a divergência na precificação das subidas de taxas de juro em ambos os lados do Atlântico – os EUA versus a zona euro. Na próxima semana, o BCE irá muito provavelmente avançar com um aumento. A atenção centrar-se-á nas declarações da Presidente Lagarde; dados os fracos dados económicos e os valores de inflação inferiores ao esperado, ela poderá moderar as expectativas ainda bastante agressivas de um maior aperto monetário.

Mercado bolsista sob pressão

As taxas de rendibilidade das obrigações dos EUA estão a subir (as taxas a 10 anos subiram quase 10 pontos base), o que é naturalmente uma notícia indesejável para os investidores em ações. Parece haver ampla margem para novas revisões em alta nas expectativas de subida das taxas. Se o mercado se mover efetivamente nessa direção, a correção do mercado bolsista que muitos têm vindo a antecipar poderá facilmente concretizar-se.

Conclusão principal: Neste contexto, será também crucial verificar se os dados sólidos do mercado de trabalho irão pôr em causa a confiança das empresas quanto à escala do crescimento da produtividade trazido pela tecnologia de IA.

Uma vez que a melhoria no mercado de trabalho dos EUA decorre, em parte, do crescimento do emprego no setor da construção — que está a viver um boom devido à construção extensiva de centros de dados —, tais conclusões poderão ser um pouco prematuras. Esta questão é fundamental: excluindo as empresas do ecossistema mais alargado da IA, o S&P 500 encontra-se atualmente estável desde o início do ano. Com elas incluídas, está a atravessar um dos seus períodos mais frutíferos das últimas décadas.

Abertura de Wall Street: O mercado continua em queda, investires continuam preocupados com o crescimento

Petróleo Brent estável nos 85,50 dólares com tensões em Ormuz 🚢

Final Mundial: Espanha vs. Argentina - Quem levanta o troféu no campeonato económico?

Abertura do Mercado Europeu | 17/07/26

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.