- A final do Campeonato do Mundo de Futebol 2026, entre Espanha e Argentina, disputa-se a 19 de julho e serve de ponto de partida para comparar a força das duas economias. Para além do duelo em campo, analisamos indicadores como o PIB, a inflação e o desempenho das bolsas para perceber qual dos países chega mais forte a este verdadeiro "campeonato económico"

- A Espanha apresenta uma economia mais estável, com crescimento do PIB de 2,7%, inflação controlada e um IBEX 35 em máximos históricos, impulsionado pelos setores da banca, energia e tecnologia.

- A Argentina protagoniza uma das maiores recuperações económicas recentes, reduzindo a inflação de quase 300% para cerca de 33% e registando uma forte valorização do S&P Merval, suportada pelas reformas económicas e pelo setor energético.

- Para investidores, Espanha e Argentina representam perfis de risco distintos: a Espanha oferece maior estabilidade e previsibilidade, enquanto a Argentina apresenta maior potencial de valorização, mas também um nível de risco significativamente superior.

- A final do Campeonato do Mundo de Futebol 2026, entre Espanha e Argentina, disputa-se a 19 de julho e serve de ponto de partida para comparar a força das duas economias. Para além do duelo em campo, analisamos indicadores como o PIB, a inflação e o desempenho das bolsas para perceber qual dos países chega mais forte a este verdadeiro "campeonato económico"

- A Espanha apresenta uma economia mais estável, com crescimento do PIB de 2,7%, inflação controlada e um IBEX 35 em máximos históricos, impulsionado pelos setores da banca, energia e tecnologia.

- A Argentina protagoniza uma das maiores recuperações económicas recentes, reduzindo a inflação de quase 300% para cerca de 33% e registando uma forte valorização do S&P Merval, suportada pelas reformas económicas e pelo setor energético.

- Para investidores, Espanha e Argentina representam perfis de risco distintos: a Espanha oferece maior estabilidade e previsibilidade, enquanto a Argentina apresenta maior potencial de valorização, mas também um nível de risco significativamente superior.

A final do Campeonato do Mundo de Futebol 2026, entre Espanha e Argentina, disputa-se no domingo, 19 de julho, em East Rutherford (Nova Jérsia). Mas, para além do relvado, existe outro duelo igualmente interessante: qual das duas economias está mais forte em 2026? Nesta análise digna de uma final, comparamos o crescimento do PIB, a inflação e o desempenho dos principais índices bolsistas, IBEX 35 e S&P Merval, para perceber qual dos países apresenta melhores fundamentos económicos e qual poderá oferecer as oportunidades de investimento mais interessantes.

1. O Placar Macroeconómico: Estabilidade vs. "Turnaround" Estrutural

O ambiente macroeconómico dita as regras do jogo e o custo do capital para as empresas de ambos os países.

Espanha: O Motor Fiável da Europa

A Espanha entra nesta final como uma das economias mais sólidas da Zona Euro, exibindo uma resiliência notável.

- Crescimento (PIB): No primeiro trimestre de 2026, a economia espanhola cresceu 2,7% em termos homólogos (acelerando 0,6% face ao trimestre anterior). O Banco de Espanha perspetiva um crescimento de 2,3% para a totalidade do ano de 2026, muito suportado pela procura interna, turismo e setor dos serviços.

- Inflação: A inflação espanhola encontra-se estagnada. Em junho de 2026, a taxa de inflação homóloga fixou-se nos 3,2%, contida pelas quebras nos preços dos combustíveis, embora ligeiramente pressionada pela eletricidade. A inflação subjacente (core) encontra-se nos 2,9%.

Argentina: A Terapia de Choque Dá Frutos

A Argentina é a história de um regresso impressionante. Após anos de crises cambiais e hiperinflação, a economia sul-americana está a colher os frutos do duro ajuste fiscal e monetário implementado desde 2024.

- Crescimento (PIB): Após sair da recessão na segunda metade de 2024, a economia argentina expandiu-se 2,3% em termos homólogos no primeiro trimestre de 2026. Este crescimento tem sido liderado não pelo Estado, mas pelos setores primários: agricultura (impulsionada por fortes colheitas), mineração (lítio) e pescas.

- Inflação: A grande vitória argentina. De uma inflação homóloga estrondosa de 292,2% em abril de 2024, o país reduziu a sua taxa homóloga para 32,6% em março de 2026. A inflação mensal tem-se mantido em apenas um dígito (rondando os 1,5% a 3,4% mensais entre meados de 2025 e início de 2026), suportada por um novo sistema de bandas cambiais indexadas à inflação implementado no início de 2026.

2. A Performance em Campo: Como se Comportam os Índices?

Os mercados financeiros são mecanismos de antecipação. Vejamos como os investidores avaliaram estas duas equipas nas bolsas de valores.

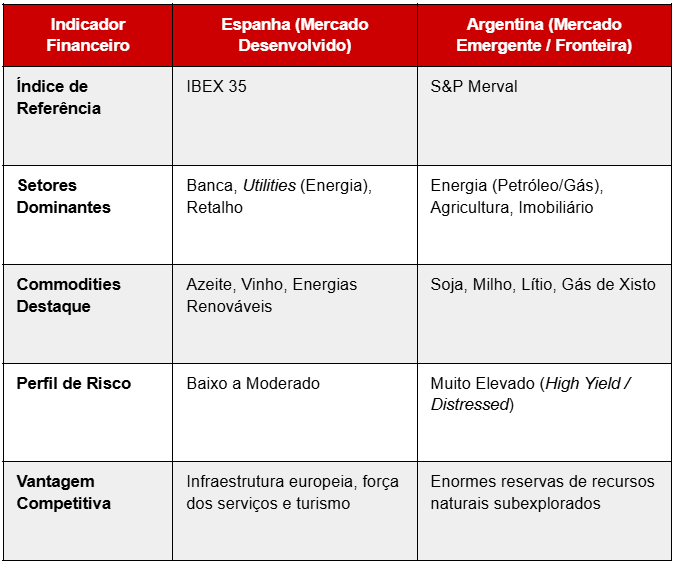

Tabela Comparativa: O Raio-X Económico

Espanha (IBEX 35)

O Voo Histórico da Banca e Energia na Espanha

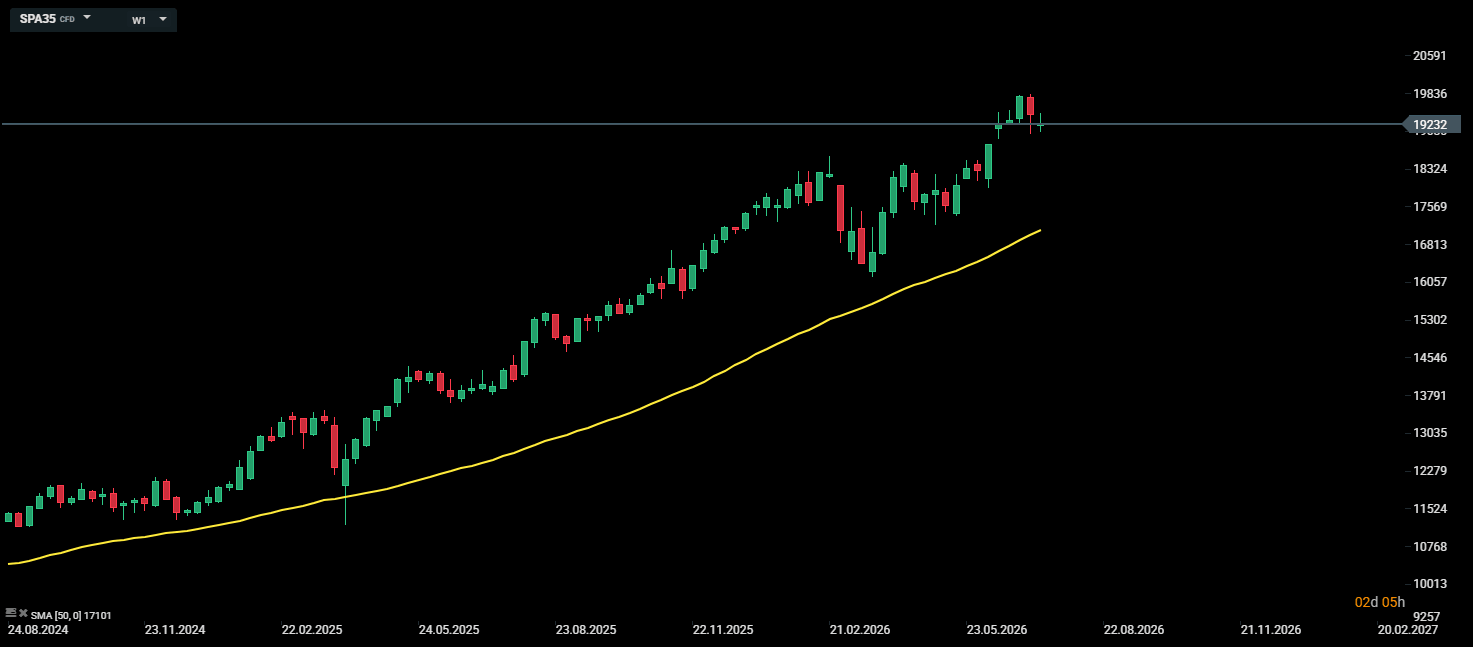

O IBEX 35 tem tido um desempenho espetacular, contrariando o estigma de índice "lento".

- Performance: O índice fechou 2025 com ganhos recorde de 49,27%. O momentum mantém-se intacto e, em meados de julho de 2026, o índice negocia em torno dos 19.165 pontos. Trata-se de uma valorização formidável, colocando o mercado espanhol em máximos de várias décadas.

- Os Motores: Esta subida agressiva foi alimentada por dois fatores: a robustez do setor financeiro (bancos espanhóis continuam a lucrar com taxas de juro saudáveis) e o setor das energias renováveis. Além disso, grandes empresas do IBEX 35 implementaram agressivos programas de recompra de ações, reduzindo o capital flutuante para mínimos de cinco anos e premiando fortemente os acionistas.

Tecnologia, Sol e a Força da Banca Espanhola

A fantástica caminhada do IBEX 35 rumo a máximos históricos foi liderada por três setores distintos, mas complementares: a defesa/tecnologia, a transição energética e a margem financeira dos bancos.

- Indra Sistemas (Tecnologia e Defesa):

- O Catalisador: A Indra consolidou-se como a grande estrela do índice espanhol. Beneficiou diretamente do aumento global dos orçamentos de defesa na Europa e do seu forte posicionamento em soluções de inteligência artificial e digitalização aeroespacial. O mercado premiou a sua reestruturação estratégica e a sólida carteira de encomendas, subindo 26.14% TTM.

- Solaria (Energia Renovável):

- O Catalisador: Num ano de forte volatilidade energética, a Solaria destacou-se como o veículo predileto para os fluxos de capital focados em ESG. A expansão dos seus parques fotovoltaicos e a descida progressiva do custo dos materiais permitiram à empresa apresentar margens operacionais robustas, tornando-a líder de ganhos no setor verde, subindo 90.59% TTM.

- Banco Santander (Setor Financeiro):

- O Catalisador: O Santander liderou o pelotão da banca espanhola com uma valorização histórica. O banco soube capitalizar o cenário de taxas de juro elevadas na Zona Euro para expandir a sua margem financeira, ao mesmo tempo que executou um dos programas de recompra de ações (share buybacks) mais agressivo, gerando enorme valor para o acionista, subindo 62.94% TTM.

Argentina (S&P Merval)

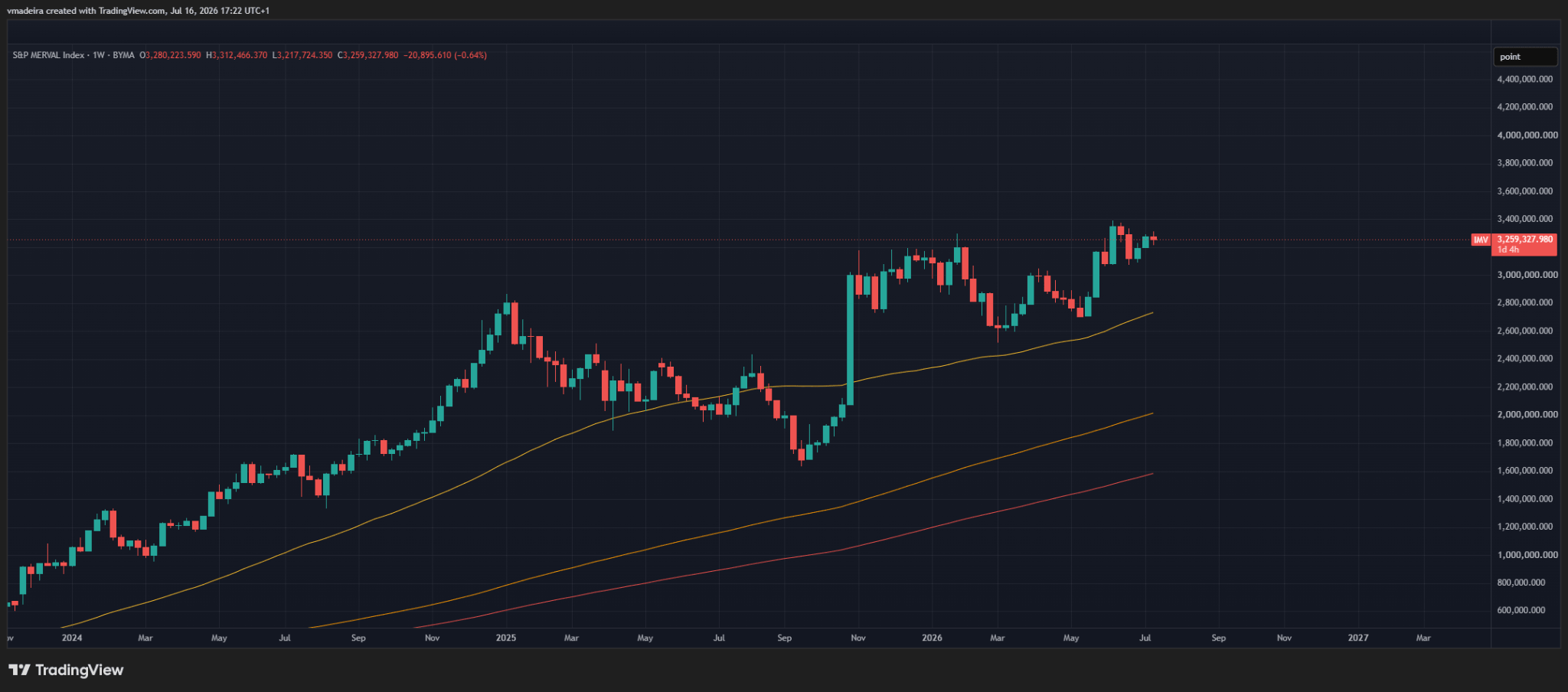

A Explosão do Valor ("Rally" de Confiança) no Merval

O S&P Merval tem operado num universo próprio, sendo o palco perfeito para investidores que procuram lucros exponenciais à boleia da normalização económica.

- Performance: Em termos de moeda local, o índice ultrapassou a barreira impressionante dos 3,2 milhões de pontos em julho de 2026, acumulando uma variação positiva de cerca de 62% nos últimos 12 meses.

- A Visão em Dólares (Merval USD CCL): Mais importante do que os pontos nominais em pesos (suscetíveis à inflação) é a cotação em dólares. O Merval cotado em "Dólar CCL" superou os 2.100 pontos em julho de 2026. Isto prova que a subida não é apenas um efeito de desvalorização cambial, mas sim um ganho real de capital, sinalizando que os mercados internacionais acreditam no equilíbrio orçamental (que passou a superavitário) e na estabilidade macroeconómica do país.

Petróleo, Finanças e a Desregulação Tarifária argentina

No S&P Merval, o pódio foi dominado pelo "trade de normalização". As empresas vencedoras foram as que mais beneficiaram da eliminação de subsídios, da desregulação de preços e do regresso da confiança externa na capacidade de pagamento do país.

- YPF (Energia):

- O Catalisador: A petrolífera estatal de capitais mistos foi o grande motor de valorização da bolsa argentina. A desregulação total dos preços dos combustíveis no mercado doméstico e o avanço histórico nas obras de escoamento em Vaca Muerta transformaram a YPF numa máquina de gerar caixa, atraindo investidores internacionais com uma performance de 101.3% em pesos ARS.

- Grupo Financiero Galicia - GGAL (Banca):

- O Catalisador: Como principal banco privado do país, o Galicia foi o maior beneficiário da drástica redução da inflação e do risco-país. A transição de um modelo onde o banco financiava o Estado para um modelo de concessão de crédito real à economia privada impulsionou as ações 100.8% em pesos ARS.

- Pampa Energía (Utilities / Energia):

- O Catalisador: A Pampa Energía personifica o sucesso da reforma das tarifas na Argentina. Com o fim dos congelamentos de tarifas de eletricidade e gás, a empresa conseguiu ajustar as suas receitas à realidade inflacionária, limpando o seu balanço e financiando novos projetos de exploração de gás não convencional, animando os investidores com uma subida de 107.2% em pesos ARS.

Quem ganha o embate?

- Espanha é a equipa que ganha através do controlo e da previsibilidade. A sua economia cresce a um ritmo seguro (2,7%) e o IBEX 35 entregou lucros fenomenais graças à excelência e disciplina de capital das suas grandes cotadas (banca, utilities e recompras massivas). É um "porto seguro" rentável.

- Argentina é o sobredotado a recuperar de uma lesão grave. Os seus dados de crescimento (+2,3%) escondem uma verdadeira revolução: a destruição da hiperinflação (descida drástica de quase 300% para os 32,6%) e um rally vertiginoso no Merval. Para o investidor de perfil de risco, a Argentina oferece neste momento um prémio e uma performance que o mercado espanhol, pela sua maturidade, não consegue igualar a longo prazo.

Tal como no futebol, prever o resultado final pode ser um verdadeiro remate ao lado. Também nos mercados financeiros e na economia, os dados podem mudar rapidamente e alterar o rumo do jogo sem necessidade de recorrer ao VAR. Espanha e Argentina apresentam argumentos fortes: a primeira destaca-se pela estabilidade económica e pela solidez do IBEX 35, enquanto a segunda impressiona pela recuperação macroeconómica e pelo forte desempenho do S&P Merval. Por agora, o marcador continua empatado. O vencedor deste "campeonato económico" só será conhecido no prolongamento dos próximos meses, à medida que os indicadores económicos e os mercados continuarem a ditar o resultado.

Abertura de Wall Street: Recuperação nos índices e dados fracos no emprego

O Dólar e o Nasdaq enfrentam um teste decisivo

Resumo do mercado: O setor tecnológico impulsiona a Europa para novos máximos históricos! Os metais continuam em alta, apesar da estagnação do dólar americano (07.08.2026)

Gráfico do Dia: Nasdaq (07.08.2026)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.