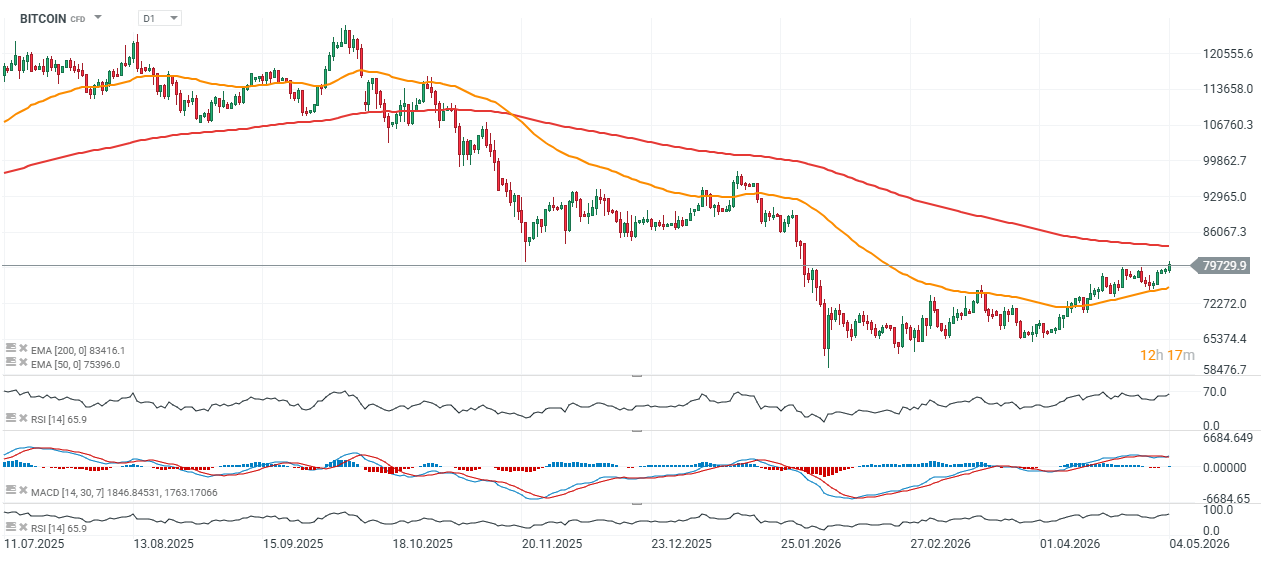

Num contexto de otimismo nos mercados bolsistas globais, a Bitcoin subiu hoje acima dos 79 mil dólares e está a tentar uma quebra sustentada do nível de resistência dos 80 mil dólares.

Análise técnica aponta para resistência nos $82–83 mil

Este nível é definido não só pelo seu significado psicológico, por ser um valor «redondo», mas também pela Média Real do Mercado na blockchain e pelo posicionamento dos operadores. Os influxos para a Bitcoin melhoraram graças à procura institucional e às compras de ETF, mas a distribuição continua a ocorrer num contexto de procura à vista relativamente fraca.

Analisando o gráfico, a atual fase de recuperação após a queda é claramente mais longa do que a anterior, e a sua amplitude percentual também é maior. No entanto, isso por si só não garante um regresso a uma tendência ascendente.

A zona de 82–83 mil dólares, onde se situa a EMA de 200 (linha vermelha), poderá revelar-se uma área de resistência decisiva no caso de uma quebra mais duradoura acima dos 80 mil dólares. Nesta fase, a recuperação ainda parece frágil, enquanto o RSI de 14 dias subiu acima dos 65.

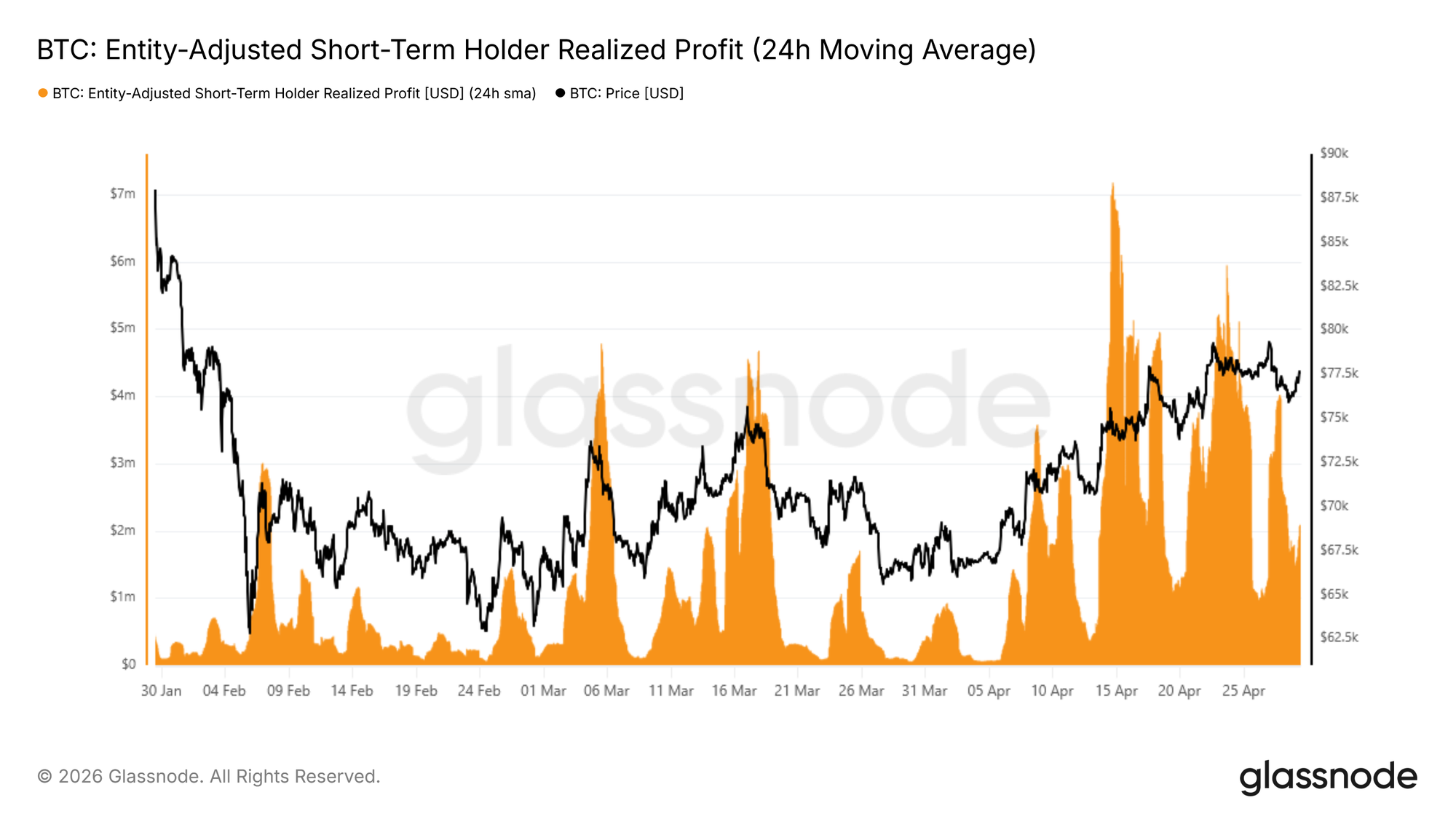

Detentores de curto prazo da BTC aumentam pressão vendedora

O recente abrandamento do impulso ascendente da Bitcoin em torno da base de custos dos detentores de curto prazo foi confirmado pelos dados on-chain. À medida que o preço se aproximava dos 80 mil dólares, os detentores de curto prazo começaram a realizar lucros de forma agressiva.

A média móvel simples (SMA) de 24 horas do lucro realizado pelos detentores de curto prazo (STH) disparou para aproximadamente 4 milhões de dólares por hora — cerca de quatro vezes superior à linha de base observada desde meados de abril.

Os investidores de curto prazo aproveitaram a recuperação como uma oportunidade de venda, enquanto a procura carecia de liquidez suficiente para absorver esta onda de realização de lucros. A questão permanece: será que desta vez será diferente?

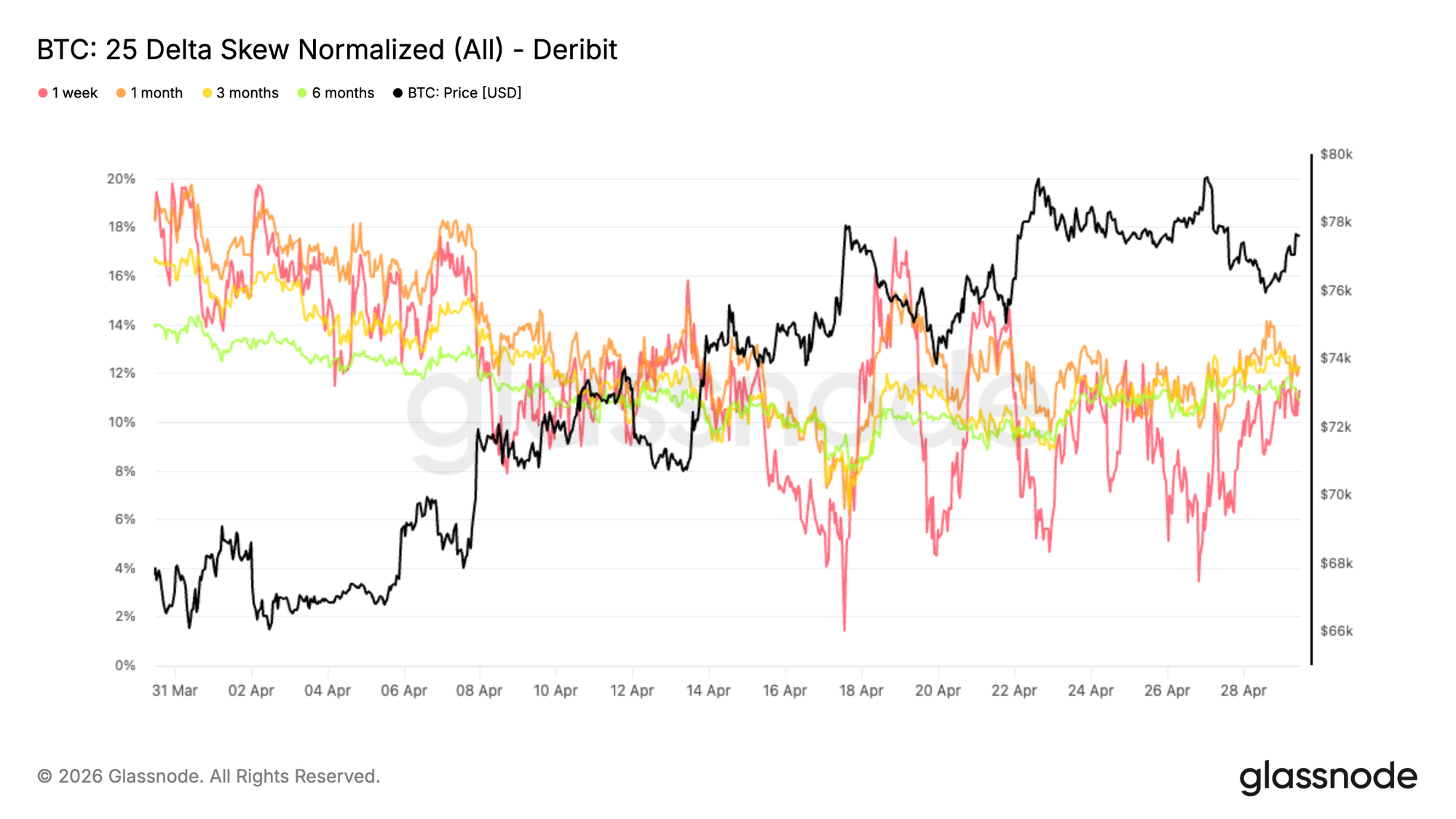

Mercado de opções revela cautela crescente

Na sequência da descida da volatilidade implícita, o 25 Delta Skew ilustra como a procura por proteção evoluiu ao longo de abril. A tendência geral mostra uma descida no prémio das opções de venda, com o skew de 1 mês a cair de cerca de 18% para 12%. Isto reflete uma redução na procura por cobertura contra quedas, à medida que as condições de mercado se estabilizaram.

No curto prazo, o skew de 1 semana tem sido mais reativo, movendo-se repetidamente para níveis neutros de 2–4%. Estes movimentos foram em grande parte táticos, com recuos utilizados para comprar opções de compra e vender proteção contra quedas.

Mais recentemente, à medida que o preço se aproxima da resistência dos 80 mil dólares, a procura por opções de venda voltou a aumentar. Isto empurrou o skew de volta para a faixa de 11 a 12% em todos os prazos de vencimento. O mercado continua a manter proteção contra quedas — reagindo taticamente no curto prazo, mantendo-se cauteloso mais adiante na curva.

Com a volatilidade em declínio e um skew mais baixo, o mercado está cada vez mais focado no posicionamento, com o nível de 80 mil dólares a emergir como um pivô fundamental. A procura sustentada no preço de exercício de 80 mil dólares em vencimentos de curto e médio prazo sugere um interesse crescente na exposição ao lado positivo, em vez de um posicionamento para uma rejeição na resistência.

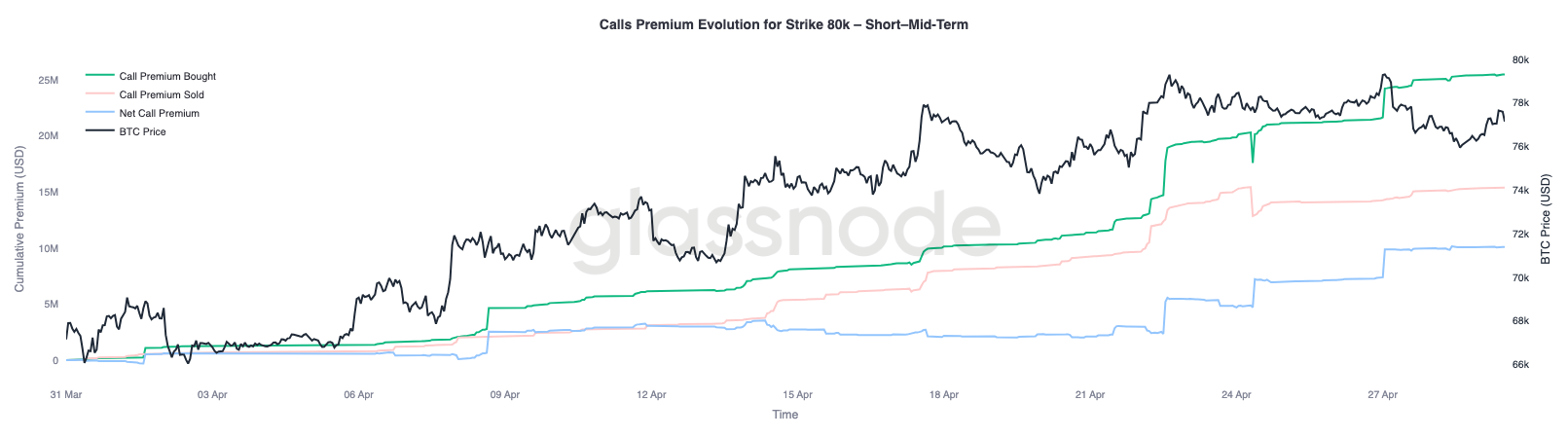

Nível dos $80 mil torna-se pivô crítico para o mercado

As principais zonas de gama curta situam-se nos 76 mil dólares no lado negativo e nos 82 mil dólares no lado positivo. Nestas áreas, os fluxos de cobertura podem amplificar os movimentos de preços, especialmente num ambiente de baixa liquidez.

Uma quebra acima dos 80 mil dólares poderá aproximar o preço à vista da zona dos 82 mil dólares, onde o gama curto poderá forçar os corretores a comprar na alta, reforçando o movimento. O posicionamento mantém-se cauteloso, mas o mercado está cada vez mais exposto a uma reação de alta mais acentuada caso a resistência seja ultrapassada.

Quando é que os aumentos do petróleo vão chegar até nós?

Abertura de Wall Street: Nasdaq100 atinge mínimos de 3 meses! IA volta a estar em queda!

Resumo do mercado: As ações europeias tentam recuperar à medida que a semana chega ao fim

ÚLTIMA HORA: Recuperação da zona euro? Dados positivos do PMI atenuados pelos elevados preços do petróleo e do gás

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.