- Recuperação industrial ilusória: Embora os índices PMI tenham subido acima de 50, o crescimento é impulsionado pela acumulação de stocks motivada pelo pânico, e não por uma procura genuína; na Alemanha, o clima de confiança empresarial atingiu o seu nível mais baixo em 18 meses.

- Riscos de estagflação e o «cenário adverso»: Com os preços do petróleo a rondar os 110 dólares, a zona euro aproxima-se do modelo de teste de resistência do BCE, que prevê um pico de inflação de 3,5% e exige uma resposta monetária enérgica.

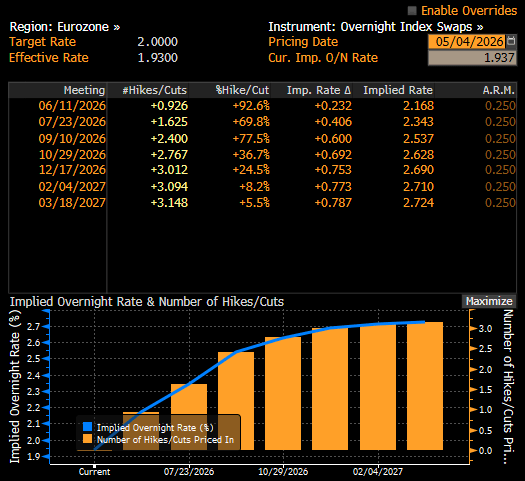

- O mercado precifica os aumentos: Os investidores estão quase certos de um aumento das taxas em junho e antecipam um total de três aumentos este ano (para 2,75%), mantendo as taxas de rendimento alemãs a 2 anos estabilizadas em torno dos 2,67%.

- Recuperação industrial ilusória: Embora os índices PMI tenham subido acima de 50, o crescimento é impulsionado pela acumulação de stocks motivada pelo pânico, e não por uma procura genuína; na Alemanha, o clima de confiança empresarial atingiu o seu nível mais baixo em 18 meses.

- Riscos de estagflação e o «cenário adverso»: Com os preços do petróleo a rondar os 110 dólares, a zona euro aproxima-se do modelo de teste de resistência do BCE, que prevê um pico de inflação de 3,5% e exige uma resposta monetária enérgica.

- O mercado precifica os aumentos: Os investidores estão quase certos de um aumento das taxas em junho e antecipam um total de três aumentos este ano (para 2,75%), mantendo as taxas de rendimento alemãs a 2 anos estabilizadas em torno dos 2,67%.

Os dados mais recentes relativos ao setor industrial, referentes a abril de 2026, apresentam uma aparência enganadora de boa saúde em toda a zona euro. Embora os números globais sugiram uma recuperação há muito esperada, os mecanismos subjacentes revelam um bloco que se debate com profundas fraturas estruturais, agravadas pelo conflito em curso no Médio Oriente. O PMI do setor industrial da zona euro subiu para 52,2, mas os participantes no mercado olham para além dos números globais com crescente apreensão.

Um bloco a duas velocidades impulsionado por compras preventivas

Pela primeira vez em quase quatro anos, todas as oito economias monitorizadas da zona euro entraram em território expansionista (acima de 50,0). No entanto, os motores deste crescimento estão longe de ser orgânicos:

- França e a periferia: O PMI da França subiu para 52,8, com um impulso notável na Itália e em Espanha. No entanto, este «crescimento» é, em grande parte, o resultado de um armazenamento agressivo. Confrontadas com uma incerteza extrema quanto às futuras cadeias de abastecimento, as empresas estão a antecipar encomendas para se protegerem contra aumentos de preços e escassez previstos.

- O atraso alemão: Na Alemanha, o coração industrial da Europa, a situação é mais precária. Embora o PMI tenha registado 51,4, a confiança das empresas mergulhou em território negativo pela primeira vez em 18 meses. O setor está a ser estrangulado por graves atrasos nas entregas e por um aumento implacável dos preços dos fatores de produção.

O encerramento prolongado do Estreito de Ormuz continua a ser o principal ponto de estrangulamento para o continente. As perturbações na cadeia de abastecimento encontram-se agora no seu nível mais agudo desde meados de 2022. A inflação dos preços dos fatores de produção atingiu o seu nível mais elevado em 46 meses, obrigando os fabricantes a repercutir estes custos nos consumidores a um ritmo recorde.

O «Cenário Adverso» do BCE Torna-se a Linha de Base

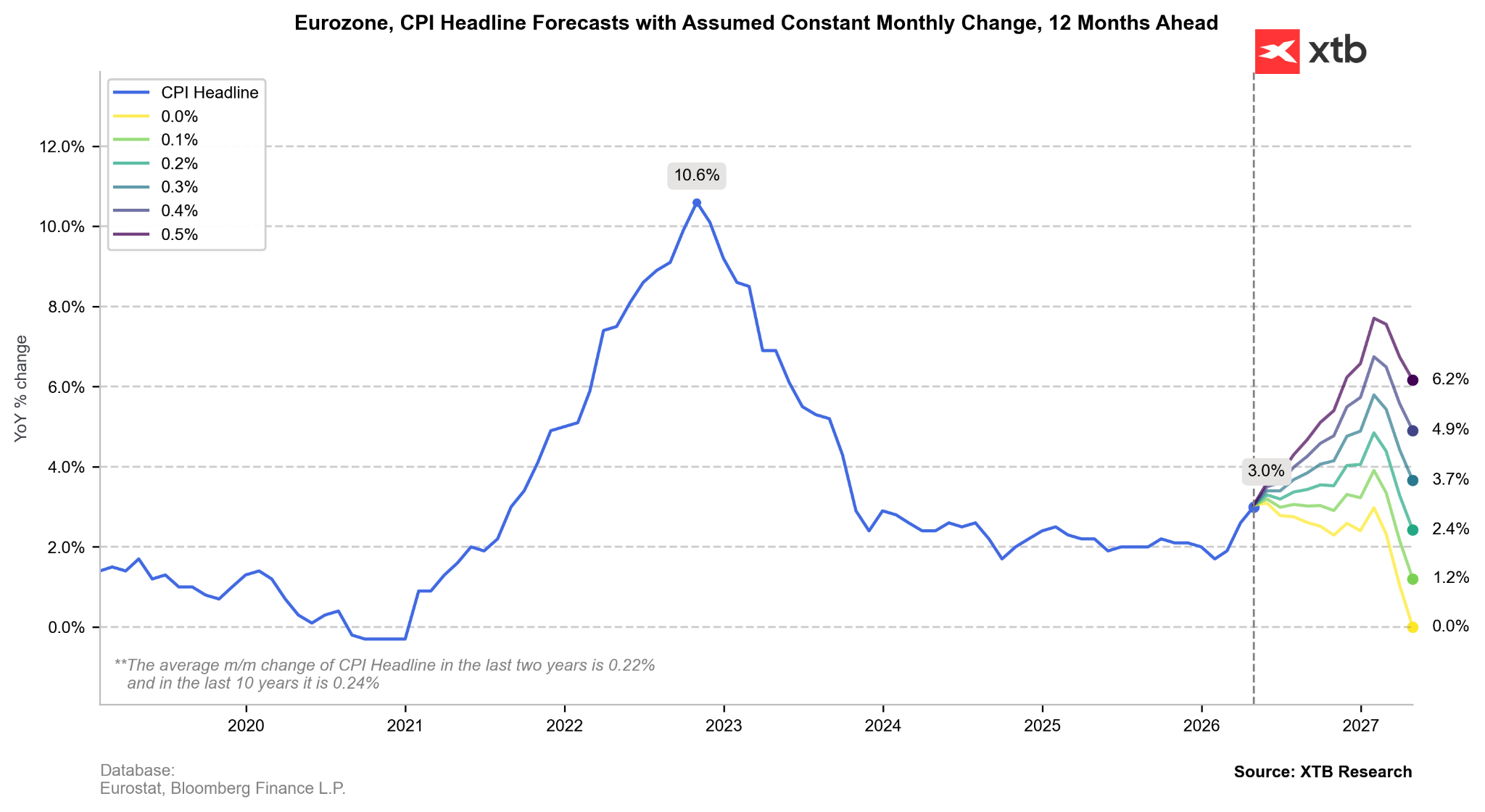

A divulgação simultânea do Inquérito aos Previsores Profissionais (SPF) do BCE confirma a viragem hawkish, com as expectativas de inflação para 2026 revistas em alta para 2,7%. Embora a presidente do BCE, Christine Lagarde, tenha mantido um grau característico de ambiguidade relativamente à modelação interna do banco, a realidade no terreno — com o petróleo Brent a ser negociado a pouco menos de 110 dólares por barril — coloca a zona euro firmemente dentro do «cenário adverso» do BCE.

Neste cenário de teste de resistência, o petróleo a 119 dólares conduz a um pico de inflação de 3,5%, exigindo uma resposta monetária enérgica.

Política Monetária e Dívida Soberana:

- Reajustamento da trajetória das taxas: Os mercados de swaps estão agora a precificar três subidas de 25 pontos base este ano com quase total certeza. O sentimento está a convergir para uma primeira medida já em junho, o que elevaria a taxa de depósito para 2,75%.

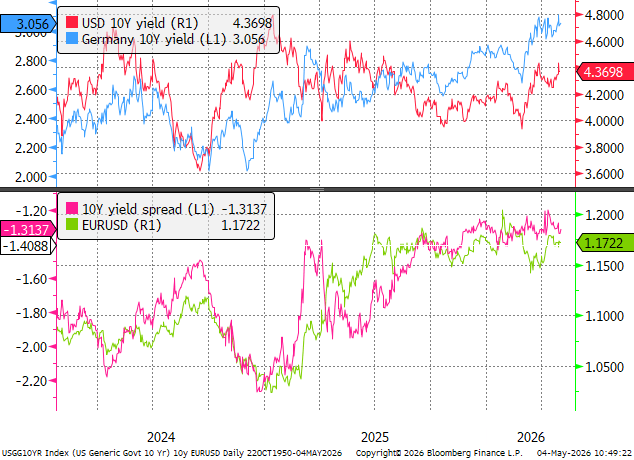

- Rendimentos dos Bunds: A parte inicial da curva alemã parece ter encontrado o seu equilíbrio. Os rendimentos dos Bunds a dois anos, em 2,67%, refletem agora adequadamente a interpretação hawkish do mercado relativamente à curva OIS. A menos que o petróleo avance para a marca dos 120 dólares, a pressão ascendente sobre os rendimentos poderá ser limitada a curto prazo.

Os mercados estão agora a descontar um aumento em junho com uma probabilidade de quase 100%.

A estagflação paira sobre a moeda comum

A relutância da liderança do BCE em classificar explicitamente o atual ambiente como «estagflacionário» não impediu os mercados de o fazerem. O banco central encontra-se na posição pouco invejável de aumentar as taxas não para arrefecer uma economia em ebulição, mas para ancorar as expectativas face a um choque do lado da oferta. Caso o «cisne negro» de uma inflação de 4% se concretize, o BCE terá pouca escolha a não ser acelerar o seu ciclo de aperto monetário.

As projeções internas sugerem que a inflação poderá ultrapassar a marca dos 4% até ao final do ano, antes de regressar à média, desde que os mercados energéticos se estabilizem.

EURUSD: Diferenciais de Rendimento vs. Realidade

De uma perspetiva macroeconómica, o euro parece estar avaliado de forma justa face às taxas de juro reais. No entanto, a trajetória da moeda continua ligada à determinação do BCE. Se o Conselho do BCE concretizar os três aumentos agora esperados pelo mercado, os rendimentos dos títulos do Bund a 10 anos irão provavelmente enfrentar revisões significativas em alta.

O EURUSD continua fortemente correlacionado com o diferencial de rendimento a 10 anos.

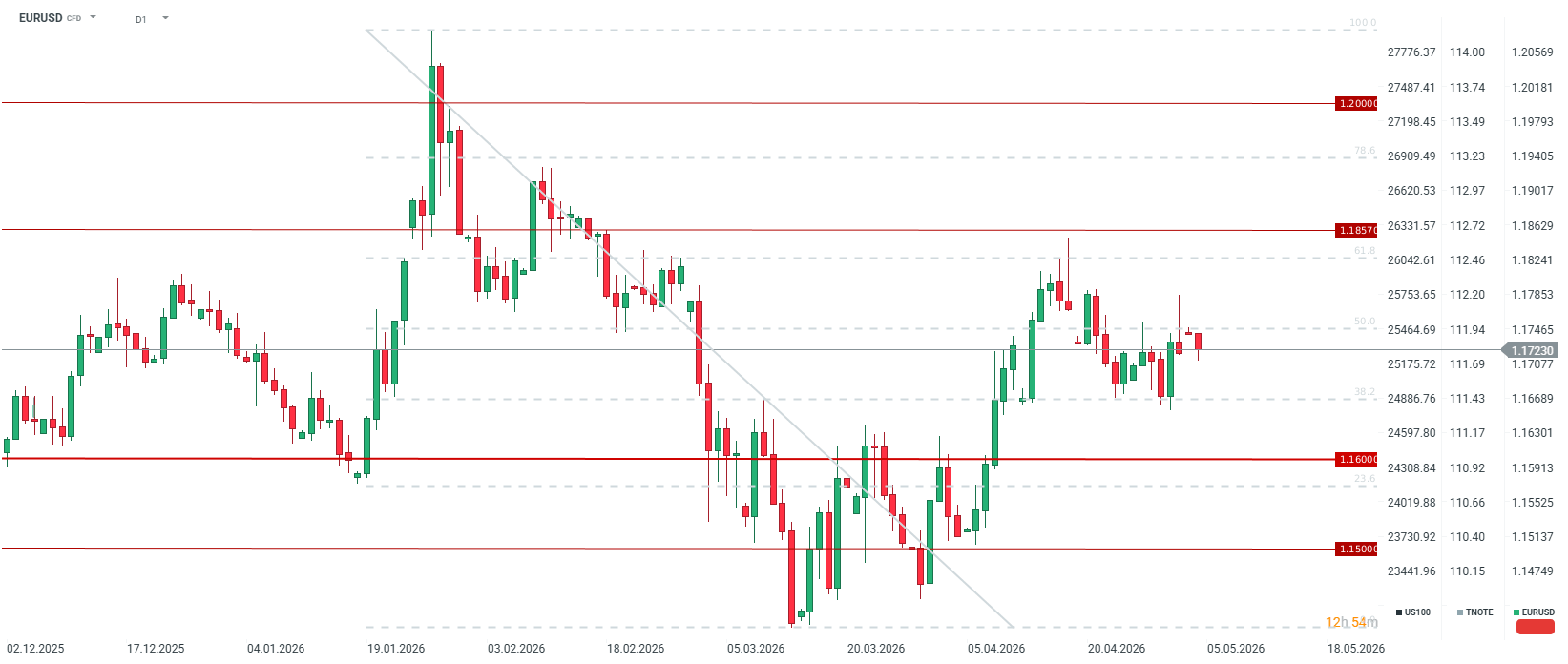

Tecnicamente, o par enfraqueceu após uma breve incursão em direção ao nível de 1,1800 na passada sexta-feira. Na ausência de um novo catalisador geopolítico ou macroeconómico, espera-se que o euro se consolide entre os níveis de retração de Fibonacci de 38,2% e 50,0%, à medida que os investidores ponderam o risco de um abrandamento induzido pelo BCE face às pressões persistentes sobre os preços.

ÚLTIMA HORA: Recuperação da zona euro? Dados positivos do PMI atenuados pelos elevados preços do petróleo e do gás

Petróleo sobe mais 3% 🛢️

Setor da defesa à espera da divulgação dos resultados: Resumo

🛢️Preço do petróleo testa os $95

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.