O mercado do cacau está atualmente a atravessar uma divisão geográfica fascinante. Enquanto o Velho Continente se debate com a estagnação e a queda da procura, os «tigres asiáticos» estão a processar a matéria-prima em grande escala, atingindo os níveis de processamento mais elevados dos últimos anos. O mercado do cacau enfrenta atualmente muitos problemas, principalmente a possível ocorrência do El Niño mais forte dos últimos 70 anos. Por outro lado, as condições meteorológicas atuais em África podem indicar melhores colheitas na próxima época. O que revelam os dados?

Decepção na Europa (2.º trimestre)

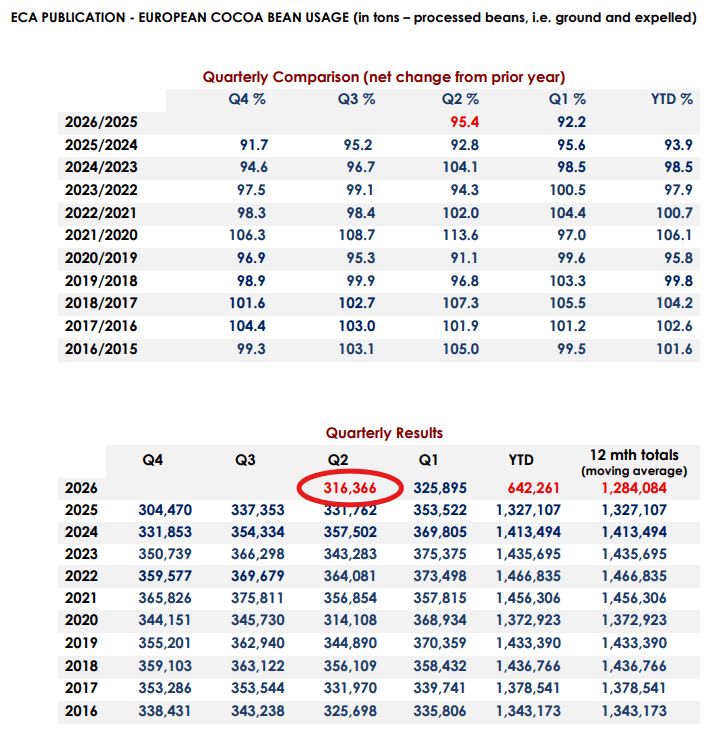

Os dados relativos ao processamento europeu, ou seja, a moagem de cacau, revelaram-se um balde de água fria para os otimistas que esperavam uma estabilização da procura ocidental.

- Dados: A Associação Europeia do Cacau (ECA) informou que o processamento no 2.º trimestre registou uma queda de 4,6% em termos homólogos, atingindo 316 366 toneladas (em comparação com 331 762 toneladas no mesmo período do ano anterior e face às expectativas de 325 000 toneladas);

- Abaixo das expectativas: Esta queda é significativamente mais acentuada do que os analistas consultados pela Bloomberg tinham estimado, os quais esperavam uma diminuição de apenas 1,5%;

- Tendência trimestral: Este resultado é também mais fraco do que o do trimestre anterior (325 895 toneladas). Isto demonstra que os preços recorde das matérias-primas e a pressão inflacionista afetaram efetivamente as margens dos fabricantes europeus de produtos de confeitaria.

Forte recuperação na Ásia

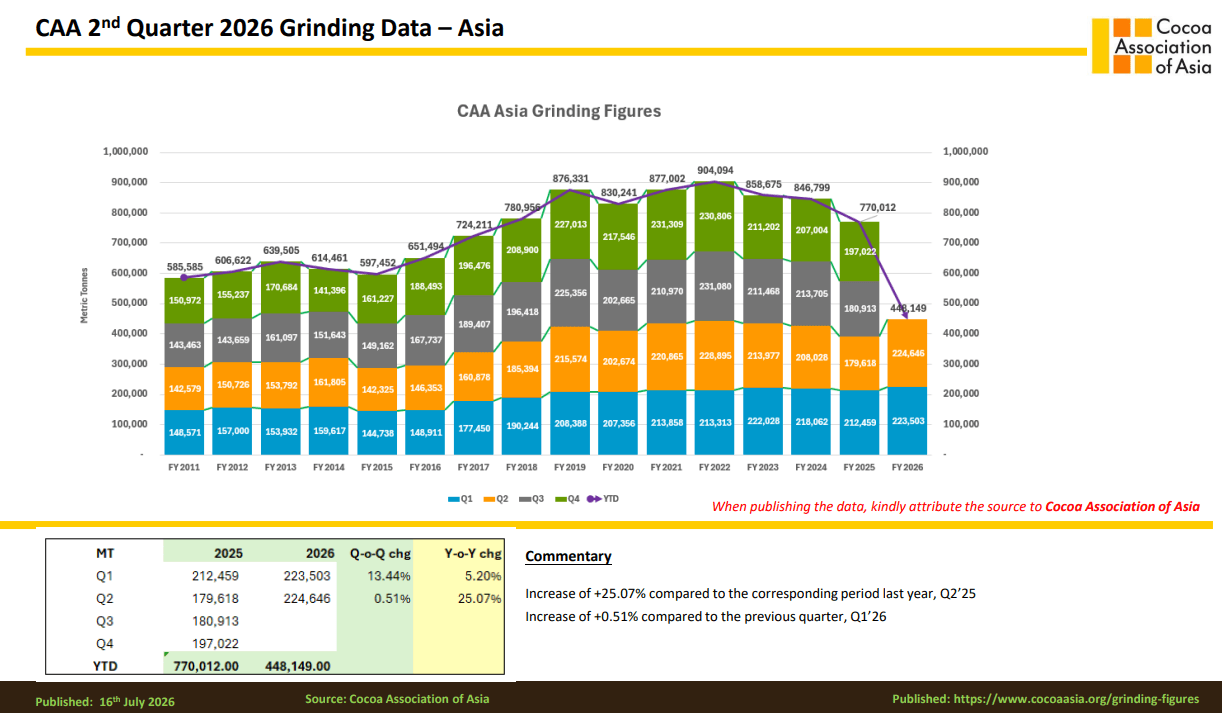

Em total contraste com a Europa, os dados mais recentes da Ásia apontam para uma forte recuperação na indústria de transformação.

- Ásia Total (CAA): A transformação de cacau no segundo trimestre cresceu uns incríveis 25,07 % em termos homólogos, atingindo 224 646 toneladas;

- Malásia (MCB): Os dados da própria Malásia confirmam esta tendência, tendo a indústria local registado um crescimento de 29,4% em relação ao mesmo período do ano anterior, para 90 849 toneladas. No primeiro semestre do ano (1.º semestre), a transformação na Malásia registou um sólido crescimento de 18,1%;

- Dados recentes da Barry Callebaut sugeriram uma forte recuperação da procura por parte dos consumidores na Ásia e uma estagnação contínua no mundo ocidental.

Será que a Ásia se tornará a principal força motriz da procura?

Comparando os volumes em termos absolutos, a Europa continua a ocupar a posição de liderança:

- Europa (2.º trimestre): ~316 mil toneladas;

- Ásia (2.º trimestre): ~225 mil toneladas.

A diferença situa-se atualmente em cerca de 91 mil toneladas a favor da Europa. Embora o Velho Continente continue a deter a liderança em termos quantitativos, a Ásia é atualmente o motor indiscutível do crescimento da procura global.

É altamente provável que os mercados asiáticos assumam a liderança a médio prazo, por três razões:

- Classe média em crescimento: O consumo de chocolate e de produtos de cacau em países como a China, a Índia e os Estados da ASEAN está em constante crescimento, enquanto os mercados ocidentais já se encontram saturados;

- Custos operacionais: A transformação está a deslocar-se para locais onde os custos de energia e de mão-de-obra são mais baixos e os mercados estão a crescer de forma dinâmica;

- Mudanças estruturais entre os produtores: Os planos dos principais produtores africanos (Costa do Marfim e Gana) para limitar a exportação de grãos em bruto e desenvolver o processamento local irão afetar as fábricas europeias, conferindo uma vantagem aos mercados emergentes mais flexíveis.

Vale também a pena referir que o processamento no maior país produtor, a Costa do Marfim, cresceu 28 % em relação ao ano anterior, atingindo 158 672 toneladas. Ao mesmo tempo, registou-se uma ligeira diminuição em comparação com o primeiro trimestre, quando foram transformadas 169 mil toneladas de cacau.

Análise das condições meteorológicas e o espectro do El Niño: o que nos espera?

A situação meteorológica nas principais regiões de cultivo é atualmente muito variável e está intimamente ligada aos ciclos climáticos globais.

Situação meteorológica atual (meados de julho):

-

África Ocidental (Costa do Marfim, Gana): A precipitação atual favorece a vegetação e melhora o estado das árvores de cacau antes da próxima colheita principal. As temperaturas mantêm-se dentro da normalidade;

- Sudeste Asiático (Indonésia, Malásia): A precipitação é mais dispersa e local, o que se traduz em condições desfavoráveis para as culturas;

- Brasil (Bahia): Verifica-se a secura sazonal típica.

Impacto e perspetivas do El Niño:

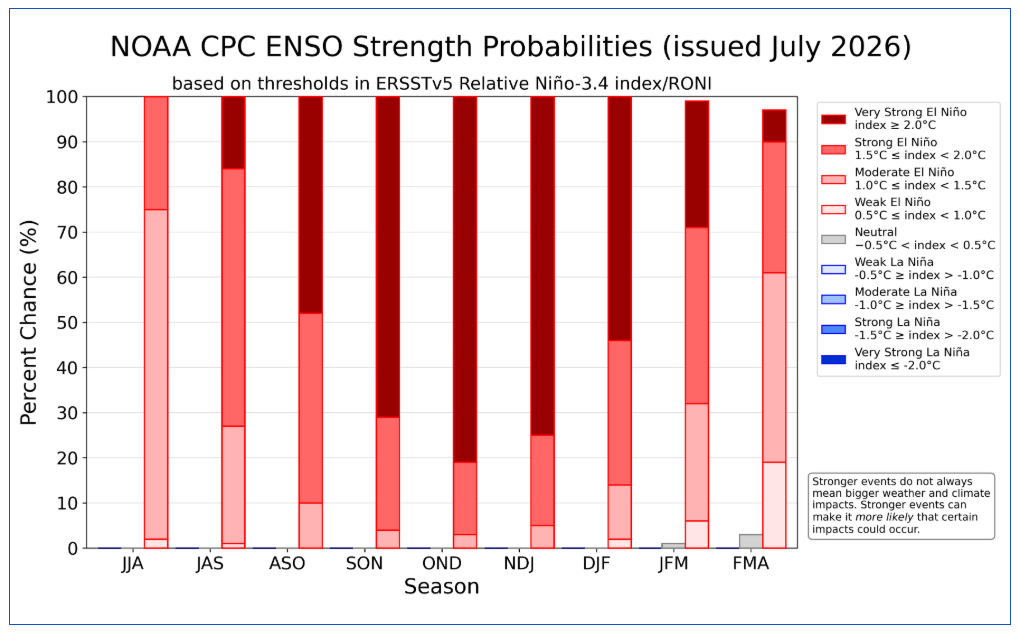

De acordo com as previsões meteorológicas atuais para o segundo semestre do ano, está a desenvolver-se um forte fenómeno El Niño no Pacífico. Os modelos da NOAA e da OMM indicam que as anomalias da temperatura da água já atingiram valores elevados (índice Niño 3.4 acima de +1,5 °C), o que prenuncia um dos El Niños mais fortes dos últimos anos, com pico na viragem do ano.

O modelo da NOAA aponta para uma probabilidade superior a 80 % de ocorrência de um Super El Niño no período de outubro-novembro-dezembro e de 100 % para a ocorrência do fenómeno em geral. A temperatura na região El Niño 3.4 já excede os valores normais e aponta, neste momento, para a ocorrência de um El Niño moderado.

Como é que isto irá afetar o mercado do cacau?

- Seca no Sudeste Asiático: O fenómeno El Niño traz tradicionalmente um défice de precipitação e temperaturas elevadas na Indonésia e na Malásia. As chuvas atuais, desfavoráveis e dispersas nessa região, são um sintoma direto da seca que se aproxima. Tal poderá limitar gravemente as colheitas locais e obrigar as fábricas de transformação asiáticas a importar grãos mais caros de outras partes do mundo.

- Risco para a África Ocidental: Embora as chuvas de julho proporcionem um alívio temporário à Costa do Marfim e ao Gana, um El Niño forte no final do ano traz normalmente um vento seco e desértico, o Harmattan, de intensidade crescente, e uma grave escassez de precipitação. Isto significa que a atual melhoria nas condições meteorológicas pode ser apenas a calma antes da tempestade. Se o El Niño atingir a intensidade prevista, os mercados poderão enfrentar outra crise profunda de abastecimento no final do ano.

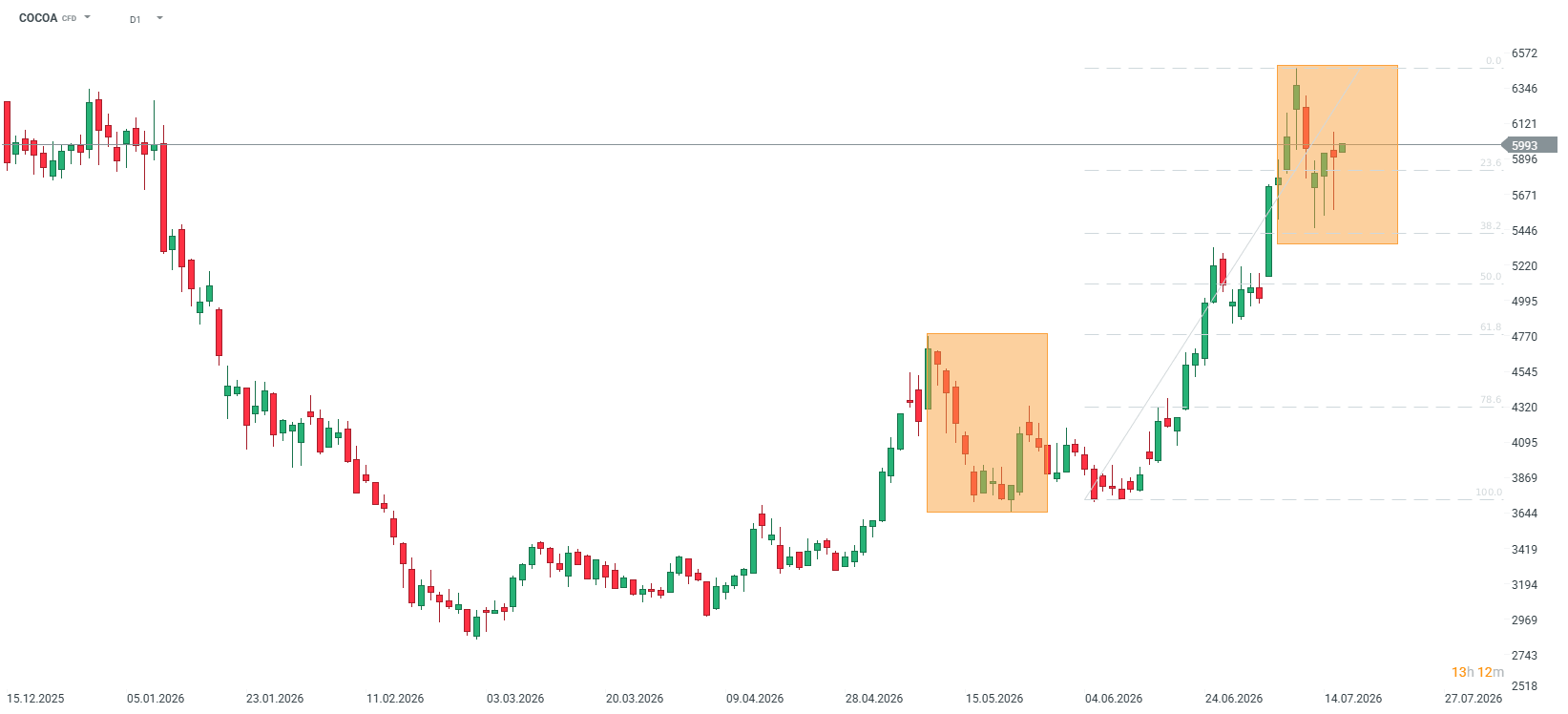

Cacau (D1)

O preço inicia a sessão de hoje dando continuidade à sua recuperação. É possível constatar que as três sessões anteriores revelaram uma procura clara acima dos 5500 USD por tonelada.

Resumo do dia: Dow Jones bate novo máximo histórico, enquanto ouro e prata sobem mais de 4%

Acordo de Ormuz cada vez mais próximo

Abertura da sessão americana: A AMD e a SpaceX não conseguiram impressionar, mas o mercado em geral continua a mostrar-se resiliente

Última hora: O setor dos serviços nos EUA mantém-se forte, enquanto as pressões inflacionistas aumentam

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.