- Início da temporada de earnigs nos bancos americanos: Os principais bancos dos EUA estão a divulgar resultados num momento que é crucial, marcado pelo encerramento do governo e por dados económicos recentes limitados. Espera-se que os analistas procurem pistas sobre as perspectivas para a economia dos E.U.A.

- Pressão sobre a margem de juros líquida: As reduções das taxas da Reserva Federal (-75 pontos base desde setembro último) reduziram a rentabilidade das actividades tradicionais de concessão de empréstimos e de constituição de depósitos. No entanto, o crescimento económico resistente e as vendas de casas mais fortes proporcionam algum apoio.

- Recuperação na Banca de Investimento e Trading: As receitas da banca de investimento poderão ultrapassar os 9 mil milhões de dólares, um aumento de 13% em relação ao ano anterior, impulsionado por uma recuperação da emissão de dívida e da atividade de fusões e aquisições. As divisões de negociação deverão gerar cerca de 31 mil milhões de dólares, cerca de 8% mais do que no ano passado, graças à elevada volatilidade do mercado.

- Ambiente favorável à desregulamentação: A planeada flexibilização das regras de capital poderá libertar até 2,6 biliões de dólares em capacidade de empréstimo, fortalecendo os grandes bancos de Wall Street, permitindo um maior investimento em IA e centros de dados, e permitindo maiores retornos para os acionistas através de dividendos e recompras.

- Início da temporada de earnigs nos bancos americanos: Os principais bancos dos EUA estão a divulgar resultados num momento que é crucial, marcado pelo encerramento do governo e por dados económicos recentes limitados. Espera-se que os analistas procurem pistas sobre as perspectivas para a economia dos E.U.A.

- Pressão sobre a margem de juros líquida: As reduções das taxas da Reserva Federal (-75 pontos base desde setembro último) reduziram a rentabilidade das actividades tradicionais de concessão de empréstimos e de constituição de depósitos. No entanto, o crescimento económico resistente e as vendas de casas mais fortes proporcionam algum apoio.

- Recuperação na Banca de Investimento e Trading: As receitas da banca de investimento poderão ultrapassar os 9 mil milhões de dólares, um aumento de 13% em relação ao ano anterior, impulsionado por uma recuperação da emissão de dívida e da atividade de fusões e aquisições. As divisões de negociação deverão gerar cerca de 31 mil milhões de dólares, cerca de 8% mais do que no ano passado, graças à elevada volatilidade do mercado.

- Ambiente favorável à desregulamentação: A planeada flexibilização das regras de capital poderá libertar até 2,6 biliões de dólares em capacidade de empréstimo, fortalecendo os grandes bancos de Wall Street, permitindo um maior investimento em IA e centros de dados, e permitindo maiores retornos para os acionistas através de dividendos e recompras.

A sessão de hoje marca o início da temporada dos earnings, com o sector bancário norte-americano em destaque e num momento que é crucial, agora mais importante do que nunca devido ao encerramento do governo. Dada a falta de dados económicos publicados nas últimas semanas, espera-se que os analistas aproveitem esta oportunidade para fazer perguntas sobre previsões e possíveis pistas sobre a economia dos EUA. O que podemos esperar dos bancos neste trimestre?

Margem de juros líquida

Esta é a fonte clássica de rendimento das instituições bancárias e a rubrica mais importante das suas declarações de rendimentos: o banco ganha juros sobre os empréstimos que concede (hipotecas, empréstimos ao consumo, empréstimos a empresas) e paga juros sobre os fundos que capta (depósitos, dívida, outros passivos). A diferença entre o que recebe dos activos que rendem juros e o que paga pelos seus passivos é a margem de juro líquida. Esta rubrica tende a ser a mais estável, e frequentemente a maior, nos bancos comerciais.

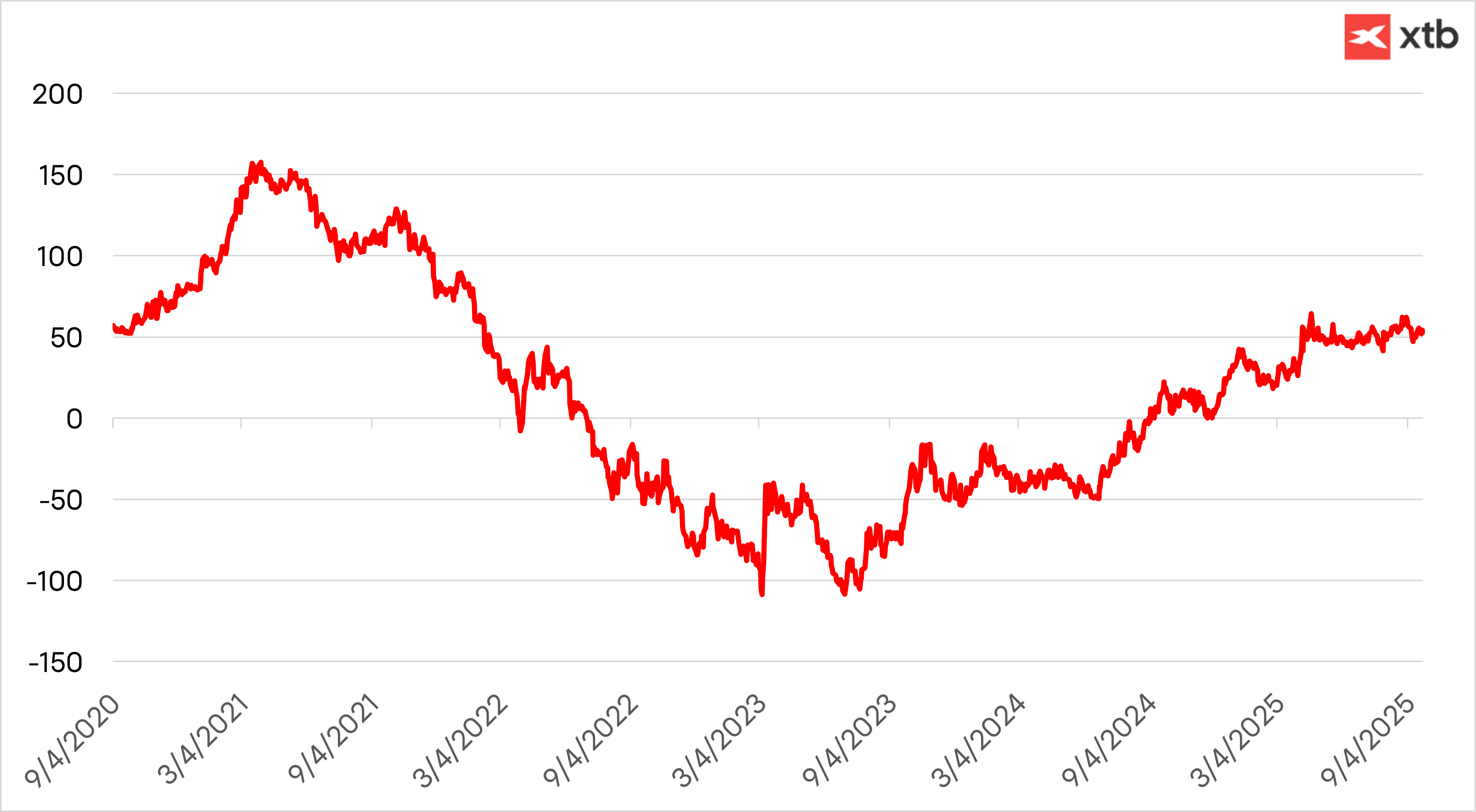

A diferença entre os rendimentos do Tesouro dos EUA a 2 anos e a 10 anos. Fonte: XTB

Nas apresentações de resultados do último trimestre, o rendimento líquido de juros suscitou algumas preocupações, ficando aquém das estimativas do mercado na maioria dos casos. Particularmente preocupantes foram os números da Wells Fargo, uma instituição menos ligada a outras fontes de rendimento, como as comissões ou a banca de investimento, e mais dependente das actividades tradicionais da banca comercial. Não excluímos que esta tendência possa continuar. A Reserva Federal já reduziu as taxas de juro em 50 pontos de base em setembro do ano passado e em mais 25 pontos de base há apenas algumas semanas, deixando menos espaço para gerar rendimentos mais elevados nesta categoria.

Mesmo assim, a economia dos EUA continua a mostrar resiliência, e tanto o crescimento económico como as vendas de casas surpreenderam positivamente nas últimas semanas, oferecendo alguma esperança de melhoria nesta área.

Banca de Investimento

As receitas das divisões de banca de investimento dos maiores bancos de Wall Street deverão ultrapassar os 9 mil milhões de dólares no terceiro trimestre, pela primeira vez desde 2021. As transacções empresariais mostraram sinais de crescimento sob a administração Trump, após meses de atividade moderada causada pela guerra comercial.

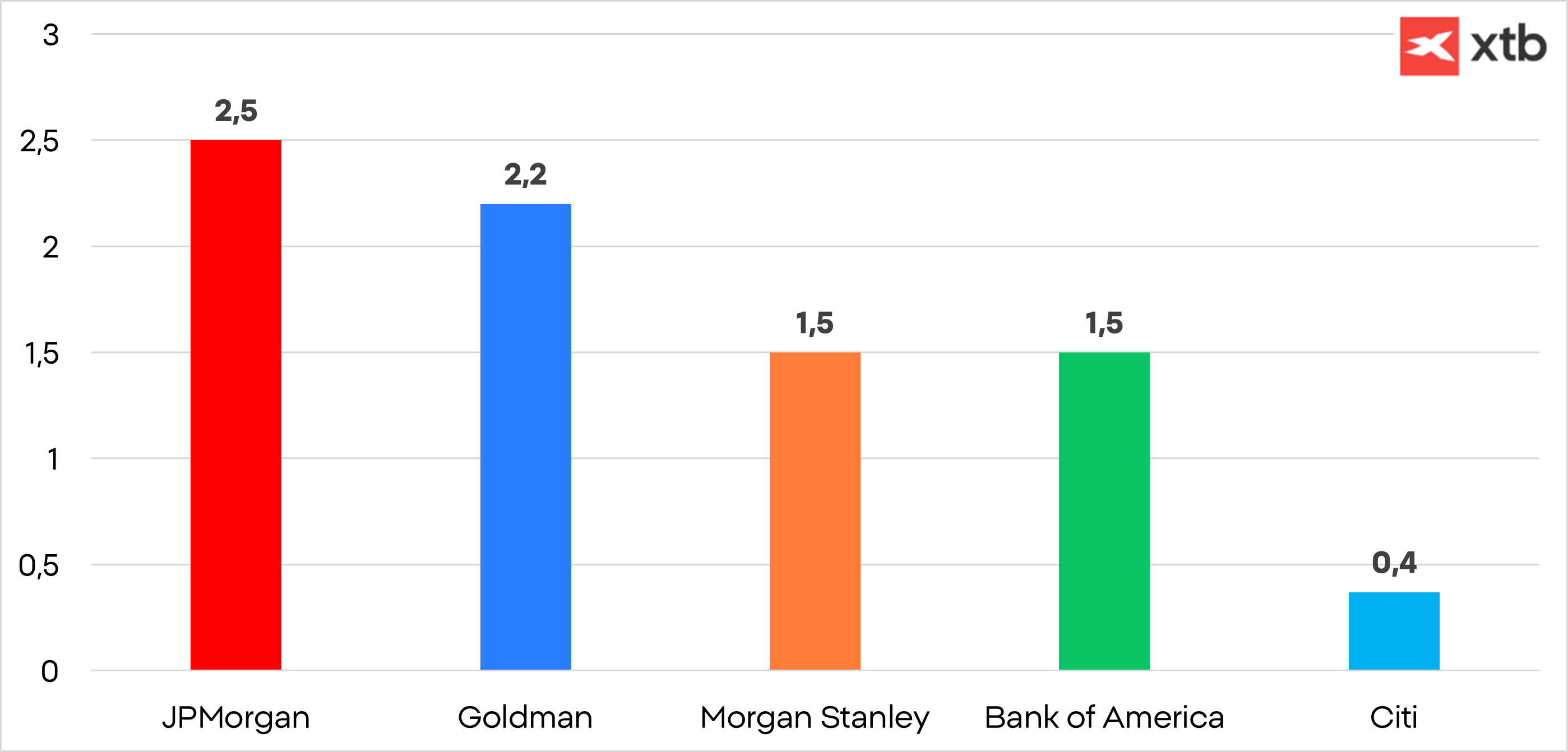

Os analistas esperam que as receitas trimestrais comunicadas esta semana das actividades de consultoria e subscrição de acções/dívida do JPMorgan, Bank of America, Citigroup, Goldman Sachs e Morgan Stanley totalizem cerca de 9 mil milhões de dólares.

Resultados da banca de investimento para o segundo trimestre do ano. Fonte: XTB.

Isto representaria um aumento de 13% em relação ao ano passado, com o Goldman Sachs e o JPMorgan a liderarem este crescimento. De facto, no trimestre anterior, estes dois foram as maiores surpresas positivas, batendo as estimativas mais optimistas. A emissão de dívida aumentou 12% e os honorários de consultoria em fusões e aquisições subiram 8%, desafiando as expectativas dos analistas de um declínio anual. As perspectivas para o terceiro trimestre reflectem o crescente otimismo em Wall Street de que o aumento de novas aquisições de empresas, aquisições alavancadas e listagens de acções, previsto após o regresso de Donald Trump à Casa Branca, pode agora estar a concretizar-se.

Trading

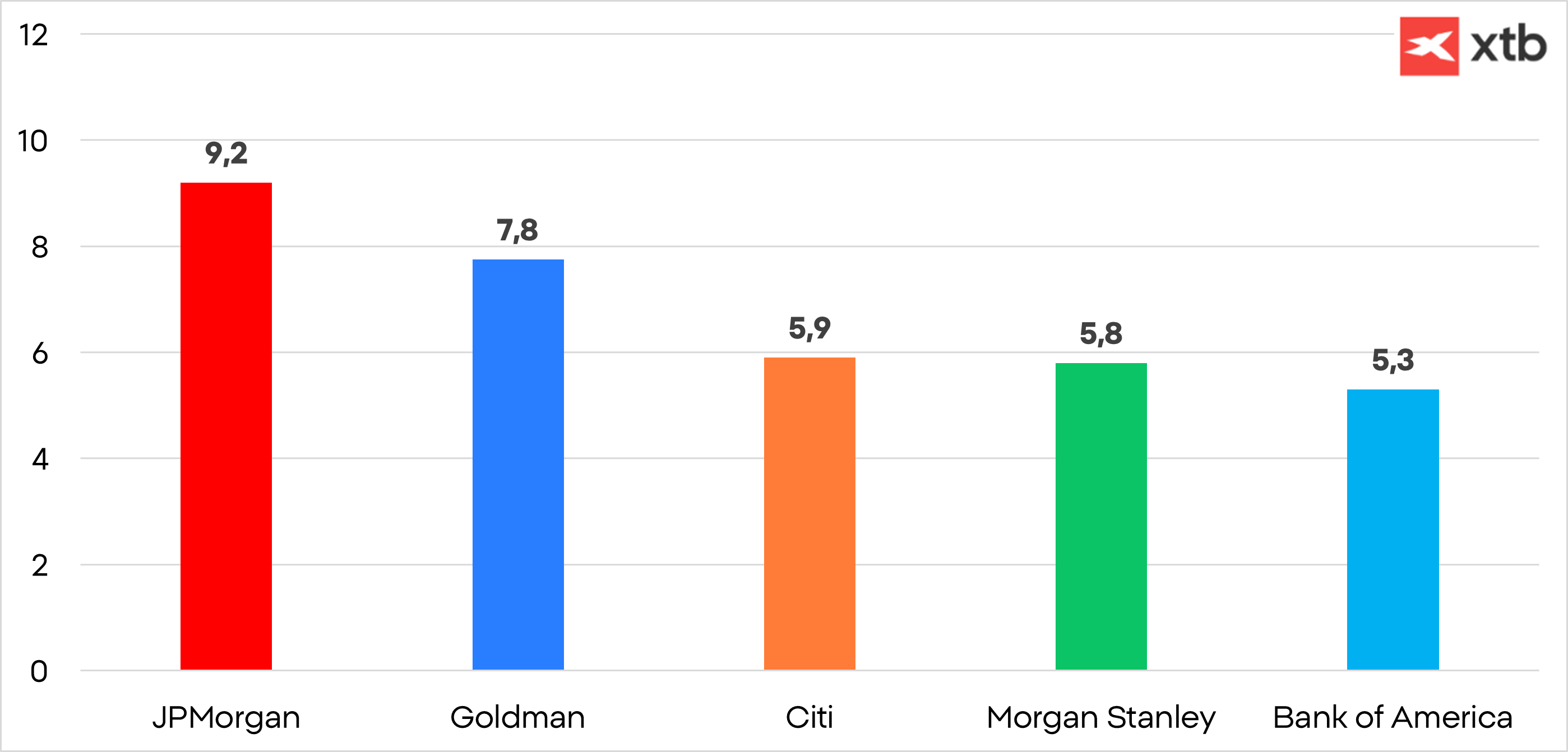

As divisões de trading geraram receitas superiores às previstas nos últimos anos, particularmente no último trimestre, graças à elevada volatilidade do mercado resultante das políticas comerciais de Donald Trump. No entanto, as previsões sugerem que as operações de negociação de acções e de rendimento fixo nos cinco principais bancos serão cerca de 8% superiores às do ano anterior, totalizando cerca de 31 mil milhões de dólares.

Lucros gerados por actividades de negociação em instituições financeiras dos EUA. Fonte: XTB XTB

Desregulamentação

Os bancos dos EUA estão a preparar-se para uma flexibilização sem precedentes das regras de capital, o que, de acordo com novos estudos, poderá libertar 2,6 biliões de dólares em capacidade de empréstimo.

A redução dos requisitos de capital reforçará a posição dominante dos grandes grupos de Wall Street, aumentará a sua capacidade de financiar investimentos maciços em inteligência artificial e centros de dados e permitir-lhes-á devolver mais capital aos acionistas através de programas de recompra e dividendos.

Também ajudará a financiar novas emissões de dívida pública dos EUA, numa altura crucial em que a procura por parte de compradores estrangeiros diminuiu - um fator que tem sido utilizado como alavanca nas negociações comerciais em curso.

Com todos estes factores combinados, esperamos uma época de resultados positivos, especialmente para as instituições com maior exposição a actividades de banca de investimento e de negociação.

Como investir no sector

Os clientes podem investir em ações individuais, como as mencionadas acima, ou, alternativamente, através de um ETF que replique o desempenho geral do setor.

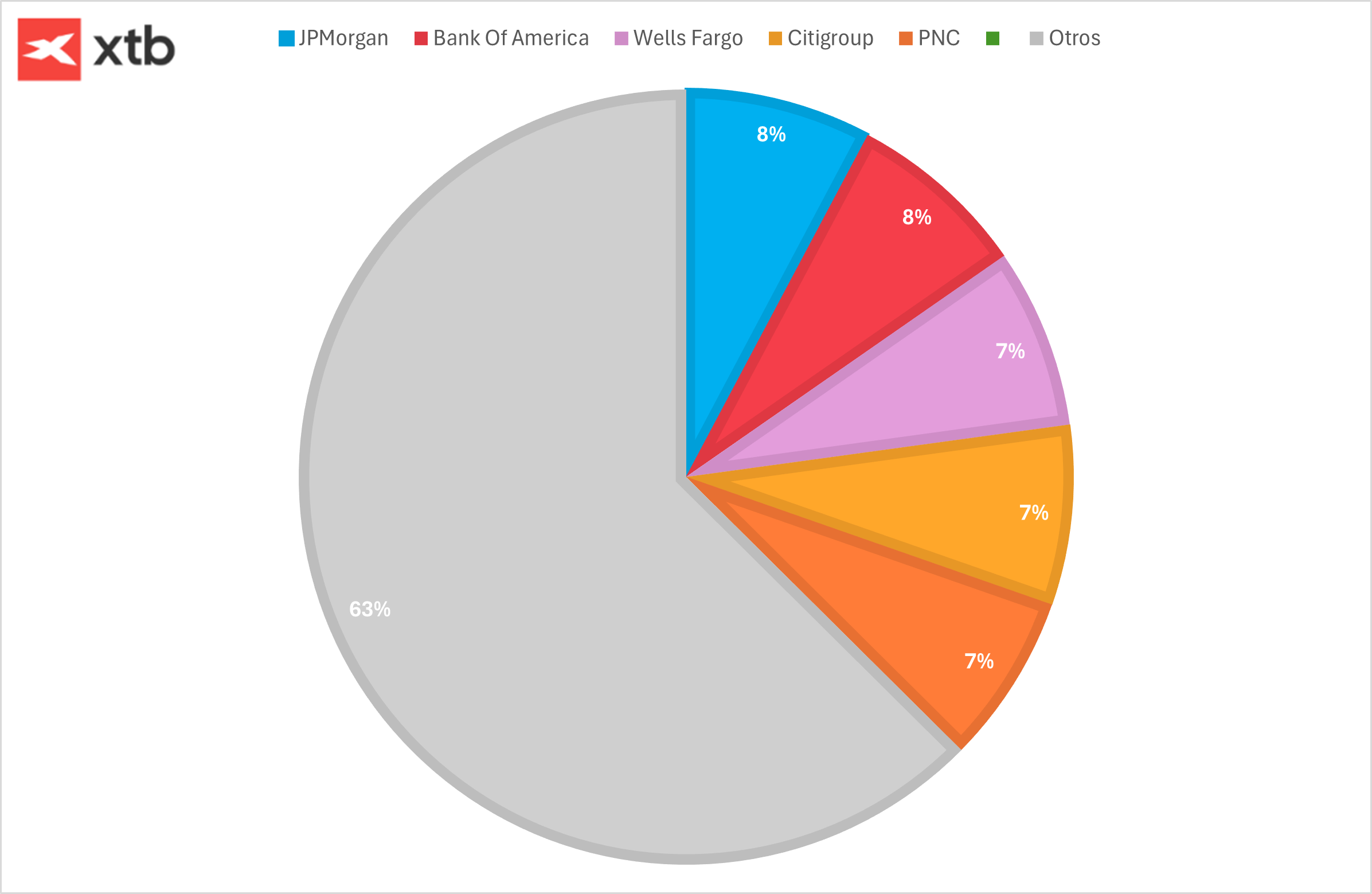

Neste caso, uma opção é o S&P U.S. Banks ETF (ticker: IUS2.DE), cujas principais participações incluem o Citigroup, o Bank of America, o JPMorgan e o PNC.

Calendário económico: Dados positivos do mercado de trabalho do Reino Unido; o ZEW alemão em destaque

Destaques da manhã (21.07.2026)

Calendário económico: Novos dados sobre a inflação na Zona Euro

Calendário Económico: Resultados financeiros, vendas a retalho nos EUA e a Reserva Federal disputam a atenção dos investidores

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.