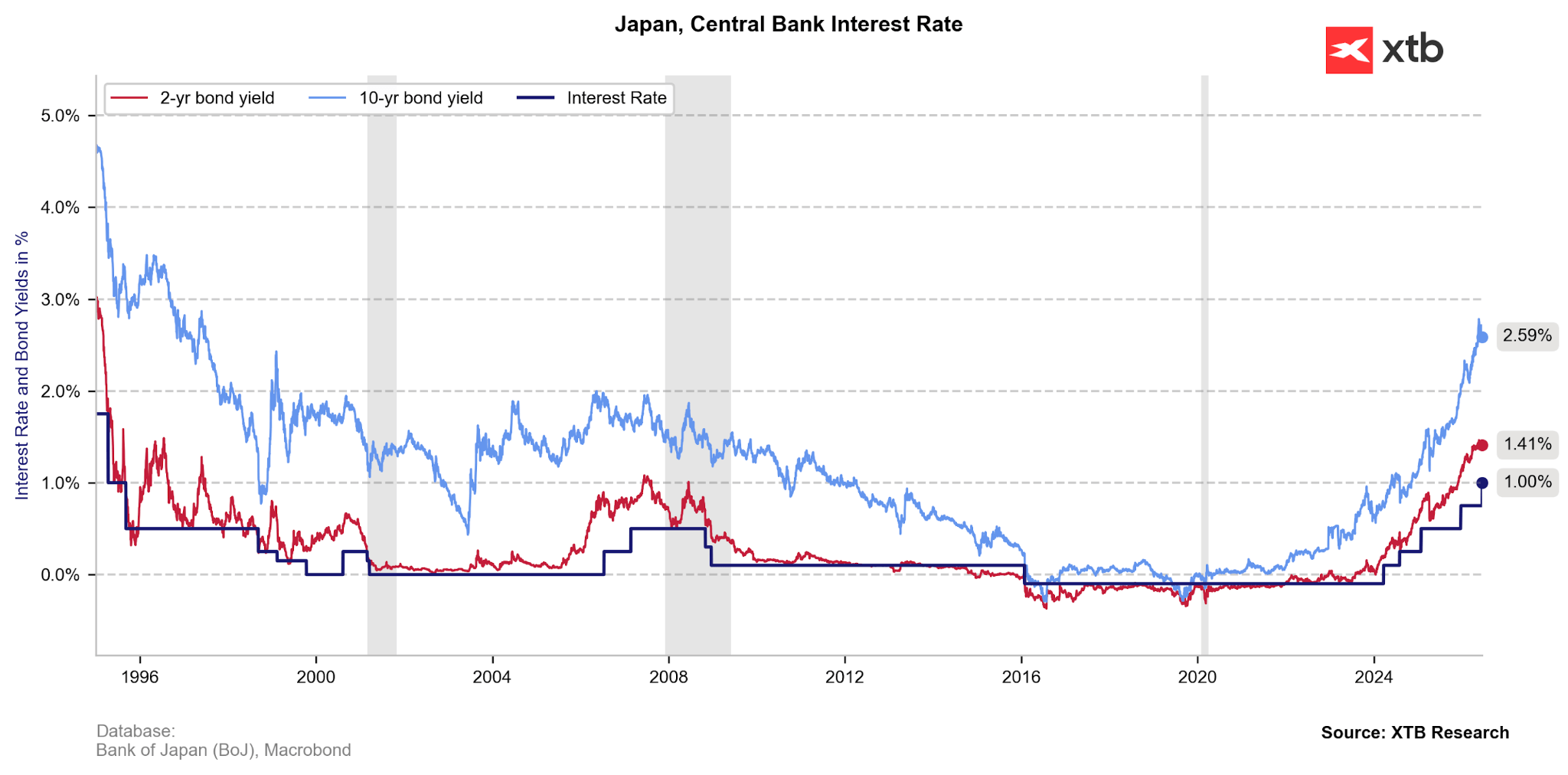

O Banco do Japão aumentou hoje as taxas de juro para o seu nível mais elevado em 31 anos. O aumento de 25 pontos base significa que a taxa de referência subiu para 1%. A decisão era amplamente esperada, pelo que os investidores centraram a sua atenção nas informações relativas ao aperto quantitativo e na conferência de imprensa que encerrou a reunião. Devido à hospitalização do governador Ueda, foi o vice-governador Uchida, conhecido pelo seu estilo de comunicação direto, quem subiu hoje ao pódio.

Figura 1: Taxas de juro e rendimentos das obrigações no Japão (1994 - 2026)

Uchida destacou os riscos de inflação, afirmando diretamente que, devido às elevadas expectativas de inflação, existe o risco de o indicador subjacente voltar a ultrapassar a meta do banco. Anunciou ainda que o banco continuará a aumentar as taxas de juro. No entanto, isto não foi suficiente para satisfazer os investidores, que procuravam sinais claros que indicassem um novo aumento das taxas já no terceiro trimestre.

É igualmente significativo que a decisão não tenha sido unânime, embora seja de salientar que o único membro que votou contra o aumento, Toichiro Asada, foi nomeado para a comissão pela primeira-ministra Takaichi, uma defensora declarada de uma política monetária mais flexível.

Recebemos também informações sobre a suspensão da redução das compras de obrigações do Tesouro nacionais num nível de 2 biliões de ienes por mês, ou seja, aproximadamente 12,5 mil milhões de dólares. No entanto, isto irá ocorrer com algum atraso, o fim do programa está previsto para abril de 2027. Isto constitui um contrapeso «dovish» às outras medidas do banco.

O pacote completo apresentado pelo BoJ pode ser considerado relativamente equilibrado, embora, muito provavelmente, insuficiente para impedir uma maior depreciação do iene. A taxa de câmbio USDJPY está novamente a subir, aproximando-se do pico atingido em julho de 2024 (161,95). Se conseguir ultrapassá-lo, atingirá níveis nunca vistos em mais de 40 anos. Podemos esperar que o BoJ tente contrariar esta tendência, embora as suas tentativas anteriores de intervenção não tenham sido das mais bem-sucedidas.

TTF europeu regista uma descida de 7,5%

Preços do gás europeu TTF caem 7,5%

Calendário económico: Principais eventos para esta semana

Destaques da manhã (27.07.2026)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.