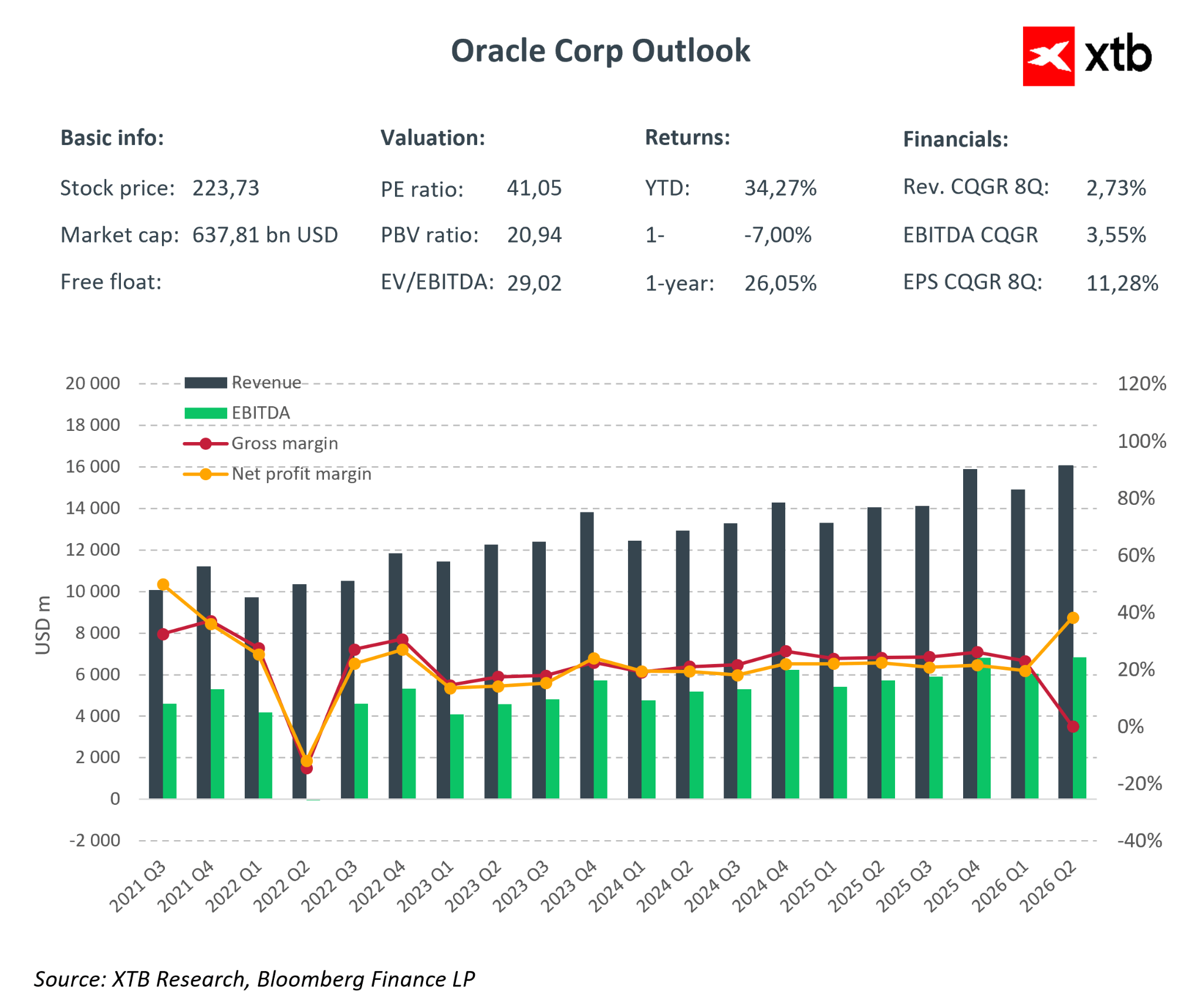

Receita desaponta e Oracle afunda 10% após resultados mistos do 2º trimestre

A Oracle divulgou os resultados do segundo trimestre do ano fiscal de 2026, que podem ser descritos como “mistos, com um forte foco no futuro”. As receitas atingiram aproximadamente $16,1 mil milhões, um aumento de 14% em relação ao ano anterior, ligeiramente abaixo do consenso do mercado de $16,2 mil milhões. Embora tenha sido uma pequena diferença, foi suficiente para provocar uma queda de mais de 10% nas ações após o fechamento do mercado. Ao mesmo tempo, o EPS ajustado excedeu significativamente as expectativas do mercado, e o EPS GAAP foi impulsionado por um ganho único com a venda de ações da Ampere. O mercado concentrou-se no crescimento cauteloso da receita, nos investimentos agressivos em IA e na possibilidade de a Oracle ter se endividado excessivamente.

Destaques financeiros do primeiro semestre do ano fiscal de 2026

- Receita total: $16,1 mil milhões (+14% em relação ao ano anterior; consenso de $16,2 mil milhões) – ligeiramente abaixo das expectativas, provocando uma reação do mercado.

- Nuvem (IaaS + SaaS): $8,0 mil milhões (+34% em relação ao ano anterior) – motor de crescimento:

- OCI: $4,1 mil milhões (+66–68% em relação ao ano anterior) – Infraestrutura de IA e GPU em rápido crescimento, oferecendo um potencial significativo de receita futura.

- SaaS: $3,9 mil milhões (+11% YoY) – crescimento constante, mais lento do que o OCI, indicando que o foco do crescimento está a mudar para a infraestrutura.

- OCI: $4,1 mil milhões (+66–68% em relação ao ano anterior) – Infraestrutura de IA e GPU em rápido crescimento, oferecendo um potencial significativo de receita futura.

- Lucro líquido: $6,13 mil milhões

- Software: $5,9 mil milhões (-3% YoY) – o declínio continua à medida que os clientes migram para a nuvem, reduzindo o crescimento das receitas.

- EPS ajustado (não GAAP): $2,26 (+40% em relação ao consenso, +50% em relação ao ano anterior), forte surpresa impulsionada pela alavancagem operacional e itens não recorrentes.

- EPS GAAP reportado: $2,10 (+80–90% em relação ao ano anterior), inclui um ganho não recorrente de $2,7 mil milhões antes dos impostos da Ampere.

- Receita operacional ajustada: $6,7 mil milhões (margem ~40%), alta eficiência operacional, apesar do aumento do CAPEX e dos custos de vendas.

- Fluxo de caixa operacional anual: $22,3 mil milhões, base sólida para novos investimentos e potencial redução da dívida.

- Obrigações de desempenho remanescentes (RPO): $523 mil milhões, um aumento de 438% YoY, destacando uma enorme carteira de contratos e visibilidade de receitas futuras.

Receitas, margens e itens extraordinários

A estrutura de receitas da Oracle demonstra claramente que ela é agora uma empresa que prioriza a nuvem. A nuvem, incluindo infraestrutura e SaaS, representa aproximadamente metade das vendas totais e cresce muito mais rapidamente do que outros segmentos de negócios. A receita da infraestrutura OCI cresce cerca de 60 a 70% ao ano, enquanto a receita de aplicações na nuvem cresce cerca de 10% ao ano. O software tradicional continua em declínio, reduzindo o crescimento geral das receitas, mas confirmando a migração real dos clientes para a nuvem. Esta mudança aumenta a previsibilidade das receitas de assinaturas, embora limite os picos de receitas no curto prazo.

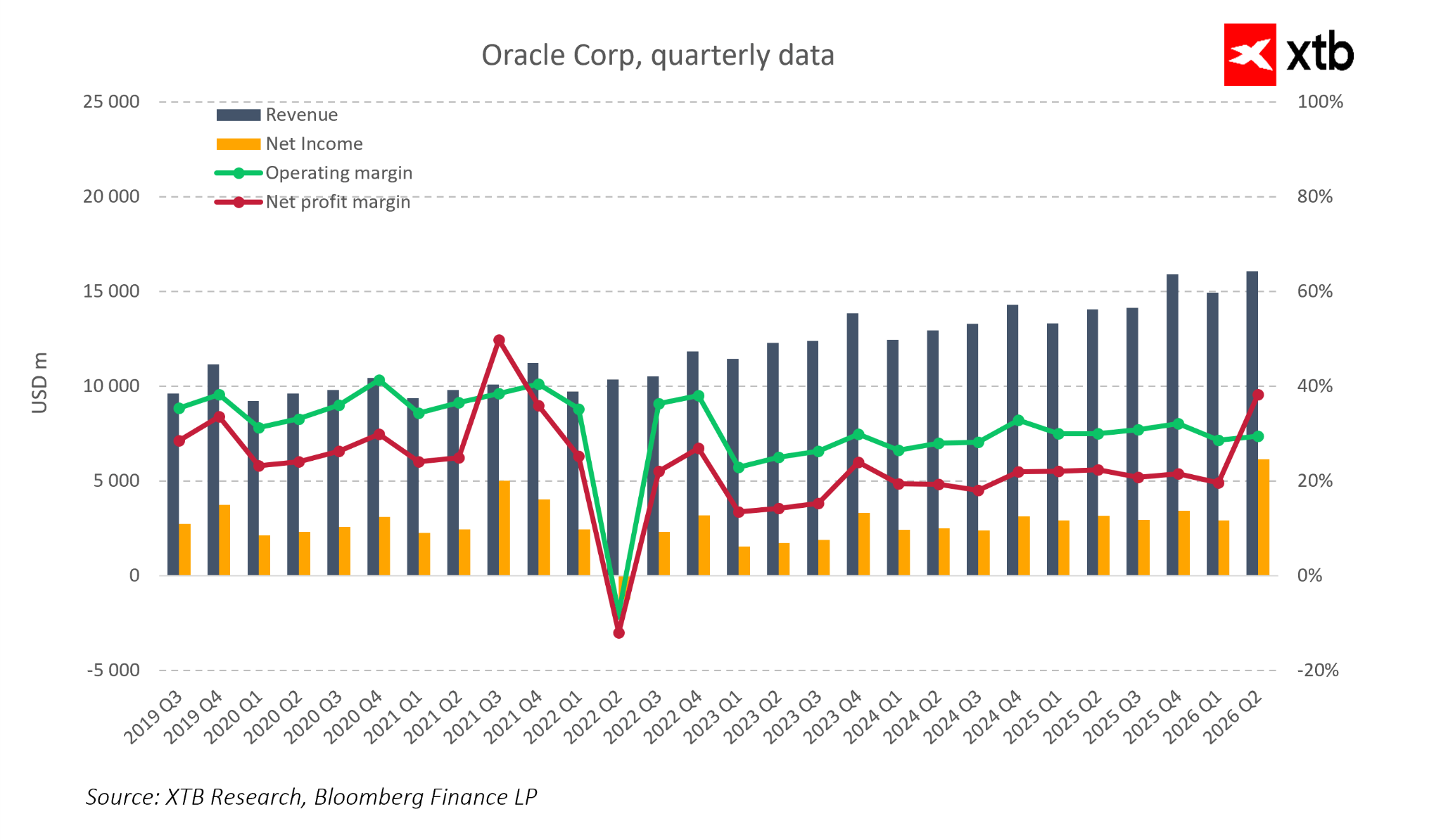

O lucro líquido continua volátil, com uma queda notável por volta de 2022 e recuperação subsequente. O segundo trimestre do ano fiscal de 2026 mostra um claro aumento na margem líquida, principalmente devido à venda única da Ampere, e não a uma melhoria operacional pura. A margem operacional permanece relativamente estável em 30-35%, mostrando forte eficiência, apesar do aumento dos custos de desenvolvimento e vendas de produtos. A margem líquida é mais influenciada por itens financeiros, impostos e itens não recorrentes.

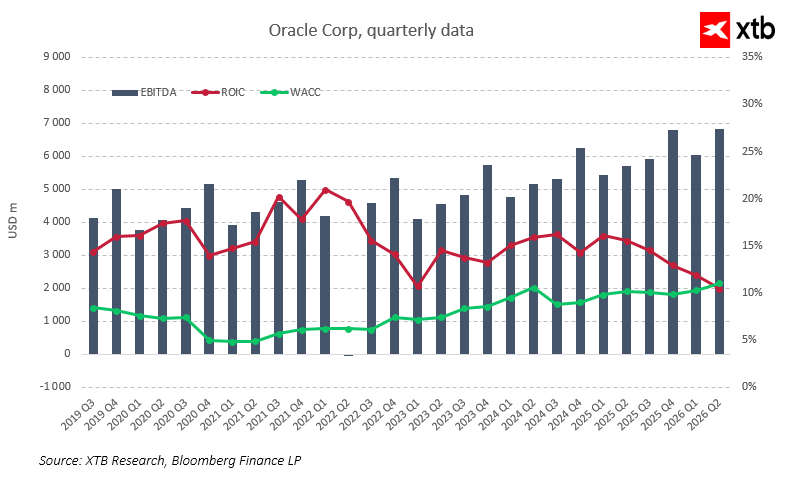

EBITDA, ROIC e custo de capital

O EBITDA tem crescido de forma constante, passando de cerca de $4 mil milhões por trimestre em 2019-2020 para quase $7 mil milhões no segundo trimestre do ano fiscal de 2026, acelerando à medida que as receitas da nuvem crescem, confirmando a escalabilidade do modelo de nuvem. O ROIC tem excedido consistentemente o WACC, criando historicamente valor para os acionistas. O spread ROIC-WACC foi particularmente elevado em 2020-2022. Recentemente, o spread diminuiu, com o ROIC caindo de mais de 20% para cerca de 10%, enquanto o WACC subiu ligeiramente devido às taxas de juro mais altas e ao aumento da dívida. Isso indica que o aumento dos investimentos em IA e a expansão da infraestrutura estão a começar a reduzir a eficiência do capital.

O EPS, especialmente o ajustado, continua forte e está correlacionado com a melhoria do EBITDA, mas os custos de capital mais elevados significam que cada novo investimento deve gerar um retorno proporcionalmente mais alto. A velocidade e a qualidade da monetização dos contratos de IA são cruciais, uma vez que o valor nominal da carteira de pedidos por si só é insuficiente se o ROIC tender para o WACC.

RPO $523 mil milhões: Uma reserva para receitas futuras

A carteira de pedidos da Oracle tem atraído bastante atenção. O RPO está em cerca de $523 mil milhões, um aumento de várias centenas por cento em relação ao ano anterior, com dezenas de mil milhões adicionados em um único trimestre. O crescimento é impulsionado por contratos plurianuais de infraestrutura e banco de dados para projetos de IA com grandes clientes, incluindo plataformas sociais globais, fabricantes de semicondutores e instituições financeiras que desenvolvem modelos de IA e sistemas de análise proprietários.

Alguns contratos são de longo prazo, mas a administração observa que o RPO de curto prazo, com vencimento nos próximos 12 meses, está a crescer cerca de 40% em relação ao ano anterior, acima dos 25% do último trimestre. Isso sugere uma conversão mais rápida da carteira de pedidos em receita, especialmente no segmento de infraestrutura em nuvem, onde os contratos baseados no consumo começam a gerar receita quase imediatamente. A administração estima que o RPO adicional adicionado no segundo trimestre poderá aumentar a receita do ano fiscal de 2027 em cerca de $4 mil milhões em relação aos planos anteriores, confirmando a carteira de pedidos como um verdadeiro amortecedor de crescimento, em vez de apenas um número de marketing.

No entanto, o mercado observa que a maior parte do RPO continua sendo de longo prazo, com apenas uma pequena parte convertida em receita dentro de um ano. Os investidores estão cada vez mais focados no ritmo de conversão dos contratos em receita, fluxos de caixa e termos contratuais, como descontos, indexação de preços e cláusulas de uso.

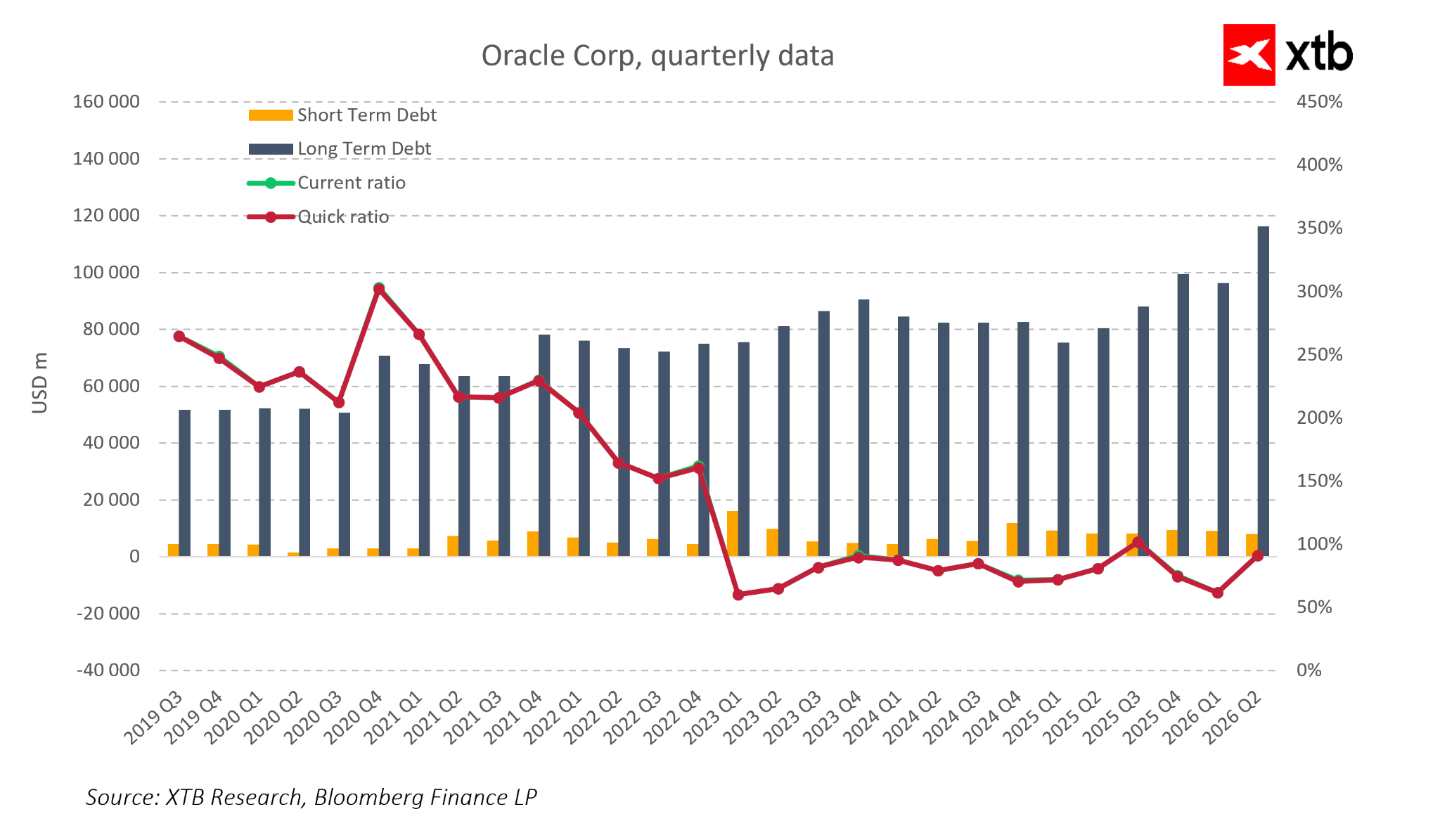

Dívida, liquidez e cenários

A Oracle passou de uma empresa de software moderadamente alavancada para uma das gigantes tecnológicas mais alavancadas. A dívida de longo prazo aumentou de cerca de $55-$60 mil milhões em 2019-2020 para cerca de $115-$120 mil milhões no segundo trimestre do ano fiscal de 2026. O aumento dos custos da dívida e os prémios de risco de crédito mais elevados tornam o balanço mais arriscado.

Cenários:

- Base (“Soft AI Landing”): A procura por infraestrutura de IA permanece elevada, a Oracle monetiza com sucesso a carteira de pedidos, o CAPEX normaliza-se, os fluxos de caixa livres aumentam e a dívida diminui gradualmente.

- Intermediário (“Normalização da IA”): a procura cresce mais lentamente, parte da carteira de pedidos é convertida com atraso, a empresa deve equilibrar o CAPEX e a redução da dívida, aumentando a pressão sobre a classificação e o custo da dívida.

- Negativo: a procura por IA enfraquece, a dívida e o CAPEX elevado tornam-se um fardo, exigindo cortes no CAPEX e uma gestão defensiva do capital.

Se o ROIC permanecer acima do WACC, apesar do elevado CAPEX e alavancagem, isso sinaliza uma forte alocação de capital e que cada dólar investido em IA gera valor. Se o ROIC continuar a diminuir e os custos de capital permanecerem elevados, o spread poderá diminuir, limitando o potencial de valorização, mesmo em meio a um sólido crescimento da receita. A atenção do mercado deve se concentrar no ROIC versus WACC à medida que as ondas de investimento se desenrolam.

Conclusões

Os resultados do segundo trimestre do ano fiscal de 2026 não prejudicam a tese de investimento de longo prazo da Oracle como beneficiária da crescente procura por nuvem e IA, mas o foco muda de «A empresa está na IA?» para «Em que ritmo e nível de risco ela monetizará a sua exposição à IA?». A carteira de pedidos recorde, o crescimento dinâmico do OCI e as margens operacionais estáveis sugerem que a atual retração das ações pode ser uma entrada atraente para investidores tolerantes a maior volatilidade.

Por outro lado, o elevado CAPEX, o aumento da dívida e a redução do spread ROIC-WACC limitam a flexibilidade da gestão, e o mercado será menos tolerante com resultados «mistos» futuros do que durante o início do boom da IA.

A Oracle está a tornar-se um barómetro para o mercado de tecnologia de IA. Se mantiver o ritmo esperado de conversão de RPO em receitas e fluxos de caixa, validará a rentabilidade dos investimentos em infraestruturas de IA intensivas em capital. Se a monetização for mais lenta ou menos rentável do que o esperado, os atuais níveis de dívida e CAPEX poderão desencadear novas correções nas ações da Oracle e de outras empresas que estão a construir estratégias de investimento baseadas em IA.

Antevisão aos resultados da ServiceNow

Nasdaq 100 tenta subir com IA e Semicondutores antes dos resultados da Google e Tesla

Calendário económico: Resultados da Tesla e Google em destaque

Destaques da manhã (22.07.2026)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.