A Goldman Sachs publicou um relatório perspicaz que indica que as compras de ações nos EUA aumentaram ao ritmo mais rápido dos últimos seis meses. Será que isto significa um entusiasmo inequívoco por parte dos investidores institucionais em relação ao mercado de ações dos EUA?

O sentimento do mercado é profundamente desigual; as compras no mercado consistem principalmente em ETFs e ações. No entanto, um detalhe importante que não é facilmente encontrado no relatório, tal como indicam as análises da Bloomberg, é que as compras de ações são, em grande parte, operações de «cobertura de posições curtas», ou seja, a compra de ações para limitar as perdas decorrentes de posições curtas (venda).

O pico local das posições longas (posições em aberto) entre os gestores de ativos (de acordo com a TFF) ocorreu em 2024, quando se situou em aproximadamente 27%. Há alguns meses, ainda era de quase 25%, mas hoje caiu para cerca de 15%.

Com base nos dados do Goldman Sachs, são visíveis três tendências negativas em três setores diferentes.

- Finanças - A alocação aumentou seis vezes, mas a alocação total permanece nos níveis mais baixos dos últimos 5 anos. É importante referir que quase toda a exposição ao setor consiste em bancos.

- Indústria - Persiste o pessimismo em relação à indústria americana. Observaram-se quedas líquidas em 7 das últimas 8 semanas, e as posições curtas neste setor encontram-se no seu nível mais elevado desde 2024.

- Semicondutores - Na sequência de ganhos fantásticos, muitas instituições (incluindo a Goldman) declararam que estavam a liquidar uma grande parte das suas posições neste setor.

Isto significa quedas inevitáveis?

Não, embora aponte para um problema claro. As características e condições presentes no mercado de derivados atual garantem que as correções sejam superficiais e os ganhos sejam pronunciados.

A baixa volatilidade «no papel» mascara os riscos reais. Os gestores de fundos continuam otimistas, mas este sentimento está a perder força. Atualmente, o mercado alimenta-se de sonhos cada vez mais irrealistas de um fim rápido do conflito no Irão e de retornos cada vez mais esotéricos nos investimentos em IA.

Tendo em conta os indicadores e os níveis atuais, o mercado está atualmente a expor-se a uma correção devastadora no momento em que o cenário macroeconómico alvo mudar claramente.

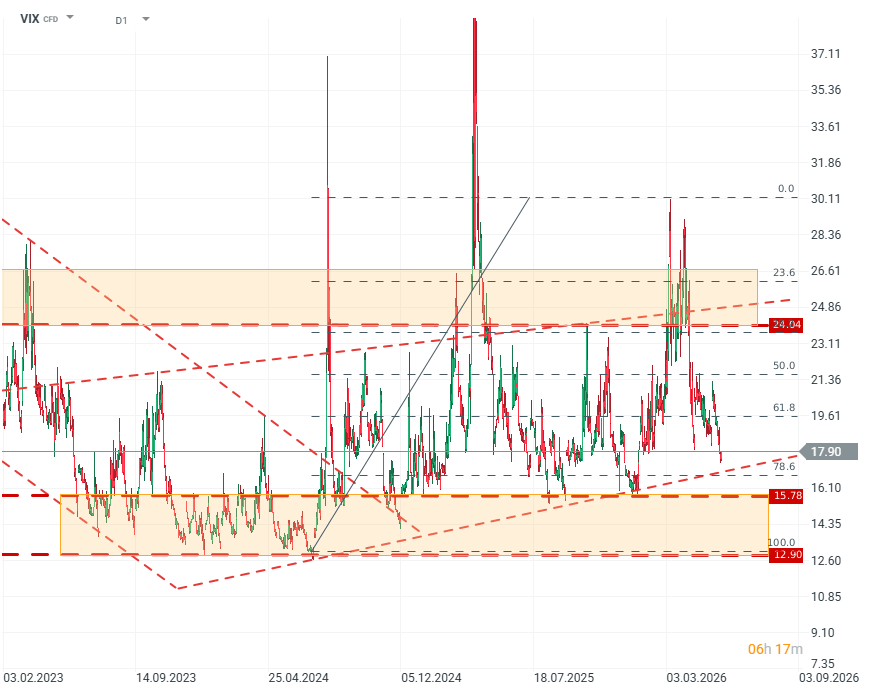

VIX (D1)

Gráfico do dia: DE40 mantém-se perto do máximo histórico! A Siemens e a Deutsche Telekom destacam-se com os resultados!

Calendário económico: Investidores continuam atentos aos resultados em Wall Street

Destaques da manhã (06.08.2026)

Resumo do dia: Dow Jones bate novo máximo histórico, enquanto ouro e prata sobem mais de 4%

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.