A quebra da barreira psicológica dos 4 000 dólares por onça, pressionado pela forte recuperação do dólar americano e dos juros da dívida americana.

Ouro abaixo dos 4 000 dólares

Ainda no final de janeiro de 2026, o ouro testava valores perto dos 5 600 dólares por onça. A queda de hoje para a faixa dos 4 000 dólares representa uma enorme queda de quase 30 por cento em relação ao seu máximo.

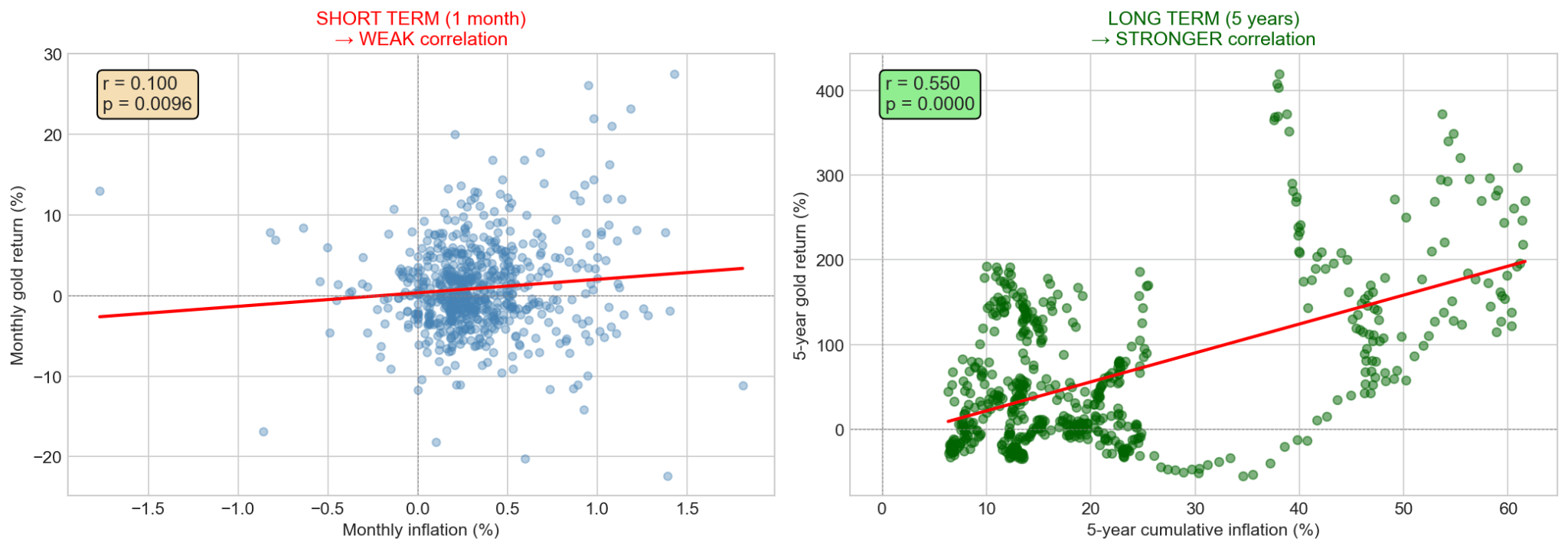

O principal fator por trás desta queda de preços é uma mudança repentina na perceção da política monetária dos EUA e o consequente forte fortalecimento do dólar (o índice do dólar está a atingir máximos de 13 meses). O ouro é cotado em dólares, pelo que um «greenback» forte torna automaticamente o metal precioso mais caro para os investidores estrangeiros. Tendo em conta a procura muito fraca no setor da joalharia no trimestre anterior, um dólar caro pode resultar na ausência de perspetivas de uma recuperação rápida da procura de base, mesmo com compras significativas por parte dos bancos centrais. A inflação é um fator ambíguo para o ouro. A longo prazo, a inflação é positiva para o ouro. A curto prazo, nem sempre. Atualmente, assistimos a uma descida das expectativas de inflação, à qual o ouro também reage com uma queda.

A longo prazo, a correlação entre o ouro e a inflação é mais evidente do que a curto prazo. Fonte: Bloomberg Finance LP, XTB

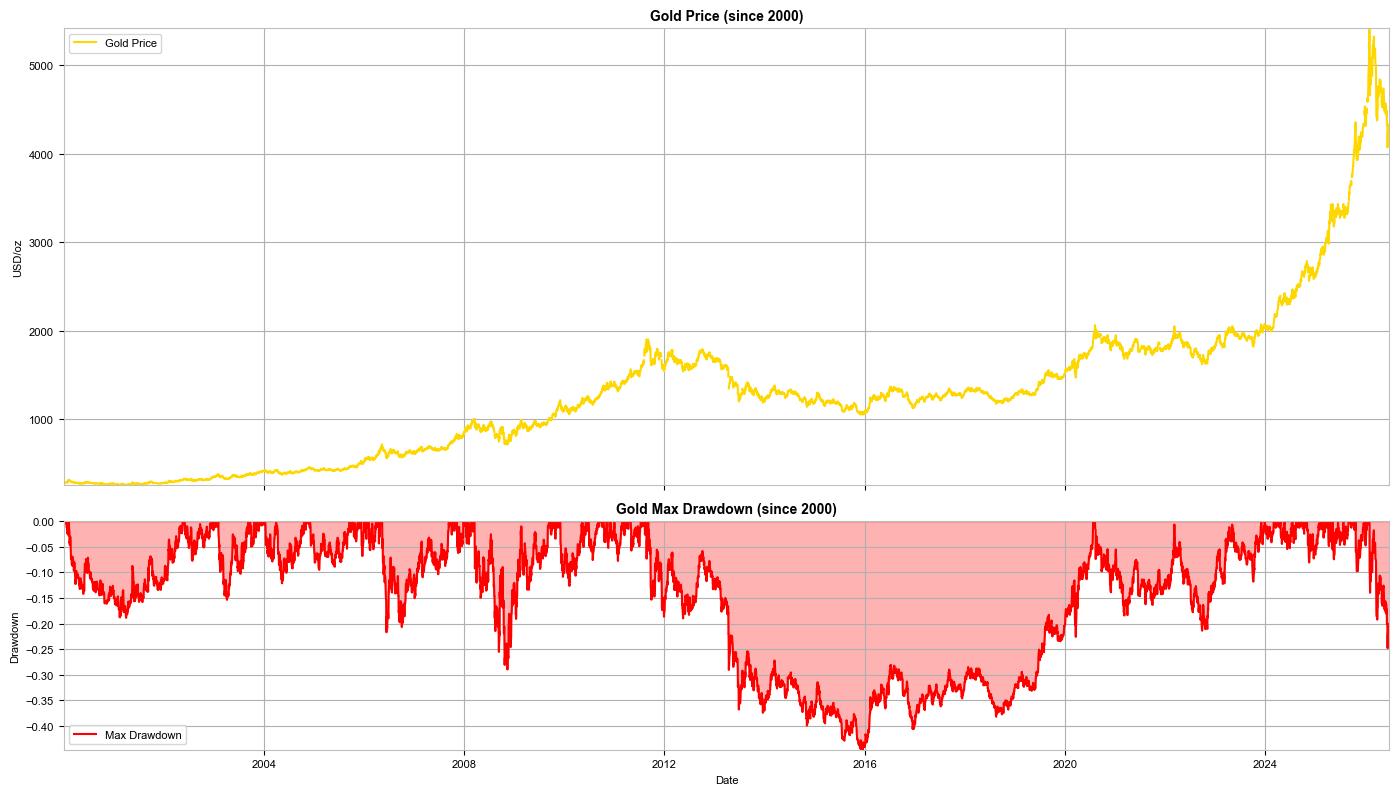

Quedas históricas do preço do ouro. Será que 30% é muito?

Para os investidores habituados ao crescimento estável de 2025, a atual queda de 30% parece dramática. No entanto, numa perspetiva histórica, o ouro é um ativo extremamente volátil que pode entrar num mercado em baixa durante décadas.

- A Grande Queda (1983–2007): A queda mais acentuada e prolongada da história moderna do ouro. Chegou a atingir -54%. Pior ainda, os investidores demoraram quase 25 anos a recuperar as perdas e a regressar aos máximos históricos.

- Crise pós-boom (2011–2015): Depois de atingir o seu pico da época (aprox. 1 920 dólares), o ouro desceu cerca de -45%, caindo para cerca de 1 050 dólares.

- Estrutura do mercado: As estatísticas mostram que, nos últimos 50 anos, o ouro passou quase metade desse tempo em quedas superiores a 20–30%. A correção atual insere-se, portanto, no repertório «normal» deste metal precioso. Uma queda de 30% dá esperança de que as quedas venham em breve a abrandar.

Queda do preço do ouro desde 2000. Fonte: Bloomberg Finance LP, XTB

O que está na origem das quedas do ouro?

- Custo de oportunidade: O ouro não paga juros, dividendos nem cupões. Quando as obrigações do Tesouro oferecem taxas de rendibilidade reais elevadas, o capital foge do ouro para ativos que geram rendimento real.

- Saídas de fundos ETP/ETF: Os investidores institucionais, face às taxas mais elevadas, estão a reduzir as suas posições em ouro no mercado de derivados, o que alimenta uma espiral de vendas no mercado spot.

- Sinais de melhoria no quadro geopolítico: Embora as tensões em torno do Irão e no Médio Oriente continuem, o mercado está a antecipar o fim do conflito.

Será Warsh realmente assim tão «hawkish»?

O novo presidente da Reserva Federal, Kevin Warsh (que assumiu o cargo em maio de 2026), abalou imediatamente os mercados, e estes interpretaram isso como uma clara viragem para uma política monetária mais restritiva. Será mesmo assim?

Na conferência de junho, Warsh fez algo que os mercados não esperavam: abandonou completamente a «orientação prospectiva» (ou seja, dar ao mercado indicações claras sobre o que a Reserva Federal faria daqui a alguns meses). Anunciou que apenas os dados concretos e atuais importam, e que o seu objetivo é, sem dúvida, reduzir a inflação para um nível em que «o número dois esteja à esquerda da vírgula decimal».

No entanto, vale a pena notar que Warsh também se queixou das atuais medidas e previsões de inflação. Nomeou vários grupos de trabalho com o objetivo de desenvolver novos padrões, e o seu trabalho será apresentado no final do ano. Por conseguinte, é altamente provável que não vejamos quaisquer medidas por parte do Fed até lá. Warsh também pretende seguir os passos do recentemente falecido Alan Greenspan, que preferia uma abordagem bastante calma em relação às alterações das taxas de juro.

Poderão as taxas subir apesar da queda dos preços do petróleo?

De facto, os preços do petróleo sofreram uma queda espetacular em relação aos máximos atingidos durante o conflito (chegando aos 120 dólares durante a escalada no Estreito de Ormuz) e regressaram aos níveis da primeira fase do conflito, em torno dos 70 dólares por barril. Pode parecer que isto alivia a pressão sobre o Fed. No entanto, Warsh vê a situação de forma diferente:

- Inflação subjacente persistente: Apesar do combustível mais barato, a inflação subjacente dos EUA e os indicadores do PCE (projetados em 3,6% este ano) permanecem muito acima da meta.

- A doutrina monetária de Warsh: O novo presidente da Reserva Federal acredita que a inflação é causada principalmente pela oferta monetária e pela política monetária, e não por choques temporários nos preços das matérias-primas.

- Ausência de previsões por parte de Warsh: O novo presidente não apresentou o seu «dot plot» com as previsões para as taxas de juro. Por um lado, parece que não quis comunicar alterações; por outro lado, pode não ter querido expor-se à potencial ira de Trump, caso esteja, de facto, a apontar para subidas das taxas.

O mercado está a encarar com grande seriedade o risco de um aumento das taxas de juro, mesmo que isso venha a ocorrer já em setembro de 2026. Este é o pior cenário possível para o ouro: um dólar forte, taxas elevadas e um presidente da Reserva Federal que não tem qualquer intenção de tirar o pé do travão. Por outro lado, um aumento tão acentuado das expectativas neste momento oferece potencialmente uma oportunidade para uma recuperação significativa do preço do metal precioso, caso as expectativas do mercado mudem radicalmente.

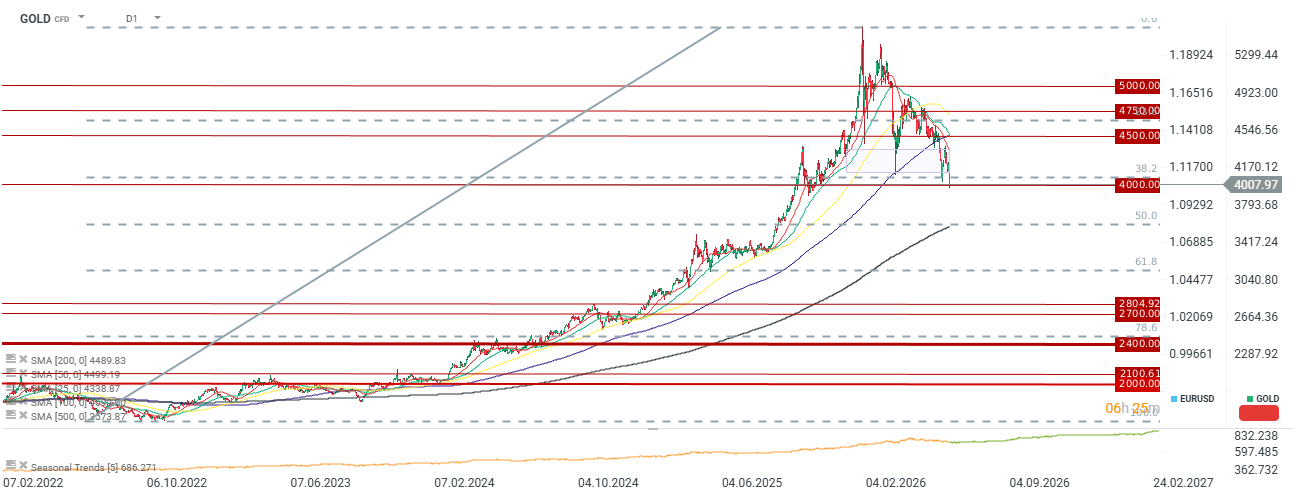

O ouro está a descer abaixo dos 4 000 dólares por onça e do nível de retração de 38,2. O próximo suporte importante é a média de dois anos e o nível de retração de 50,0, que se situa no nível de 3 570. Fonte: xStation5

Calendário económico: Investidores continuam atentos aos resultados em Wall Street

Destaques da manhã (06.08.2026)

Resumo do dia: Dow Jones bate novo máximo histórico, enquanto ouro e prata sobem mais de 4%

Acordo de Ormuz cada vez mais próximo

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.